9.3 Показники рівня використання оборотних коштів

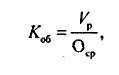

Коефіцієнт оборотності оборотних коштів

Коефіцієнт оборотності оборотних коштів (Коб) показує, скільки оборотів здійснили оборотні кошти за аналізований період (квартал, півріччя, рік). Він визначаються-ється за формулою:

Тривалість одного обороту в днях (Д) показує, за який термін до підприємства повертаються його оборотні кошти у вигляді виручки від реалізації продукції. Вона визначає-ся за формулою:

Тривалість одного обороту в днях

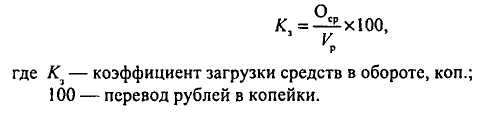

Важливим показником ефективного використання оборотних коштів є також ко-фіцієнт завантаження засобів в обороті. Він характеризує суму оборотних коштів, Авансуємо-мих на 1 руб. виручки від реалізації продукції. Іншими словами, він являє собою оборот-ную фондомісткість, тобто витрати оборотних коштів (в копійках) для одержання 1 руб. реалізований-ної продукції (робіт, послуг). Коефіцієнт завантаження коштів в обороті визначається за слідую-щей формулою:

Коефіцієнт завантаження коштів в обороті

Коефіцієнт завантаження коштів в обороті (Кз) - величина, зворотна коефіцієнту волок- чиваемости засобів (Коб).

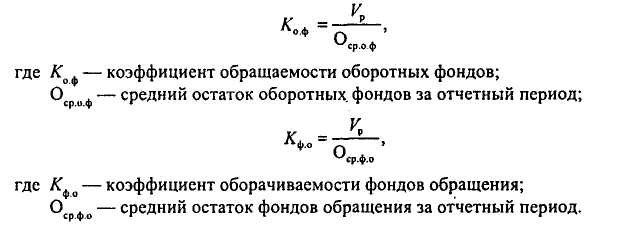

У зв'язку з тим, що оборотні кошти складаються з оборотних фондів і фондів обра-домлення, то і коефіцієнти оборотності для них можна визначити наступним обра-зом:

Оборотні фонди складаються з виробничих запасів, незавершеного виробниц-ства, дебіторської заборгованості та видатків майбутніх періодів. Тому для більш детального аналізу можна визначити коефіцієнт оборотності для кожного елемента оборотних фон-дов.

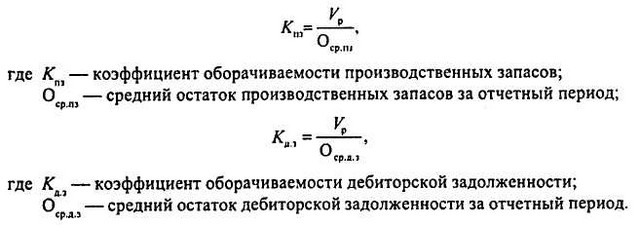

Такий методичний підхід правомірний і для елементів фондів обігу. Наприклад, коефіцієнт оборотності виробничих запасів і дебіторської заборгованості може бути визначений з виразу:

Прискорення оборотності оборотних коштів має важливе значення в першу чергу для поліпшення фінансового стану підприємства, а в кінцевому підсумку для досягнення максимальної прибутку .

Основою для прискорення оборотності оборотних коштів є величина обсягу виробництва продукції і швидкість її реалізації.

Величину приросту обсягу продукції за рахунок прискорення оборотності оборотних коштів (за інших рівних умов) можна визначити, застосовуючи метод ланцюгових підстав-вок:

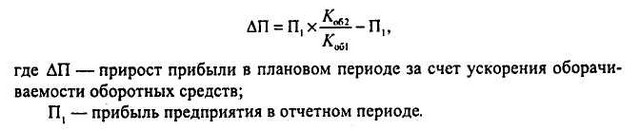

Вплив оборотності оборотного капіталу на прирощення прибутку ДП можна визна-ділити за формулою:

Прискорення оборотності оборотних коштів призводить до їх вивільненню.

Оборотність оборотних коштів на підприємстві залежить від наступних факторів: тривалості виробничого циклу; якості продукції та її конкурентоспроможності; ефективності управління оборотними коштами на підприємстві з метою їх мінімізації; вирішення проблеми зниження матеріаломісткості продукції ; способу постачання та збуту продукції; структури оборотних коштів та ін

Інформація, релевантна "9.3 Показники рівня використання оборотних коштів"

- Аналіз оборотного капіталу

показника можуть бути енергоємність, металоємність і ін При фінансовому аналізі ефективності використання оборотного капіталу застосовують і інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; - Питання 44. Показники статистики матеріальних оборотних коштів

показники: 1) коефіцієнт оборотності: {foto135} де РП - виручка від реалізації продукції за період;? О - середній залишок матеріальних оборотних коштів: {foto136} Даний коефіцієнт характеризує число оборотів оборотних коштів за аналізований період, тобто він показує скільки разів вартість оборотних коштів, що дорівнює їх середнього залишку, оберталася і поверталася в - 3. Оборотний капітал

оборотному капіталу, якщо мати на увазі його економічне визначення, відносять сировину, паливо, енергію, матеріали, напівфабрикати, незавершене виробництво, запаси готової продукції, товари для перепродажу. Якщо брати бухгалтерське визначення оборотного капіталу, то до перерахованого слід додати кошти в розрахунках з постачальниками і покупцями, грошові кошти в касі підприємства та - 9.5 Нормування оборотних коштів

оборотних коштів розуміється процес визначення мінімальної, але достатньої (для нормального протікання виробничого процесу) величини оборотних коштів на підприємстві. При плановій економіці кожному підприємству вищестояща організа-ція встановлювала загальний норматив оборотних коштів. У цих умовах підприємства були змушені контролювати цю величину. З переходом на ринкові умови - Оборотні кошти

показників матеріаломісткості і матеріаловіддачі в цілях встановлення рівня ефективності використання оборотних коштів медичного закладу Рішення завдання ефективності використання оборотних коштів у системі живлення має свої особливості і залежить від: діагностики захворювання, наявності ліжко-місць, термінів доставки продуктів харчування, термін між двома поставками, рівня кваліфікації - Економічна сутність основних і оборотних коштів

оборотні кошти. Майновий стан об'єкта охорони здоров'я може бути охарактеризоване сумою оборотного і основного капіталів. Оборотний капітал медичного закладу включає грошові кошти, цінні папери, що належать даному медичному закладу, запаси сировини і матеріалів і дебіторську заборгованість. Сума основного капіталу об'єкта охорони здоров'я включає - Питання 67. Показники рентабельності підприємств і організацій

показники прибутковості діяльності підприємства (організації) - показники рентабельності. Рентабельність - це показник, в загальному вигляді характеризує прибутковість роботи підприємства (організації). Існує кілька показників рентабельності. До них відносяться: 1) рентабельність (збитковість) активів (групи активів - необоротних і оборотних) загальна: {foto203} Загальна рентабельність - § 4. ПОКАЗНИКИ І ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ У ГАЛУЗЯХ ПРОМИСЛОВОСТІ

показників країн з розвиненою ринковою економікою. 2. Зниження залишків товарно-матеріальних цінностей на складах у всіх галузевих структурах. І тут резерви величезні. У Японії, наприклад, запаси на вході і виході не перевищують п'яти відсотків використовуваних ресурсів і вироблених товарів, а в Росії в кілька разів вище і лежать "мертвим капіталом", обтяжуючи і без того невеликі готівку - 61 . Майнового стану ПІДПРИЄМСТВА

показників майна підприємства (необоротні та оборотні активи) вивчається динаміка зміни вартості всього майна і його складових за рік або інший аналізований період і дається оцінка впливу окремих видів майна на збільшення або зниження вартості всього майна , тобто проводиться «горизонтальний аналіз» майна. Слід мати на увазі, що при горизонтальному аналізі на - Питання 68. Аналіз фінансової стійкості та платоспроможності підприємств і організацій

показниками, які характеризують фінансову стійкість і платоспроможність підприємств (організацій) відносяться: 1) коефіцієнт фінансового ризику або плече фінансового ризику (співвідношення позикових і власних коштів) (у відсотках) : {foto210} Даний показник характеризує ту кількість позикового капіталу, яке підприємство залучило на 1 руб. вкладених в активи власних коштів. - 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

показником, що характеризує фінансову стійкість підприємства, є забезпеченість матеріальних оборотних засобів власними джерелами фінансування - вона встановлюється порівнянням суми власного оборотного капіталу з загальною сумою матеріальних оборотних фондів. Виділяють такі типи стійкості: 1. Абсолютна стійкість фінансового стану, коли запаси і витрати (З) - Сутність і форми капіталу

використання. У випадку зі позичковим капіталом дохід набуває форми відсотка. В інших випадках (це інші види грошового капіталу або ж весь реальний капітал) дохід набуває форми прибутку. Вона може бути в різних варіантах: прибуток фірми, дивіденди власника акцій, роялті власника інтелектуального капіталу (наприклад, власника патенту) і - Оборотний капітал (оборотні активи) і собівартість

оборотний капітал з основним, то в більшості фірм і галузей перший набагато менше другого. Проте оборотний капітал у відповідності зі своєю назвою обертається в господарському житті набагато швидше основного. У результаті його внесок у собівартість продукції звичайно набагато вище, ніж внесок основного капіталу. Адже основний капітал переносить свою вартість на виготовляється в - § 1. ЕКОНОМІЧНА СУТНІСТЬ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ ТА ЗНАЧЕННЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

показники економічної ефективності. Важливість і значимість ефективного використання оборотних коштів посилюється в перехідний період до ринку наростаючими взаємними неплатежами між господарюючими суб'єктами, а значить і до відволікання і без того дефіцитних у цих умовах грошових коштів. Цей дефіцит неминуче вимагає поповнення дорогими кредитами для забезпечення безперервності - Питання 43. Статистика матеріальних оборотних коштів

рівні підприємства всі господарські засоби поділяються на дві групи за своїм складом і функціональної ролі в процесі виробництва: 1) необоротні активи (у тому числі основні фонди, нематеріальні активи та довгострокові фінансові вкладення) ; 2) оборотні активи. До оборотних активів належать: 1) запаси; 2) грошові кошти; 3) дебіторська заборгованість; 4) короткострокові - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і джерелам утворення; ефективності та інтенсивності його використання; платоспроможності і кредитоспроможності підприємства; запасу його фінансової стійкості. Аналіз фінансового стану підприємства грунтується головним чином на відносних показниках, тому що абсолютні показники балансу і - Синтетичні та аналітичні рахунки

показниками синтетичного обліку. Дані, відображені на рахунках періодично узагальнюються з метою аналізу стану і руху окремих видів господарських засобів та їх джерел, а також для виявлення помилок на рахунках, якщо вони є. Одним із способів узагальнення даних є оборотні відомості, які складаються на перше число кожного місяця. Зворотний відомість по - Висновки

показники. При аналізі оборотного капіталу застосовують показники його матеріаломісткості, енергоємності, металоємності, оборотності, ліквідності та ін 6. Оцінка підприємства - важливий елемент економічного життя. Використовують три основних підходи: дохідний, ринковий і витратний, що дозволяють з різних сторін розрахувати і скласти думку про ринкову вартість оцінюваного - Питання 69. Показники ліквідності і оборотності підприємств і організацій

показниками ліквідності належать: 1) загальний коефіцієнт ліквідності (у відсотках): {foto218} Даний показник характеризує достатність оборотного капіталу у підприємства, використовуваного для погашення своїх короткострокових зобов'язань. Рекомендоване значення - від 100 до 200%; 2) коефіцієнт абсолютної ліквідності (у відсотках): {foto219} Даний показник характеризує, яка частина - Кількісне визначення прибутку та його динаміка

показник цієї категорії - маса прибутку, відносний показник - норма прибутку. Маса прибутку - це її абсолютний обсяг, виражений в грошах. Норма прибутку - це відношення прибутку до авансованого капіталу, вираженого у відсотках. Її формула: {foto84}, (17.1) де П '- норма прибутку; П - величина прибутку; К-величина капіталу. У Росії норму прибутку частіше називають рівнем