9.2 Показники рівня використання оборотних фондів

Коефіцієнт використання характеризує ступінь використання сировини і матеріалів і визначається відношенням корисного витрати (маси, теоретичного витрати) до норми витрати матеріалів, встановленої на виготовлення одиниці продукції (роботи).

Витратні коефіцієнт - показник, зворотний коефіцієнту використання. Він визна-виділяється як відношення норми витрат матеріальних ресурсів, встановленої на виробництво одиниці продукції (роботи), до корисного їх витраті.

Вихід продукту (напівфабрикату) виражає відношення кількості виробленого про-продукту (напівфабрикату) до кількості фактично витраченої сировини. Наприклад, вихід тканини з пряжі, цукру з цукрового буряка, рослинного масла з олійного насіння, пиломатеріалів з дре-весіни та ін

Коефіцієнт вилучення продукту з вихідної сировини характеризує ступінь використання ня корисної речовини, що міститься в відповідному виді вихідної сировини. Він визначаються-ється відношенням кількості витягнутого корисної речовини з вихідної сировини до загального його кількості, що міститься в цій сировині.

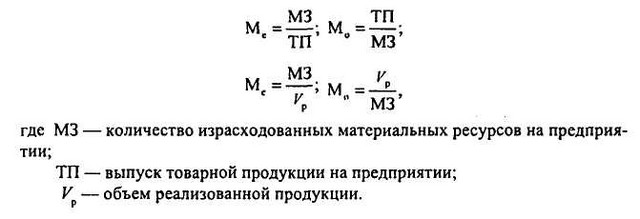

Найважливішим узагальнюючим показником рівня використання всіх матеріальних ресурсів на підприємстві є матеріаломісткість продукції; зворотний показник матеріаломісткості продукції - матеріаловіддача.

Матеріаломісткість (Ме) і матеріаловіддача продукції (Мо) визначаються за форму-лам

До приватним показниками матеріаломісткості продукції відносяться металоємність, електро-ємність і енергоємність.

Показник металоємності продукції (Ммет) визначається за формулою

електроємності (Мел):

енергоємності (МеВ):

Всі ці приватні показники можуть бути визначені як у натуральному, так і в стоимост-ном численні.

Показники використання матеріальних ресурсів дуже різноманітні і залежать від спеці-фіки і профілю підприємства. Важливим показником, що характеризує рівень використання матеріальних ресурсів на будь-якому підприємстві, є питома витрата-якого матері-ального ресурсу на одиницю випущеної продукції в натуральному вираженні.

Аналіз цього показника в динаміці дозволяє судити про те, чи проводиться на підприємстві політика в галузі ресурсозбереження, чи успішно вона вирішується.

Якщо в динаміці фактичний витрата матеріальних ресурсів на одиницю продукції (роботи) має тенденцію до зниження, то на підприємстві реалізується політика щодо раціонального використання матеріальних ресурсів.

Інформація, релевантна " 9.2 Показники рівня використання оборотних фондів "

- Аналіз оборотного капіталу

показника можуть бути енергоємність, металоємність та ін При фінансовому аналізі ефективності використання оборотного капіталу застосовують і інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; - Питання 44. Показники статистики матеріальних оборотних коштів

показники: 1) коефіцієнт оборотності: {foto135} де РП - виручка від реалізації продукції за період;? О - середній залишок матеріальних оборотних коштів: {foto136} Даний коефіцієнт характеризує число оборотів оборотних коштів за аналізований період, тобто він показує скільки разів вартість оборотних коштів, що дорівнює їх середнього залишку, оберталася і поверталася в - § 4. ПОКАЗНИКИ І ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ У ГАЛУЗЯХ ПРОМИСЛОВОСТІ

показників країн з розвиненою ринковою економікою. 2. Зниження залишків товарно-матеріальних цінностей на складах у всіх галузевих структурах. І тут резерви величезні. У Японії, наприклад, запаси на вході і виході не перевищують п'яти відсотків використовуваних ресурсів і вироблених товарів, а в Росії в кілька разів вище і лежать "мертвим капіталом", обтяжуючи і без того невеликі готівку - § 1. ЕКОНОМІЧНА СУТНІСТЬ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ ТА ЗНАЧЕННЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

показники економічної ефективності. Важливість і значимість ефективного використання оборотних коштів посилюється в перехідний період до ринку наростаючими взаємними неплатежами між господарюючими суб'єктами, а значить і до відволікання і без того дефіцитних у цих умовах грошових коштів. Цей дефіцит неминуче вимагає поповнення дорогими кредитами для забезпечення безперервності - Питання 41. Показники стану, руху та використання основних фондів

показників, які характеризують стан і відтворення основних фондів. До показників стану основних фондів відносяться коефіцієнти зносу і придатності. Ці коефіцієнти можна розрахувати за станом як на початок, так і на кінець року. Коефіцієнт зносу основних фондів на початок року розраховується за формулою: {foto123} Станом на певну дату коефіцієнт зносу - Економічна сутність основних і оборотних коштів

оборотні кошти. Майновий стан об'єкта охорони здоров'я може бути охарактеризоване сумою оборотного і основного капіталів. Оборотний капітал медичного закладу включає грошові кошти, цінні папери, що належать даному медичному закладу, запаси сировини і матеріалів і дебіторську заборгованість. Сума основного капіталу об'єкта охорони здоров'я включає - Кількісне визначення прибутку та його динаміка

показник цієї категорії - маса прибутку, відносний показник - норма прибутку. Маса прибутку - це її абсолютний обсяг, виражений в грошах. Норма прибутку - це відношення прибутку до авансованого капіталу, вираженого у відсотках. Її формула: {foto84}, (17.1) де П '- норма прибутку; П - величина прибутку; К-величина капіталу. У Росії норму прибутку частіше називають рівнем - § 2. РЕНТАБЕЛЬНІСТЬ ВИРОБНИЦТВА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ

показником діяльності підприємств галузі. Це також найважливіший економічний показник. Однак прибуток не показує, не характеризує, якою ціною вона досягнута, якими розмірами засобів. У прибутку не видний розмір виробничого потенціалу, за допомогою якого вона отримана. Для порівняння розміру прибутку і величини використаних засобів для її досягнення у галузевій економіці - 61. Майнового стану ПІДПРИЄМСТВА

показників майна підприємства (необоротні та оборотні активи) вивчається динаміка зміни вартості всього майна і його складових за рік або інший аналізований період і дається оцінка впливу окремих видів майна на збільшення або зниження вартості всього майна , тобто проводиться «горизонтальний аналіз» майна. Слід мати на увазі, що при горизонтальному аналізі на - Висновки

показники. При аналізі оборотного капіталу застосовують показники його матеріаломісткості, енергоємності, металоємності, оборотності, ліквідності та ін 6. Оцінка підприємства - важливий елемент економічного життя. Використовують три основних підходи: дохідний, ринковий і витратний, що дозволяють з різних сторін розрахувати і скласти думку про ринкову вартість оцінюваного - Терміни і поняття

фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача Капіталомісткість основного капіталу Амортизація основного капіталу Амортизаційні відрахування Амортизаційний фонд Прискорена амортизація Матеріаломісткість Оцінка підприємства (фірми) Прибутковий підхід в оцінці - 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

показником, що характеризує фінансову стійкість підприємства, є забезпеченість матеріальних оборотних засобів власними джерелами фінансування - вона встановлюється порівнянням суми власного оборотного капіталу з загальною сумою матеріальних оборотних фондів. Виділяють такі типи стійкості: 1. Абсолютна стійкість фінансового стану, коли запаси і витрати (З) - § 2. СКЛАД, СТРУКТУРА І КЛАСИФІКАЦІЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ

використання, прискорення оборотності коштів. Структура оборотних фондів, як свідчать дані тієї ж таблиці, залежить насамперед від специфіки галузі. В цілому ж в промисловості, в тому числі добувної та переробної, більше двох третин падає на виробничі запаси, на незавершене виробництво приблизно чверть, і лише несуттєву частину складають витрати майбутніх - § 1. ЕКОНОМІЧНА СУТНІСТЬ ОСНОВНИХ ФОНДІВ І ЗНАЧЕННЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

показником якості. Отже, благополуччя підприємств і галузі в цілому в конкурентному ринку у вирішальній мірі визначається станом основних фондів і ефективністю їх використання. Актуальність підвищення ефективності використання основних фондів посилюється тією обставиною, що як за рівнем, так і в динаміці вона не завжди задовольняє вимогам ринку, конкурентоспроможному - Оборотний капітал (оборотні активи) і собівартість

оборотний капітал з основним, то в більшості фірм і галузей перший набагато менше другого. Проте оборотний капітал у відповідності зі своєю назвою обертається в господарському житті набагато швидше основного. У результаті його внесок у собівартість продукції звичайно набагато вище, ніж внесок основного капіталу. Адже основний капітал переносить свою вартість на виготовляється в - Фізичний знос основного капіталу - це втрата ним споживної вартості

показником використання основних фондів (капіталу) є фондовіддача (ФО) : ФО=Я / Фосня, де ФО - фондовіддача; Я - випуск продукції; Фосн - вартість основних виробничих фондів (капіталу). Фондомісткість - показник зворотний фондовіддачі. Використання оборотних фондів (капіталу) виражається в матеріаломісткості (ME): ММ=Фоб / Л, де Фоб - оборотні фонди; Я-вартість випущеної