9.5 Нормування оборотних коштів

З переходом на ринкові умови підприємствам норматив оборотних коштів ніхто не встановлює і не контролює. Але це не означає, що в умовах ринку підприємства не повинні самі встановлювати і контролювати норматив оборотних коштів.

В умовах ринкових відносин значення нормування оборотних коштів різко зростає, так як в кінцевому підсумку це пов'язано з платоспроможністю і фінансовим станом підприємства.

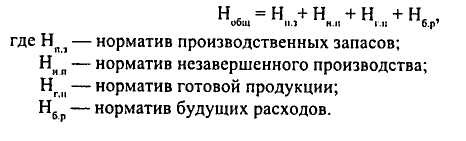

Загальний норматив оборотних коштів (Нобщ) складається з суми приватних нормативів:

Загальний норматив оборотних коштів

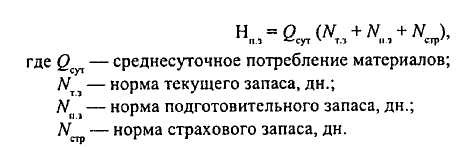

Норматив виробничих запасів (Нп.

Норматив виробничих запасів

Величина нормативу незавершеного виробництва (Нн.п) може бути визначена за форму-ле:

Величина нормативу незавершеного виробництва

На підприємствах з рівномірним випуском продукції коефіцієнт наростання витрат (Кн.з) можна визначити наступним чином:

коефіцієнт наростання витрат

Таким чином, норматив оборотних коштів у незавершеному виробництві залежить від су-точного обсягу виробленої продукції, тривалості виробничого циклу і коефіцієнта наростання витрат.

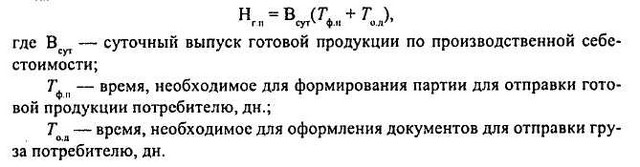

Норматив оборотних коштів у запасах готової продукції (Нг.п) можна визначити за формулою:

Норматив оборотних коштів у запасах готової продукції

Нормування оборотних коштів на підприємстві і контроль за встановленими нормативами - один з найважливіших доданків управління підприємством у цілому. Особливо актуальна ця проблема для середніх і великих підприємств.

Інформація, релевантна " 9.5 Нормування оборотних коштів "

- 3. Оборотний капітал

оборотному капіталу, якщо мати на увазі його економічне визначення, відносять сировину, паливо, енергію, матеріали, напівфабрикати, незавершене виробництво, запаси готової продукції, товари для перепродажу. Якщо брати бухгалтерське визначення оборотного капіталу, то до перерахованого слід додати кошти в розрахунках з постачальниками і покупцями, грошові кошти в касі підприємства та - § 3. ОСНОВНІ ПРИНЦИПИ НОРМУВАННЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ. ФОРМУВАННЯ ТА ОПТИМІЗАЦІЯ РОЗМІРІВ ОБОРОТНИХ КОШТІВ У ГАЛУЗЯХ ПРОМИСЛОВОСТІ

нормуванням оборотних коштів шляхом визначення норм і нормативів. При цьому кожна група оборотних коштів нормується відповідно до принципів, Вира-лишнього їх функціональне призначення в кругообігу коштів. У сучасній економіці, як правило, подаються нормуванню всі групи оборотних фондів і готова продукція на складі з елементів фондів обігу. Нормування оборотних коштів - Аналіз оборотного капіталу

оборотного капіталу застосовують і інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; Коб - середньорічна вартість оборотного капіталу (оборотних коштів). Хоча цей показник сильно коливається в - 9. Сутність нормування праці

нормування праці. Сутність нормування праці полягає в процесі встановлення міри праці, тобто обгрунтованих норм витрат робочого часу на виконання різних робіт. Нормування праці дозволяє визначити трудомісткість планованого випуску продукції; розрахувати очікувані витрати виробництва; встановити необхідну чисельність та професійно-кваліфікаційну структуру персоналу - Економічна сутність основних і оборотних коштів

оборотні кошти. Майновий стан об'єкта охорони здоров'я може бути охарактеризоване сумою оборотного і основного капіталів. Оборотний капітал медичного закладу включає грошові кошти, цінні папери, що належать даному медичному закладу, запаси сировини і матеріалів і дебіторську заборгованість. Сума основного капіталу об'єкта охорони здоров'я включає - Питання 44. Показники статистики матеріальних оборотних коштів

оборотних коштів у підприємства: {foto134} Для характеристики використання матеріальних оборотних коштів використовуються наступні статистичні показники: 1) коефіцієнт оборотності: {foto135} де РП - виручка від реалізації продукції за період ;? О - середній залишок матеріальних оборотних коштів: {foto136} Даний коефіцієнт характеризує число оборотів оборотних коштів за - Оборотний капітал (оборотні активи) і собівартість

оборотний капітал з основним, то в більшості фірм і галузей перший набагато менше другого. Проте оборотний капітал у відповідності зі своєю назвою обертається в господарському житті набагато швидше основного. У результаті його внесок у собівартість продукції звичайно набагато вище, ніж внесок основного капіталу. Адже основний капітал переносить свою вартість на виготовляється в - 9.1 Економічна сутність, склад і структура обо-ротних коштів

нормуванням; 4) джерел фінансування-ня. За сфер обороту оборотні кошти поділяються на оборотні виробничі фонди (сфера виробництва) і фонди обігу (сфера обігу). Оборотні кошти функціонують одночасно в сфері виробництва і в сфері обра-домлення, проходячи три стадії кругообігу: постачання, виробництво і збут (реалізація). Більш наочно кругообіг оборотних - Сутність і форми капіталу

оборотний капітал (рис. 17.1). До основного капіталу зазвичай відносять майно, яке служить більше одного року. У Росії основний капітал називають основними фондами. До реального оборотному капіталу слід відносити тільки матеріальні оборотні кошти, тобто виробничі запаси, незавершене виробництво, запаси готової продукції і товари для перепродажу. Це економічне визначення - 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

оборотних засобів власними джерелами фінансування - вона встановлюється порівнянням суми власного оборотного капіталу з загальною сумою матеріальних оборотних фондів. Виділяють такі типи стійкості: 1. Абсолютна стійкість фінансового стану, коли запаси і витрати (З) менше суми власного оборотного капіталу (скоба) і кредитів банку під товарно матеріальні цінності - 53. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ активів і пасивів балансу

оборотних коштів. Поточні активи утворюються за рахунок як власного капіталу, так і за рахунок короткострокових позикових коштів. Бажано, щоб вони наполовину були сформовані за рахунок власного, а наполовину - за рахунок позикового капіталу, оскільки при цьому забезпечується гарантія погашення позикових коштів. Залежно від джерел формування загальну суму поточних активів (оборотного - 61. Майновомуположенню ПІДПРИЄМСТВА

оборотні та оборотні активи, що знаходяться в розпорядженні підприємства. Актив бухгалтерського балансу підприємства дозволяє оцінити майно підприємства та його інвестиційну діяльність на звітну дату. Загальна вартість майна підприємства дорівнює підсумку активу балансу за вирахуванням підсумку за розділом III балансу «Збитки». Вартість необоротних активів (основний капітал) дорівнює підсумку розділу I активу - Питання 43. Статистика матеріальних оборотних коштів

оборотні кошти як елемент національного багатства відповідно до міжнародних стандартів охоплюють: 1) усі товари і послуги, створені в поточному або попередніх періодах і збережені виробниками для використання у власному виробництві , іншого використання або подальшого продажу; 2) товари, придбані господарськими одиницями з метою їх перепродажу без попередньої - 3. Розрахункові задачі

оборотний капітал становить 480 тис. марок, у тому числі заробітна плата - 100 тис. Прибуток становить 100 тис. марок. Які будуть величини собівартості продукції і вартості річної продукції? 3.2. Основний капітал фірми становить 80 тис. ієн, час його відтворення - 10 років. Оборотний капітал дорівнює 20 тис. ієн, в рік він обертається 5 разів. Визначте, скільки капіталу обернулося - Оборотні кошти

оборотному капіталу (оборотних засобів) відносяться: паливо, енергія, газ, фонд заробітної плати, а також лікарські засоби і засоби догляду за хворими, включаючи малоцінний і швидкозношуваний інвентар. Для безперебійної роботи медичний заклад має бути забезпечене всіма видами оборотних коштів у належному обсязі і кількості. Для цієї мети застосовні методи розрахунку - § 1. ЕКОНОМІЧНА СУТНІСТЬ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ ТА ЗНАЧЕННЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

оборотні фонди як частина виробничих фондів. Кошти ж, розміщення або знаходяться в сферах обігу, називаються фондом обігу. Ці кошти в сукупності дозволяють здійснити повний кругообіг, замкнути і знову відновити його. Кошти в процесі кругообігу на його різних стадіях набувають то матеріально-речову, то грошову форму, наростаючи за вартістю до моменту - § 4. ПОКАЗНИКИ І ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ У ГАЛУЗЯХ ПРОМИСЛОВОСТІ

оборотних фондів і оборотних коштів складається з економного витрачання оборотних фондів і прискорення оборотності всіх елементів оборотних коштів на всіх стадіях кругообігу (Д - СП - П - Г - Д '). Показниками ефективності використання оборотних коштів є наступні: 1. Коефіцієнт оборотності: де: - коефіцієнт оборотності, - Оборотний капітал (оборотні фонди)

оборотний капітал, що витрачаються на наймання робочої сили і купівлю предметів праці (сировини, матеріалів, напівфабрикатів, комплектуючих виробів), які в процесі виробництва повністю переносять свою вартість на готову продукцію (входять в її вартість). Предмети праці переносять свою вартість на знову створюваний продукт повністю. Що стосується робочої сили, то не можна говорити про перенесення її - § 2. СКЛАД, СТРУКТУРА І КЛАСИФІКАЦІЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ

нормованого і чим вище частка нормованої частини, тим вони більш керовані, а значить ефективніше в обороті. За джерелами формування оборотні кошти розрізняються як власні і позикові. У промисловості в цілому в нормальних, некризових умовах функціонування співвідношення між власними і позиковими обіговими коштами приблизно рівне. У сезонно працюючих галузях частка позикових - Синтетичні та аналітичні рахунки

оборотні відомості, які складаються на перше число кожного місяця. Зворотний відомість за синтетичними рахунками повинна містити три пари рівних підсумків (таблиця 7.5): Таблиця 7.5. - Оборотна відомість за синтетичними рахунками № п / п Найменування счетаСальдо на началоОборотиСальдо на конецДебетКредитДебетКредитДебетКредит1Основные средства2 Матеріали і продукти