19.2. Аналіз витрат на карбованець товарної продукції

Важливий узагальнюючий показник собівартості продукції - витрати, на рубль товарної продукції, який вигідний тим, що, по-перше, дуже універсальний: може розраховуватися в будь-якій галузі виробництва, і, по-друге, наочно показує прямий зв'язок між собівартістю і прибутком. Визначається він відношенням, загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої продукції в діючих цінах.

У процесі аналізу варто вивчити також динаміку витрат на карбованець товарної продукції і провести міжгосподарські порівняння за цим показником.

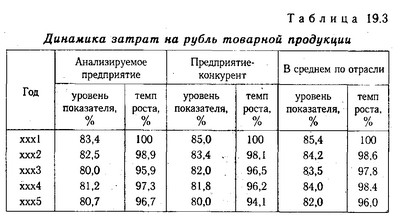

Динаміка витрат на карбованець товарної продукції

З таблиці. 19.3 видно, що за п'ять років підприємство домоглося певних успіхів у зниженні витрат на карбованець товарної продукції. За цей період рівень даного показника на аналізованому підприємстві знизився на 3,3%, в середньому по галузі - на 4%, а у підприємства-конкурента - на 5,9%. Отже, за темпами зниження витрат на карбованець продукції дане підприємство відстає від інших підприємств галузі, хоча на початку п'ятирічного періоду мало кращі вихідні умови.

Наступний етап аналізу - вивчення виконання плану і визначення впливу факторів на зміну рівня даного показника.

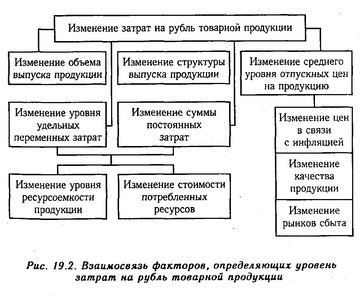

Витрати на рубль товарної продукції безпосередньо залежать від зміни загальної суми витрат на виробництво і реалізацію продукцію і від зміни вартості виробленої продукції.

Взаємозв'язок факторів, що визначають рівень витрат на карбованець товарної продукції

Вплив факторів першого рівня на зміну витрат на карбованець товарної продукції розраховується способом ланцюгової підстановки за даними табл. 19.2 і за даними про випуск товарної продукції.

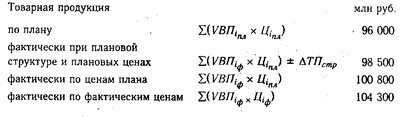

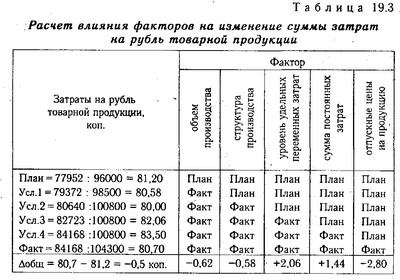

Розрахунок впливу факторів на зміну суми витрат на карбованець товарної продукції

Аналітичні розрахунки (табл. 19.3) показують, що підприємство зменшило витрати на карбованець товарної продукції на 0,5 коп. (80,7-81,2), у тому числі за рахунок:

збільшення обсягу виробництва продукції на 0,62 коп. (80,58-81,20);

зміни структури виробництва на 0,58 коп. (80,0 - 80,58);

підвищення оптових цін на продукцію на 2,8 коп. (80,70 - 83,5).

Інші фактори (рівень питомих змінних витрат на одиницю продукції, збільшення суми постійних витрат) викликали підвищення цього показника відповідно на 2,06 і 1,44 коп.

Сума постійних і змінних витрат у свою чергу залежить від рівня ресурсоємності і зміни вартості матеріальних ресурсів у зв'язку з інфляцією. На даному підприємстві за рахунок підвищення рівня оплати праці, переоцінки основних фондів, збільшення вартості сировини, матеріалів, енергії сума витрат у звітному році зросла на 3225 млн руб., А за рахунок ресурсоємності - на 303 млн руб. Витрати на рубль товарної продукції збільшилися відповідно на 3,2 (3225/100 800 х 100) і 0,3 коп. (303/100 800 х 100).

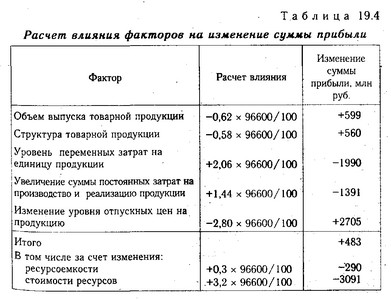

Щоб встановити вплив досліджуваних факторів на зміну суми прибутку, необхідно абсолютні прирости витрат на карбованець товарної продукції за рахунок кожного фактора помножити на фактичний обсяг реалізації продукції, виражений у планових цінах (табл. 19.4).

Розрахунок впливу факторів на зміну суми прибутку

З наведених даних видно, що збільшення прибутку сприяли зростання рівня відпускних цін, обсягу випуску продукції і зміна її структури. Негативний вплив на прибуток надали такі фактори, як зростання цін на спожиті ресурси (зовнішній фактор) і підвищення рівня ресурсоємності продукції (внутрішній фактор).

Інформація, релевантна " 19.2. Аналіз витрат на карбованець товарної продукції "

- Питання 59. Статистика витрат виробництва та обігу. Статистичне вивчення динаміки витрат на карбованець продукції в промисловості

витрати підприємства, які виникають в процесі здійснення виробничо-господарської діяльності. Якщо фірма займається виробничою діяльністю, то вона розраховує витрати виробництва. Якщо фірма займається збутової, постачальницької, торгово-посередницькою діяльністю, то вона розраховує витрати обігу, пов'язані з процесом доведення товарів і послуг до споживачів. - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

витрат на виробництво (за економічними елементами витрат). 2. Собівартість всієї товарної продукції (за статтями калькуляції). 3. Собівартість одиниці найважливіших виробів (за статтями калькуляції). 4. Витрати на один карбованець товарної продукції: де: 3 - витрати на 1 карбованець товарної продукції, коп. - Сума повної собівартості товарної продукції, млн. руб. ТП - сума товарної - 25. Матеріаломісткі і матеріаловіддача

аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості - Стаття 27. Офіційною грошовою одиницею (валютою) Російської Федерації є рубль. Один рубль складається з 100 копійок

Введення на території Російської Федерації інших грошових одиниць і випуск грошових сурогатів - 19.5. Аналіз прямих трудових витрат

аналіз динаміки зарплати на карбованець товарної продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії коштів по даній статті витрат мають велике значення. Загальна сума прямої зарплати (рис. 19.4) залежить від обсягу виробництва товарної продукції, її структури і рівня витрат на окремі вироби. Останній у свою чергу визначається - 21. АНАЛІЗ ВТРАТ ВІД ШЛЮБУ

аналізують показники в динаміці; визначають питому вагу шлюбу в собівартості товарної продукції за періодами, дають оцінку; визначають вплив зміни втрат на величину обсягу випуску, тобто суму недовипущенной продукції в результаті допущеного шлюбу. Щоб розрахувати обсяг недовипущенной продукції, необхідно обсяг продукції звітного року помножити на рівень браку в собівартості - 35. ВИДИ СОБІВАРТОСТІ

витрати підприємства на виробництво і реалізацію конкретного виду продукції в розрахунку на одну натуральну одиницю; дозволяє характеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості. Виробнича собівартість валової продукції - представляє собою витрати, що включаються до собівартості продукції. Виробнича собівартість товарної продукції - - 26. АНАЛІЗ матеріаломісткі

аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться наступним чином: 1. Розраховується матеріаломісткість товарної продукції за планом і за звітом, визначається відхилення, дається оцінка зміни. 2. Аналізується зміна - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

аналіз виробничої програми, в якій намічаються можливі в певні періоди часу рівні виробництва. Виробництво продукції оцінюється за допомогою натуральних, вартісних, умовно натуральних показників і в одиницях трудомісткості. Показник обсягу виробництва характеризується валовою і приватної продукцією, а її випуск - готовою і товарною продукцією. Підприємство визначає - Питання 41. Показники стану, руху та використання основних фондів

аналізу динаміки фондовіддачі і фондомісткості використовується індексний метод. Наприклад, аналіз динаміки фондовіддачі по групі підприємств характеризується за допомогою індексів змінного складу, постійного складу та індексу впливу структурних зрушень. За допомогою цих індексів можна оцінити вплив на показник фондовіддачі двох факторів: 1) зміни ефективності використання основних фондів на - 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

аналізу собівартості продукції: вивчення та оцінка рівня собівартості продукції, виявлення факторів, які впливають на рівень собівартості, і визначення їх розмірів; розробка заходів щодо подальшого зниження собівартості продукції. Джерелами аналізу собівартості продукції будуть служити ф. № 5 з «Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства - 4.11. Аналіз витрат, витрат і собівартості продукції

витрат і собівартості - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

витрат на виробництво можна представити як добуток індексу собівартості і індексу фізичного обсягу продукції: {foto192} де z1, z0 - собівартість одиниці продукції в звітному і базисному періодах; q1 , q0 - обсяг виробленої продукції в звітному і базисному періодах. Відносний приріст витрат на виробництво за рахунок двох факторів характеризує індекс витрат на виробництво: - 33. Калькулювання собівартості

витрат підприємства на виробництво і реалізацію продукції (робіт, послуг); а також визначити фінансові результати діяльності підприємства, рівень його ефективності та ін Собівартість продукції (робіт, послуг) являє собою вартісну оцінку використовуваних у процесі виробництва продукції (робіт, послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових - 7. Індексний метод

аналізі господарської діяльності використовуються індекси базисні, що показують зміна явища щодо базисного періоду, і ланцюгові, що характеризують зміну явища щодо попереднього періоду. Наприклад, аналізується зміна обсягу товарної продукції (Т) за чотири місяці - Т1, Т2, Т3, Беручи в якості базисного періоду один місяць, отримуємо для кожного 1 го місяця базисний I - Середні витрати

аналізом динаміки сумарних постійних, змінних і загальних витрат важливо знати їх величини, що припадають на одиницю продукції. Саме цей вид витрат дозволяє здійснювати зіставлення витрат з ціною або виручкою, одержуваної від реалізації одиниці продукції. Середні витрати - це витрати на виробництво одиниці продукції. Їх можна розрахувати по відношенню до постійних, змінним і загальним - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

витрат у результаті зміни собівартості даного виду продукції: Еф=(z1 - z0) q1; 4) індекс планованого зміни собівартості одиниці продукції: {foto179} 5) абсолютна зміна собівартості одиниці продукції за планом:? zпл=zпл - z0; 6) очікуваний розмір економії (додаткових витрат) внаслідок зміни собівартості даного виду продукції: Епл=(zпл - z0) qпл; 7) індекс - 13.5 . Аналіз прибутковості власного капіталу

аналіз ROE можна за рахунок більш детального вивчення причин зміни кожного факторного показника досліджуваної моделі за схемою