Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

z0 - собівартість одиниці продукції у базисному періоді;

zпл - планова собівартість одиниці продукції в звітному періоді;

z1 - фактична собівартість одиниці продукції в звітному періоді;

qпл - плановий обсяг випуску продукції у звітному періоді;

q1 - фактичний обсяг випуску продукції у звітному періоді.

Основними статистичними показниками собівартості одиниці продукції є:

1) індекс динаміки собівартості одиниці продукції:

2) абсолютна зміна собівартості одиниці продукції у звітному періоді в порівнянні з базисним:

? Zф=z1 - z0;

3) розмір фактичної економії витрат в результаті зміни собівартості даного виду продукції:

Еф=(z1 - z0) q1;

4) індекс планованого зміни собівартості одиниці продукції:

5) абсолютна зміна собівартості одиниці продукції за планом:

? zпл=zпл - z0;

6) очікуваний розмір економії (додаткових витрат) внаслідок зміни собівартості даного виду продукції:

Епл=(zпл - z0) qпл;

7) індекс виконання плану по собівартості одиниці продукції:

8) абсолютна зміна собівартості одиниці продукції порівняно з планом:

? ВП=z1 - zпл;

9) розмір надпланової економії (перевитрати коштів):

ЕСС.

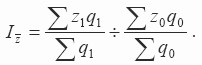

Середній рівень собівартості продукції, що випускається на різних підприємствах:

де? Zq - загальні витрати по групі підприємств;

? Q - загальний випуск продукції.

Аналіз динаміки середнього рівня собівартості конкретного виду продукції здійснюється за допомогою індексного методу.

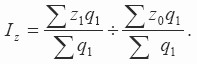

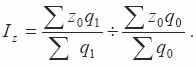

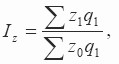

Індекс собівартості змінного складу характеризує динаміку середнього рівня собівартості під впливом зміни рівня витрат на одиницю продукції на кожному підприємстві і зміни частки підприємств з різним рівнем витрат на одиницю продукції в загальному обсязі випуску: характеризує вплив на собівартість зміни рівня витрат на одиницю продукції на кожному підприємстві: характеризує вплив на собівартість зміни частки підприємств з різним рівнем витрат на одиницю продукції в загальному обсязі випуску:

Індекс собівартості постійного складу

Індекс структурних зрушень

Інформація, релевантна "Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції "

- 35. ВИДИ СОБІВАРТОСТІ

собівартості. Собівартість одиниці продукції (калькуляція) показує витрати підприємства на виробництво і реалізацію конкретного виду продукції в розрахунку на одну натуральну одиницю; дозволяє характеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості. Виробнича собівартість валової продукції - представляє собою витрати, що включаються в - 33. калькулювання собівартості

собівартості продукції являє собою систему прийомів, використовуваних для обчислення собівартості певної одиниці. Метод калькулювання собівартості продукції (робіт, послуг) визначає (шляхом використання певних розрахунків) собівартість всієї товарної продукції, виробленої підприємством, та її окремих частин, а також собівартість конкретних видів виробів. За допомогою методу - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

показників собівартості, яка в сучасний період представлена наступною. 1. Кошторис витрат на виробництво (за економічними елементами витрат). 2. Собівартість всієї товарної продукції (за статтями калькуляції). 3. Собівартість одиниці найважливіших виробів (за статтями калькуляції). 4. Витрати на один карбованець товарної продукції: де: 3 - витрати на 1 карбованець товарної продукції , коп. - 37. попроцессной І ПОЛУПРОЦЕССНИЙ методів калькулювання

собівартості продукції (робіт, послуг) - застосовується підприємствами, що виробляють серійну, масову продукцію або володіють безперервним, постійним виробничим процесом. При здійсненні даного методу облік витрат проводиться за певний період часу, за який виробляється певна кількість продукції. Собівартість одиниці продукції розраховується шляхом ділення загальної - § 1. СУТНІСТЬ СОБІВАРТОСТІ ПРОДУКЦІЇ І ЗНАЧЕННЯ ЇЇ ЗНИЖЕННЯ

собівартості продукції знаходять відображення всі вироблені підприємством витрати живої і матеріалізованої праці у вигляді витрат сировинних, матеріальних, паливно-енергетичних ресурсів, амортизації основних фондів, оплати праці. Собівартість включає прямі матеріальні та трудові витрати, а також накладні витрати на управління та обслуговування виробництва. Таким чином, у собівартості - Оборотний капітал (оборотні активи) і собівартість

собівартість продукції звичайно набагато вище, ніж внесок основного капіталу. Адже основний капітал переносить свою вартість на виготовляється протягом кількох років частинами (через амортизацію), а оборотний капітал - не більше року. У російській промисловості в 1997 р. структура витрат (собівартості) виглядала так,%: амортизація - 8, матеріальні витрати - 61, заробітна платана - 8.4. Ретрансляція властивостей продукції

показників у міру просування до підсумкового розгляду результатів дослідження може змінюватися, змінювати характер, розмірність, знак з плюса на мінус і навіть трансформуватися , перетворюючись в інший. Так, в нашому другому прикладі собівартість клепано-збірного варіанту істотно менше монолітного. Вона на цій стадії дослідження має більше значення. Але наближаючись до оцінки ефективності - § 2. СКЛАД І СТРУКТУРА СОБІВАРТОСТІ ПРОДУКЦІЇ

собівартість продукції, у практиці планування та обліку класифікуються за економічними елементами і статтями калькуляції. Перелік цих елементів і статей являє собою склад собівартості продукції. Структура ж собівартості продукції - це співвідношення цих елементів і статей між собою , виражене у відсотках до загального підсумку. Класифікація за економічними елементами використовується для - Питання 3. Розробка методології статистичного показника. Система показників економічної статистики

статистичного показника і методів його оцінки . У більшості випадків розробка методології включає наступні етапи: 1) ідентифікація явищ і процесів, які підлягають статистичному вивченню, формулювання цілей, заради яких повинні бути обчислені ті чи інші показники; 2) визначення змісту показників; 3) визначення методів оцінки окремих показників; 4) визначення - § 4. ФАКТОРИ, ДЖЕРЕЛА ТА ШЛЯХИ ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ В ПРОМИСЛОВОСТІ

собівартості продукції, на функціонуючому підприємстві промисловості можна звести до наступних груп факторів: 1. Фактори, поліпшують використання засобів праці (основних фондів). 2. Фактори, що покращують використання предметів праці (оборотних фондів і оборотних коштів). 3. Фактори, що покращують використання самої праці. 4. Фактори, що покращують організацію виробництва, праці та - 36. метод калькулювання собівартості

собівартості продукції (робіт, послуг): нормативний; позамовний; попроцессний; полупроцессний. Вибір методу калькулювання собівартості продукції залежить від: - типу виробництва; - наявності незавершеного виробництва; - складності виробничої діяльності; - тривалості виробничого циклу. Нормативний метод калькулювання собівартості продукції (робіт, послуг) застосовують підприємства - 20. МЕТОДИ РОЗРАХУНКУ ЦІНИ

показників; - метод бальних оцінок; - економіко-математичні методи; - витратний метод (собівартість визначається виходячи з витрат підприємства); - агрегатний метод; - метод «сприймають цінності товару»; - ринкові методи (метод визначення ціни на основі попиту); - метод експертних оцінок (використовується для прогнозування рівня цін); - тендерний метод; - баловий метод; - - Як зростає маса валового прибутку?

собівартістю всіх товарів (? СС): ЗПВ=ЗЦО -ЗСС. Розглянемо приклад (цифри умовні). Невелика фабрика займається виготовленням дверних замків. Ціна за штуку - 10 євро. За рік продано 4 тис. штук. Сума продажів склала 40 тис. євро. Сукупна ж собівартість всіх виробів - 5 тис. євро . Стало бути, валовий прибуток фабрики - 35 тис. євро. Підприємство спочатку несе значні - 34. СКЛАД СОБІВАРТОСТІ

собівартість продукції: 1. Матеріальні витрати - основна частка у собівартості (до 90%). До складу витрат входять сировину, основні матеріали, покупні напівфабрикати, паливо, енергія, а також витрати на таропакувальні матеріали та інструмент, запасні частини і т. д. Оцінка матеріальних ресурсів визначається з ціни їх придбання без урахування ПДВ (приклад: плата за транспортування). З витрат на - Де і як утворюється прибуток виробничої фірми?

собівартості товару (Сс) - витрат на його виробництво. Отже, прибуток виробника (Пп) - це різниця між оптовою ціною і собівартістю продукції: Пп=Цо-Сс. Звідси випливає висновок: прибуток, одержуваний з кожної одиниці виробів, залежить від двох основних факторів; а) рівня собівартості продукції і б) рівня оптових цін . Розглянемо детальніше ці чинники. Перший фактор, - Питання 8. Оцінка чисельності населення, показник середньої чисельності населення. Показники динаміки чисельності населення

показників чисельності на початок і кінець періоду : середня арифметична показників чисельності де SH і SK - чисельність населення на початок і кінець року відповідно. Якщо відомі дані про чисельність населення на кілька равностоящих дат, то середню чисельність населення за період можна розрахувати за формулою середньої хронологічної для моментних рядів: середньої