19.5. Аналіз прямих трудових витрат

Прямі трудові витрати займають значну питому вагу в собівартості продукції і роблять великий вплив на формування її рівня. Тому аналіз динаміки зарплати на карбованець товарної продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії коштів по даній статті витрат мають велике значення.

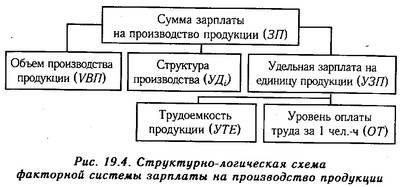

Загальна сума прямої зарплати (рис. 19.4) залежить від обсягу виробництва товарної продукції, її структури і рівня витрат на окремі вироби. Останній у свою чергу визначається трудомісткістю і рівнем оплати праці за 1 чел.-ч.

Структурно-логічна схема факторної системи зарплати на виробництво продукції

Для розрахунку впливу цих факторів необхідно мати такі вихідні дані.

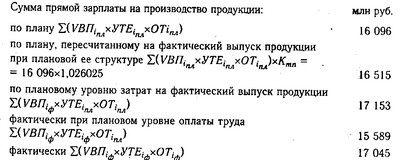

Загальний перевитрата по прямій зарплати на весь випуск товарної продукції становить 949 млн руб. (17 045-16 096), у тому числі за рахунок

збільшення обсягу випуску продукції:

ЗПvвп=16 515 - 16 096=+419 млн руб.;

зміни структури виробництва продукції:

ЗПстр=17153 - 16515=+638 млн руб.;

зниження трудомісткості продукції:

ЗПуме=15589 - 17153=-1564 млн руб.;

підвищення рівня оплати праці:

ЗПот=17045 - 15589=+1456 млн руб.

Зарплата на випуск окремих виробів залежить від тих же факторів, крім структури виробництва продукції:

ЗПi=V ВП i х УТЕi х ОТi.

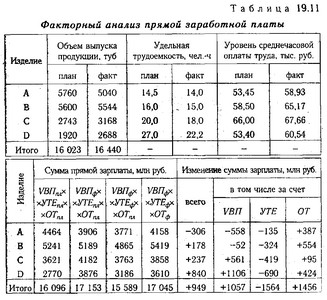

Для розрахунку впливу даних факторів на зміну сум прямий зарплати за видами продукції використовуємо спосіб ланцюгової підстановки (табл. 19.11).

Факторний аналіз прямої заробітної плати

Отримані результати показують, по яких видах продукції мається перевитрату коштів на оплату праці, а за якими - економія і за рахунок чого. В основному перевитрата зарплати виправдовується збільшенням випуску продукції. По виробах А і В темпи зниження трудомісткості нижче темпів зростання оплати праці, що є причиною підвищення собівартості цих видів продукції. За виробам С і D темпи зниження трудомісткості вище темпів зростання оплати праці, що оцінюється позитивно.

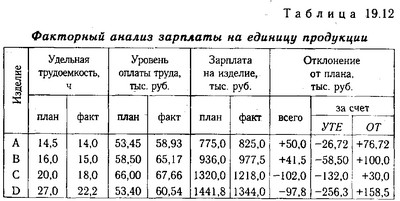

Далі необхідно дізнатися, як змінилася собівартість кожного виробу за рахунок його трудомісткості і рівня середньогодинної оплати праці (табл. 19.12). Для цього відхилення по трудомісткості множимо на плановий рівень оплати праці за 1 люд.-год, а відхилення за рівнем оплати праці - на фактичний рівень трудомісткості продукції.

Факторний аналіз зарплати на одиницю продукції

Трудомісткість продукції і рівень оплати праці залежать від впровадження нової, прогресивної техніки і технології, механізації та автоматизації виробництва, організації праці, кваліфікації працівників та ін Вплив даних факторів (третього рівня) на зміну суми заробітної плати визначається таким чином:

Наприклад, у зв'язку з заміною частини старого обладнання новим трудомісткість вироби З знизилася на 1,8 чол.

Якщо потрібно комплексно оцінити вплив даного чинника на собівартість продукції, необхідно, крім того, врахувати наскільки у зв'язку з впровадженням нового устаткування збільшилися амортизація та інші витрати. Для цього фактичну суму витрат (Зф) і фактичний обсяг виробництва продукщ (VВПф) потрібно скорегувати на зміну даного чинника отриманий рівень собівартості одиниці продукції зіставити з фактичним:

де Сxi - зміна рівня собівартості за рахунок конкретного організаційно -технічного заходу; ЗПxi - зміна суми зарплати за рахунок i-го фактора; AМxi - зміна суми амортизації та інших витрат на утримання основних засобів у зв'язку з впровадженням i-го заходу; VBПxi - зміна обсягу виробництва j-го виду продукції за рахунок i -го заходу.

При аналізі чинників зміни зарплати можна використовувати також дані "Акта впровадження науково-технічних заходів", де показується економія зарплати за рахунок впровадження кожного заходу.

Інформація, релевантна " 19.5. Аналіз прямих трудових витрат "

- 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - 14.2 Класифікація витрат робочого часу

аналізу результатів спостережень з метою виявлення резервів підвищення продуктивності праці, визначення тривалості виконання елементів трудового процесу та встановлення норм. Класифікацію витрат робочого часу стосовно до всіх галузях народного господарства України необхідно розглядати з точки зору витрат виконавця (рис. 14.1) і витрат обладнання (рис. 14.2). - 22. Витратні методи ЦЕНООБРАЗОВАНИЯ

прямих витрат на увазі встановлення ціни шляхом додавання до змінних витрат певної надбавки. Постійні витрати не розподіляються по окремих товарах, а погашаються за рахунок різниці між сумою цін реалізації і змінними витратами на виробництво продукції. Таку різницю називають маржинальної прибутком (доданої). Функція витрат полягає у встановленні нижньої межі для - Прямі і непрямі витрати

аналізу господарської діяльності не представляється - А. Аналіз ефективності витрат

витрати? - 94. Зв'язок міжнародного виробництва та експорту капіталу

прямих і портфельних капіталовкладень. До прямих капіталовкладеннях відносяться вкладення в компанії в розмірі не менше 10% акціонерного капіталу, які дають право господарюючим суб'єктам інших країн робити істотний вплив на формування ради директорів і керування виробничою діяльністю компанії. Іноземні капіталовкладення в цінні папери, що не забезпечують право контролю, - § 3. КЛАСИФІКАЦІЯ ВИТРАТ НА СОБІВАРТІСТЬ ПРОДУКЦІЇ

аналізу, обліку, розрахунків можна класифікувати таким чином. 1. Залежно від того, як змінюються витрати у зв'язку із зміною обсягу виробництва, вони діляться на пропорційні (змінні) і непропорційні (умовно-постійні, постійні). Витрати, мінливі пропорційно зміні обсягів виробництва, відносять до змінних (пропорційним) витратам, а ті витрати, - Єдність теорії витрат, корисності та трудової вартості

трудовою теорією вартості суспільство досягає найвищого рівня задоволення потреб, якщо наявний сукупний потенціал уречевленої і живої праці і його структура будуть розподілені між різними видами і родами діяльності таким чином, щоб вони відповідали обсягу і структурі потреб суспільства. Отже, і концепції витрат, і трудова теорія вартості через - 31. Методи оцінки при витратному підході

аналізу грунтується на оцінці об'єкта на основі повної кошторису витрат на його відтворення. Наприклад, вартість будівництва визначається підсумовуванням всіх витрат на зведення або установку складових частин будови, але необхідно враховувати непрямі і прямі витрати. Для того щоб застосувати даний метод, буде потрібно складання переліку всіх матеріалів і устаткування, підрахунку трудових витрат, - Висновки

аналізі, але має свої особливості. Створення за кордоном фірм і компаній з російським капіталом було логічним кроком в освоєнні зарубіжних ринків. Підготовка проекту здійснення прямих інвестицій - тривалий процес. 5. Інвестиційним кліматом називається ситуація в країні з точки зору умов для іноземних інвестицій. Інвестиційний клімат характеризується різними інвестиційними