19.4. Аналіз прямих матеріальних витрат

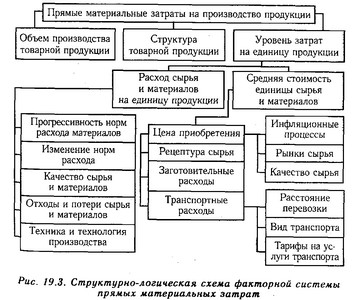

Як правило, найбільшу питому вагу в собівартості промислової продукції займають витрати на сировину і матеріали. Загальна сума витрат за цією статтею (рис. 19.3) залежить від обсягу виробництва продукції (УВП), її структури (УДi) і зміни питомих витрат на окремі вироби (УМЗ,). Останні в свою чергу залежать від кількості (маси) витрачених матеріалів на одиницю продукції (УР) та середньої ціни одиниці матеріалів (Z).

Структурно-логічна схема факторної системи прямих матеріальних витрат

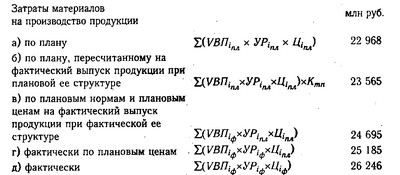

Вплив цих факторів на зміну загальної суми матеріальних витрат визначається способом ланцюгової підстановки, для чого необхідно мати такі дані:

Згідно з цими даними, витрата матеріалів на виробництво продукції збільшився на 3278 млн руб., в тому числі за рахунок зміни:

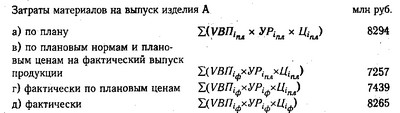

Сума матеріальних витрат на випуск окремих виробів залежить від тих же факторів, крім структури виробництва продукції:

Звідси видно, що витрата матеріалів на випуск виробу А знизився на 29 млн руб., в тому числі за рахунок зміни:

обсягу виробництва продукції 7257 - 8294=-1037

питомої витрати матеріалів 7439 - 7257=+182

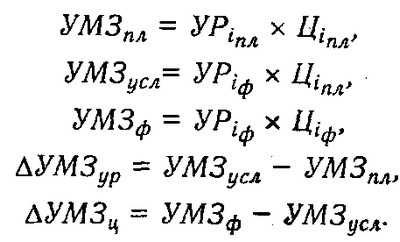

цін на сировину і матеріали 8265 - 7439=+ Разом 8265 - 8294=-Якщо аналізується собівартість не всього випуску, а одиниці продукції, то розрахунок впливу факторів на зміну суми матеріальних витрат проводиться за моделлю:

Розрахунок впливу факторів на зміну питомих матеріальних витрат способом ланцюгової підстановки проведений в табл.

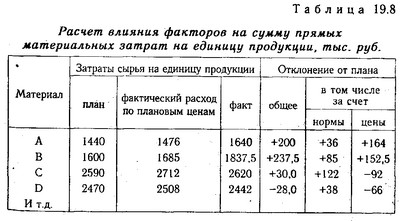

Розрахунок впливу факторів на суму прямих матеріальних витрат на одиницю продукції

Витрата сировини і матеріалів на одиницю продукції залежить від їх якості, заміни одного виду матеріалу іншим, зміни рецептури сировини, техніки, технології та організації виробництва, кваліфікації працівників, відходів сировини та ін Спочатку потрібно дізнатися зміна питомої витрати матеріалів за рахунок того чи іншого фактора, а потім помножити на планові ціни і фактичний обсяг виробництва 1-го виду продукції. В результаті отримаємо приріст суми матеріальних витрат на виробництво цього виду виробу за рахунок відповідного фактора:

Рівень середньої ціни матеріалу залежить від ринків сировини, інфляційних чинників, внутрішньогрупової структури матеріальних ресурсів, рівня транспортних і заготівельних витрат, якості сировини і т.д. Щоб дізнатися, як за рахунок кожного з них змінилася загальна сума матеріальних витрат, необхідно зміну середньої ціни t-ro виду або групи матеріалів за рахунок 1-го чинника помножити на фактичну кількість використаних матеріалів відповідного виду:

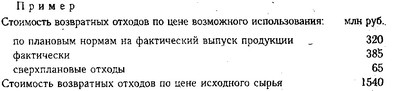

На багатьох підприємствах можуть мати місце надпланові поворотні відходи сировини, які можна реалізувати або використовувати для інших цілей. Якщо зіставити їх вартість за ціною можливого використання і за вартістю вихідної сировини, то - дізнаємося, на яку суму збільшилися матеріальні витрати, включені до собівартості продукції.

Вартість зворотних відходів за ціною вихідної сировини перевищує їх вартість за ціною можливого використання в 4 рази (1540/385). Отже, вартість надпланових відходів за ціною вихідної сировини становить 260 млн руб. (65 х 4), а за ціною можливого використання - 65 млн руб. Значить, матеріальні витрати на випуск продукції зросли за рахунок цього фактора на 195 млн руб.

Наявність надпланових безповоротних відходів призводить до прямого подорожчання продукції та зменшення її випуску. Щоб встановити, наскільки зросла сума матеріальних витрат, необхідно понадпланове кількість безповоротних відходів помножити на планову ціну вихідного матеріалу.

В результаті заміни одного матеріалу іншим змінюється не тільки кількість спожитих матеріалів на одиницю продукції, але і їх вартість. Щоб встановити, як змінилися у зв'язку з цим матеріальні витрати на одиницю продукції, потрібно різниця між нормою витрати заміняєматеріалу (УР1) і нормою витрати замінного матеріалу (ОРО) помножити на ціну замінного матеріалу (Цо), а різниця між ціною заміняєматеріалу (Ц1) і ціною замінного матеріалу (Ц1) - на норму витрати заміняєматеріалу (УР1), потім отримані результати підсумувати:

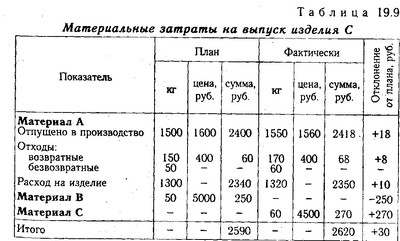

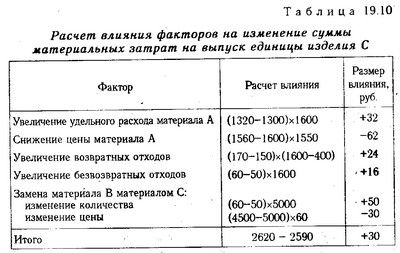

В узагальненому вигляді розрахунок впливу факторів на зміну суми матеріальних витрат на виробництво одиниці i-го виду продукції наведено в табл. 19.9, 19.10.

Матеріальні витрати на випуск виробу С

Аналогічні розрахунки робляться по кожному виду продукції на основі планових і звітних калькуляцій з подальшим узагальненням отриманих результатів у цілому по підприємству.

Розрахунок впливу факторів на зміну суми матеріальних витрат на випуск одиниці виробу С

Якщо на підприємстві є покупні комплектуючі вироби і напівфабрикати, то потрібно визначити, наскільки вигідна для підприємства кооперація . Для цього порівнюють ціну придбання і собівартість виготовлення виробу на підприємстві. Якщо ціна придбання нижче собівартості виготовлення, то вигідніше купувати виріб або напівфабрикат. Більш докладно методика обгрунтування рішення покупки або виготовлення комплектуючих виробів розглянута в параграфі 10.10.

Інформація, релевантна " 19.4. Аналіз прямих матеріальних витрат "

- 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - 25. Матеріаломісткі і матеріаловіддача

аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості - 15.1. Завдання аналізу, джерела інформації

аналізу забезпеченості та використання матеріальних ресурсів: а) оцінка реальності планів матеріально-технічного постачання, ступеня їх виконання та впливу на обсяг виробництва продукції, її собівартість і інші показники, б) оцінка рівня ефективності використання матеріальних ресурсів; в) виявлення внутрішньовиробничих резервів економії матеріальних ресурсів та розробка конкретних - 26. АНАЛІЗ матеріаломісткі

аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться наступним чином: 1. Розраховується матеріаломісткість товарної продукції за планом і за звітом, визначається відхилення, дається оцінка зміни. 2. Аналізується зміна - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

матеріальних витрат за рахунок відхилення фактичних цін від цін, прийнятих у планових розрахунках. Крім відносних можна розрахувати абсолютні показники, що характеризують зміну суми матеріальних витрат в залежності від двох факторів: 1) загальна сума економії (перевитрати) матеріальних витрат:? Заг=? P1m1q1 -? P0m0q1; 2) економія суми матеріальних витрат за рахунок зміни норм витрати - 3.7.5. Порядок визначення суми витрат на виробництво і реалізацію

прямих витрат, здійснених у звітному (податковому) періоді, також відноситься до витрат поточного звітного (податкового) періоду. Питання для самоконтролю. 1. Дати поняття прямих витрат, що враховуються при формуванні податкового обліку. 2. Дати поняття непрямих витрат, що враховуються при формуванні податкового - 22. Витратні методи ЦЕНООБРАЗОВАНИЯ

прямих витрат на увазі встановлення ціни шляхом додавання до змінних витрат певної надбавки. Постійні витрати не розподіляються по окремих товарах, а погашаються за рахунок різниці між сумою цін реалізації і змінними витратами на виробництво продукції. Таку різницю називають маржинальної прибутком (доданої). Функція витрат полягає у встановленні нижньої межі для - Прямі і непрямі витрати

аналізу господарської діяльності не представляється - А. Аналіз ефективності витрат

витрати? - § 3. КЛАСИФІКАЦІЯ ВИТРАТ НА СОБІВАРТІСТЬ ПРОДУКЦІЇ

аналізу, обліку, розрахунків можна класифікувати таким чином. 1. Залежно від того, як змінюються витрати у зв'язку із зміною обсягу виробництва, вони діляться на пропорційні (змінні) і непропорційні (умовно-постійні, постійні). Витрати, мінливі пропорційно зміні обсягів виробництва, відносять до змінних (пропорційним) витратам, а ті витрати, - Висновки

аналізі, але має свої особливості. Створення за кордоном фірм і компаній з російським капіталом було логічним кроком в освоєнні зарубіжних ринків. Підготовка проекту здійснення прямих інвестицій - тривалий процес. 5. Інвестиційним кліматом називається ситуація в країні з точки зору умов для іноземних інвестицій. Інвестиційний клімат характеризується різними інвестиційними - 3. Механізм прямих інвестицій

прямих - Тема 6. Співвідношення прямих і непрямих податків у зарубіжних країнах

прямих і непрямих податків у розвинених країнах і країнах. 2. Особливості побудови прямого оподаткування в розвинених країнах. 3. Особливості побудови непрямого оподаткування в розвинених країнах. Висновок Список використаних джерел У Запровадження визначається актуальність теми, мета і завдання роботи. У першому питанні необхідно на основі вивчення відомих моделей - Особливості формування цін

прямих витрат. Ціни, що встановлюються за методом повних витрат, базуються на повних витратах виробництва, на очікуваного прибутку і припускають повну реалізацію продукції та використання виробничих потужностей на 75 - 85%. Використання коефіцієнта неповного завантаження виробничих потужностей послаблює для компаній вплив тимчасових коливань виробництва на ціноутворення. При методі - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і прибутку можна визначити взаємозв'язок між витратами і прибутком - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання