19.3. Аналіз собівартості окремих видів продукції

Для більш глибокого вивчення причин зміни собівартості аналізують звітні калькуляції по окремих виробах, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих років у цілому і по статтях витрат.

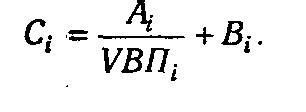

Вплив факторів першого порядку на зміну рівня собівартості одиниці продукції вивчають за допомогою факторної моделі:

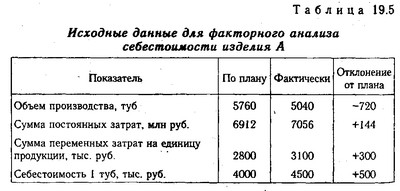

Вихідні дані для факторного аналізу собівартості виробу А

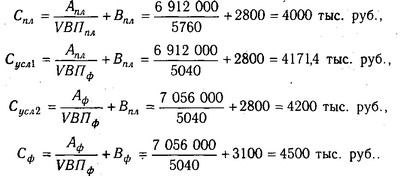

Використовуючи цю модель і дані табл.

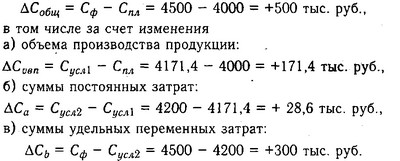

Загальна зміна собівартості одиниці продукції становить:

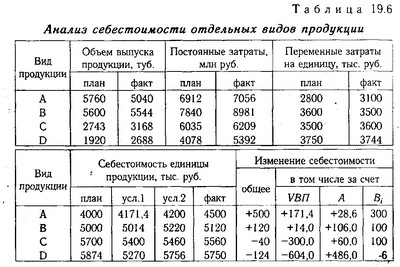

Аналогічні розрахунки роблять по кожному виду продукції (табл. 19.6).

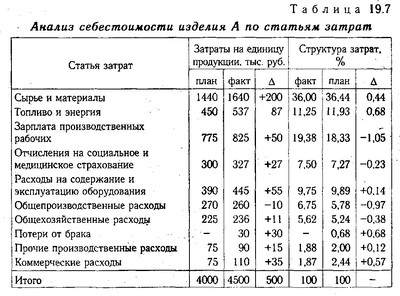

Потім більш детально вивчають собівартість товарної продукції по кожній статті витрат для чого фактичні дані порівнюють з плановими або даними за минулі періоди (табл. 19.7).

Наведені дані показують, що перевитрата витрат відбулося за всіма статтями, за винятком загальновиробничих витрат.

Аналогічні розрахунки робляться по кожному виду продукції. Виявлені відхилення є об'єктом факторного аналізу.

Аналіз собівартості окремих видів продукції

Аналіз собівартості виробу А за статтями витрат

Інформація, релевантна" 19.3. Аналіз собівартості окремих видів продукції "

- 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

аналізу собівартості продукції: вивчення та оцінка рівня собівартості продукції, виявлення факторів, які впливають на рівень собівартості, і визначення їх розмірів; розробка заходів щодо подальшого зниження собівартості продукції. Джерелами аналізу собівартості продукції будуть служити ф. № 5 з «Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства - Питання 61. Загальні показники рівня і динаміки собівартості продукції

аналізувати рівень і динаміку витрат на виробництво і реалізацію різнорідної продукції по підприємству в цілому. Для аналізу зміни собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції: {foto185} де? Z1q1 - фактична собівартість виробленої продукції в звітному періоді;? Z0q1 - витрати на - 25. Матеріаломісткі і матеріаловіддача

аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості - 33. Калькулювання собівартості

собівартості продукції являє собою систему прийомів, використовуваних для обчислення собівартості певної одиниці. Метод калькулювання собівартості продукції (робіт, послуг) визначає (шляхом використання певних розрахунків) собівартість всієї товарної продукції, виробленої підприємством, та її окремих частин, а також собівартість конкретних видів виробів. За допомогою методу - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

собівартість продукції, необхідно ввести такі позначення: z0 - собівартість одиниці продукції у базисному періоді; zпл - планова собівартість одиниці продукції в звітному періоді; z1 - фактична собівартість одиниці продукції в звітному періоді ; qпл - плановий обсяг випуску продукції в звітному періоді; q1 - фактичний обсяг випуску продукції у звітному періоді. - 35. ВИДИ СОБІВАРТОСТІ

собівартості. Собівартість одиниці продукції (калькуляція) показує витрати підприємства на виробництво і реалізацію конкретного виду продукції в розрахунку на одну натуральну одиницю; дозволяє характеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості. Виробнича собівартість валової продукції - представляє собою витрати, що включаються в - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

собівартості продукції здійснюється за допомогою індексного методу. Індекс витрат на виробництво можна представити як добуток індексу собівартості і індексу фізичного обсягу продукції: {foto192} де z1, z0 - собівартість одиниці продукції в звітному і базисному періодах; q1, q0 - обсяг виробленої продукції в звітному і базисному періодах. Відносний приріст витрат на - 4.11. Аналіз витрат, витрат і собівартості продукції

собівартості - 37. Попроцессной І ПОЛУПРОЦЕССНИЙ методів калькулювання

собівартості продукції (робіт, послуг) - застосовується підприємствами, що виробляють серійну, масову продукцію або володіють безперервним, постійним виробничим процесом. При здійсненні даного методу облік витрат проводиться за певний період часу, за який виробляється певна кількість продукції. Собівартість одиниці продукції розраховується шляхом ділення загальної - 26. АНАЛІЗ матеріаломісткі

аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться наступним чином: 1. Розраховується матеріаломісткість товарної продукції за планом і за звітом, визначається відхилення, дається оцінка зміни. 2. Аналізується зміна - 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

аналіз прибутку від реалізації продукції в порівнянні з попереднім - 38. СТРУКТУРА І СКЛАД СОБІВАРТОСТІ ПРОДУКЦІЇ

аналізі собівартості продукції. Постійні витрати (амортизація, оренда приміщень, податок на майно, погодинна оплата праці робітників, зарплата і страхування адміністративно господарського апарату) залишаються стабільними і при зміні обсягу виробництва. Змінні витрати (відрядна зарплата виробничих робітників, сировина, матеріали, технологічне паливо, електроенергія) змінюються - 19.5. Аналіз прямих трудових витрат

аналіз динаміки зарплати на карбованець товарної продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії коштів по даній статті витрат мають велике значення. Загальна сума прямої зарплати (рис. 19.4) залежить від обсягу виробництва товарної продукції, її структури і рівня витрат на окремі вироби. Останній у свою чергу визначається - ГЛАВА Собівартість реалізованої продукції: з точки зору Уоррена, чим менше, тим краще

собівартість реалізованої продукції (або собівартість продажів). Вона являє собою або вартість товарів, придбаних компанією для перепродажу, або вартість сировини і трудових витрат для виробництва продається компанією продукції. Термін «собівартість продажів» замість «собівартості реалізованої продукції» зазвичай використовується в тих випадках, якщо компанія продає не товари, а послуги.