18.6. Аналіз факторів і резервів збільшення випуску і реалізації продукції

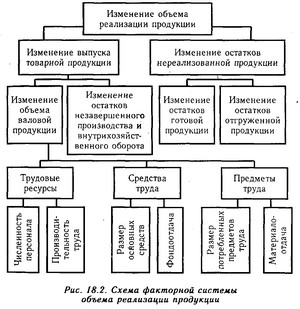

Вивчивши динаміку і виконання плану по реалізації продукції та виконання договорів поставки, необхідно встановити чинники зміни її обсягу (рис. 18.2).

Схема факторної системи обсягу реалізації продукції

Можливі два варіанти методики аналізу реалізації продукції.

Якщо виручка для підприємства визначається за відвантаженням товарної продукції, то баланс товарної продукції матиме вигляд:

Якщо виручка визначається після оплати відвантаженої продукції, то товарний баланс можна записати так :

де ГПн, ГПк - відповідно залишки готової продукції на складах на початок і кінець періоду; ТП - вартість випуску товарної продукції; РП - обсяг реалізації продукції за звітний період; отн ВТК - залишки відвантаженої продукції на початок і кінець періоду.

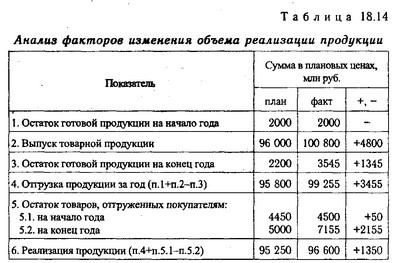

Розрахунок впливу даних факторів на обсяг реалізації продукції виробляється порівнянням фактичних рівнів факторних показників з плановими і обчисленням абсолютних і відносних приростів кожного з них. Для вивчення впливу цих факторів аналізується баланс товарної продукції (табл. 18.14).

Аналіз факторів зміни обсягу реалізації продукції

З таблиці видно, що план реалізації продукції перевиконаний за рахунок збільшення її випуску та надпланових залишків товарів, відвантажених покупцям на початок року. Негативний вплив на обсяг продажів надали такі фактори: збільшення залишків готової продукції на складах підприємства, а також зростання залишків відвантажених товарів на кінець року, оплата за які не надійшла ще на розрахунковий рахунок підприємства. Тому в процесі аналізу необхідно з'ясувати причини утворення надпланових залишків на складах, несвоєчасної оплати продукції покупцями і розробити конкретні заходи щодо прискорення реалізації продукції та отримання виручки.

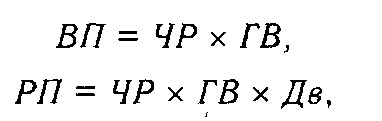

Особлива увага приділяється вивченню впливу чинників, що визначають обсяг виробництва продукції.

1) забезпеченість підприємства трудовими ресурсами та ефективність їх використання;

2) забезпеченість підприємства основними виробничими фондами та ефективність їх використання:

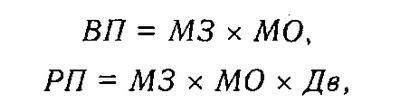

3) забезпеченість виробництва сировиною і матеріалами та ефективність їх використання:

де Дв - частка реалізованої продукції (виручки) у загальному обсязі валової продукції.

Розрахунок впливу даних факторів на обсяг валової і реалізованої продукції можна провести одним із прийомів детермінованого факторного аналізу. Потім, знаючи причини зміни середньорічної вироблення персоналу, фондовіддачі і матеріаловіддачі, слід встановити їх вплив на випуск продукції шляхом множення їх приросту за рахунок i-го чинника відповідно на фактичну чисельність персоналу, фактичну середньорічну вартість основних виробничих фондів і фактичну суму спожитих матеріальних ресурсів:

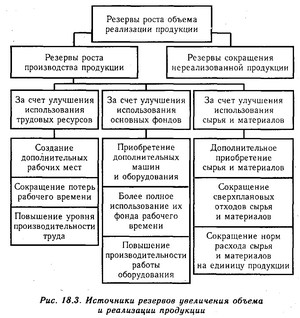

Основні джерела резервів збільшення випуску і реалізації продукції показані на рис. 18.3.

Джерела резервів збільшення випуску і реалізації продукції

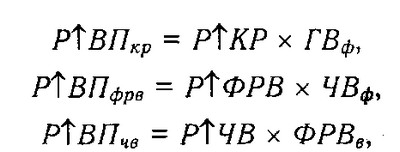

Визначення величини резервів по першій групі проводиться таким чином:

де Р ВПкр, Р ВПфрв , Р ВПчв - резерв зростання валової продукції відповідно за рахунок створення нових робочих місць, збільшення фонду робочого часу у зв'язку із скороченням його втрат і підвищення середньогодинної вироблення; Р КР - резерв збільшення кількості робочих місць; Р ФРВ - резерв збільшення фонду робочого часу за рахунок скорочення його втрат з вини підприємства; Р ЧВ - резерв зростання середньогодинної вироблення за рахунок удосконалення техніки, технології, організації виробництва і робочої сили; Фрвв - можливий фонд робочого часу з урахуванням виявлених резервів його зростання.

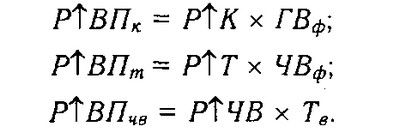

По другій групі резерви збільшення виробництва продукції за рахунок збільшення чисельності устаткування (Р К) часу його роботи (Р Т) і випуску продукції за один машинно-годину (P ЧB) розраховуються за формулою:

По третій групі резерви збільшення випуску продукції обчислюються наступним чином:

а) додаткову кількість j-го матеріалу ділиться на норму його витрати на одиницю i-го виду продукції і множиться на планову ціну одиниці продукції.

б) надпланові відходи матеріалів діляться на норму їх витрати на одиницю i-го виду продукції і множаться на планову ціну одиниці відповідного виду продукції, після чого отримані результати підсумовуються:

в) плановане скорочення норми витрати j-го ресурсу на одиницю i-го виду продукції множиться на планований до випуску обсяг виробництва i-го виду продукції, отриманий результат ділиться на планову норму витрати і множиться на планову ціну даного вироби, після чого підраховується загальна сума резерву валової продукції:

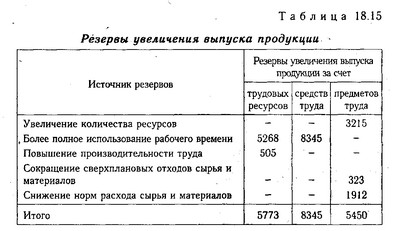

На закінчення аналізу узагальнюють виявлені резерви збільшення виробництва і реалізації продукції (табл. 18.15).

Резерви збільшення випуску продукції

Резерви збільшення випуску продукції повинні бути збалансовані по всіх трьох групах ресурсів. Максимальний резерв, встановлений за однією з груп, не може бути освоєний до тих пір, поки не будуть виявлені резерви в такому ж розмірі і по інших групах ресурсів.

На даному підприємстві резерв збільшення випуску продукції обмежений матеріальними ресурсами і становить 5450 млн руб. Максимальний резерв випуску продукції за рахунок поліпшення використання устаткування може бути освоєний, якщо підприємство знайде ще по трудових ресурсів резервів на суму 2572 млн руб. (8345-5773) і з матеріальних ресурсів - на суму 2895 млн руб. (8345-5450).

При визначенні резервів збільшення реалізації продукції необхідно, крім даних резервів, врахувати надпланові залишки готової продукції на складах підприємства і відвантаженої покупцям. При цьому слід враховувати попит на той чи інший вид продукції і реальну можливість її реалізації.

Інформація, релевантна " 18.6. Аналіз факторів і резервів збільшення випуску і реалізації продукції "

- 18.1. Завдання та інформаційне забезпечення аналізу

аналіз даних показників має важливе значення. Його основні завдання: оцінка ступеня виконання плану і динаміки виробництва і реалізації продукції; визначення впливу факторів на зміну величини цих показників; виявлення внутрішньогосподарських резервів збільшення випуску і реалізації продукції; розробка заходів щодо освоєння виявлених резервів. {Foto512} Джерелами - 19.7. Визначення резервів зниження собівартості продукції

аналізу виконання виробничої програми. При збільшенні обсягу виробництва продукції зростають тільки змінні витрати (пряма зарплата робітників, прямі матеріальні витрати та ін.), сума ж постійних витрат, як правило, не змінюється, в результаті знижується собівартість виробів. Резерви скорочення витрат встановлюються по кожній статті витрат за рахунок конкретних - 20.1. Завдання аналізу фінансових результатів

аналізу фінансових результатів діяльності є:. систематичний контроль за виконанням планів реалізації продукції й одержанням прибутку; визначення впливу як об'єктивних, так суб'єктивних факторів на фінансові результати; виявлення резервів збільшення суми прибутку і рентабельності; оцінка роботи підприємства по використанню можливостей збільшення прибутку та рентабельності; - 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

аналізу собівартості продукції: вивчення та оцінка рівня собівартості продукції, виявлення факторів, які впливають на рівень собівартості, і визначення їх розмірів; розробка заходів щодо подальшого зниження собівартості продукції. Джерелами аналізу собівартості продукції будуть служити ф. № 5 з «Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства - 21.2 Аналіз продуктивності праці

аналізу продуктивності праці - виявлення резервів її зростання, а, отже, і резервів підвищення ефективності виробництва. Для досягнення зазначеної мети в процесі аналізу з'ясовують: - ступінь виконання внутрішньовиробничого плану по зростанню продуктивності праці, її динаміку, тобто зміна в часі; - вплив зростання продуктивності праці на обсяг випущеної продукції; ступінь - 20. АНАЛІЗ ВИКОНАННЯ завданнями з асортименту

аналізу необхідно встановити виконання плану і динаміку з виробництва сертифікованої продукції. Виконати завдання по асортименту - значить випустити вироби за заданою номенклатурою. Оцінка виконання плану по всьому асортименту предусматриваемой підприємством продукції обчислюється за допомогою середнього відсотка виконання завдання по асортименту. Існує кілька способів розрахунку - 21.2.2 Аналіз впливу виробітку на зміну обсягу виробництва продукції

аналізу - виявлення частки приросту продукції за рахунок зміни виробітку та чисельності працівників (основних трудових факторів). Його проведення необхідно для підвищення ефективності використання трудового потенціалу на підприємстві і збільшення прибутку підприємства за рахунок зростання виробітку та скорочення чисельності працівників. Приріст продукції за рахунок зростання виробітку, коли обсяг випуску продукції - 19.2. Аналіз витрат на карбованець товарної продукції

аналізу варто вивчити також динаміку витрат на карбованець товарної продукції і провести міжгосподарські порівняння за цим показником. Динаміка витрат на карбованець товарної продукції {foto560} З таблиці. 19.3 видно, що за п'ять років підприємство домоглося певних успіхів у зниженні витрат на карбованець товарної продукції. За цей період рівень даного показника на аналізованому підприємстві знизився - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

аналіз виробничої програми, в якій намічаються можливі в певні періоди часу рівні виробництва. Виробництво продукції оцінюється за допомогою натуральних, вартісних, умовно натуральних показників і в одиницях трудомісткості. Показник обсягу виробництва характеризується валовою і приватної продукцією, а її випуск - готовою і товарною продукцією. Підприємство визначає - 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

аналіз прибутку від реалізації продукції в порівнянні з попереднім - 18.5. Аналіз ритмічності роботи підприємства

аналіз ритмічності виробництва і реалізації продукції. Ритмічність - рівномірний випуск продукції відповідно до графіка в обсязі та асортименті, передбачених планом. Ритмічна робота є основною умовою своєчасного випуску та реалізації продукції. Неритмічність погіршує всі економічні показники: знижується якість продукції; збільшуються обсяг незавершеного виробництва та - 16.5. Аналіз ефективності використання трудових ресурсів

аналізу рентабельності персоналу {foto450} Друга модель дозволяє встановити, як змінилася прибуток на одного працівника за рахунок рівня рентабельності продажів, питомої ваги виручки в загальному обсязі виробленої продукції та продуктивності праці. На аналізованому підприємстві прибуток на одного працівника збільшилася за рахунок: {foto451} Друга модель зручна тим, що дозволяє пов'язати - 19.5. Аналіз прямих трудових витрат

аналіз динаміки зарплати на карбованець товарної продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії коштів по даній статті витрат мають велике значення. Загальна сума прямої зарплати (рис. 19.4) залежить від обсягу виробництва товарної продукції, її структури і рівня витрат на окремі вироби. Останній у свою чергу визначається - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - 4. Максимізація прибутку: «граничний дохід - граничні витрати»

збільшенні обсягу випуску продукції на одиницю, а граничні витрати дорівнюють приросту сукупних витрат, викликаних випуском цієї додаткової одиниці продукції. Отже, доти, поки граничний дохід перевищує граничні витрати, збільшення випуску продукції на одиницю веде до збільшення валового доходу більшою мірою, ніж до зростання загальних витрат. Це знаходить своє втілення в - Банківські резерви

чинників підтримки ліквідності банків є обов'язкові банківські резерви. Банківський резерв - це та сума грошей, яка необхідна для розрахунків з кредиторами і зберігається в центральному банку (банках) без виплати відсотків. В даний час вона оцінюється в межах 3-15% від загальної суми вкладів. Резерви виконують подвійну функцію. З одного боку, вони покликані гарантувати повернення - 23. АНАЛІЗ РИТМІЧНОСТІ ВИПУСКУ. ПОКАЗНИКИ РИТМІЧНОСТІ

аналізованого періоду до суми планового випуску продукції за цей же період; шляхом підсумовування фактичних питомих ваг випуску за кожен період, але не більше планового їх рівня. Чим ближче коефіцієнт ритмічності виробництва до одиниці, тим рівномірніше виконання завдання. Коефіцієнт ритмічності показує, скільки випущено продукції у строки, встановлені планом графіком. Для оцінки