12.7. Аналіз складу, динаміки та стану основних засобів

Особлива увага приділяється вивченню стану, динаміки і структури основних засобів, оскільки вони займають велику питому вагу в довгострокових активах підприємства.

Основні фонди підприємства діляться на промислово-виробничі і непромислові, а також фонди невиробничого призначення. Виробничу потужність підприємства визначають промислово-виробничі фонди. Крім того, прийнято виділяти активну частину (робочі машини та обладнання) та пасивну частину фондів, а також окремі підгрупи відповідно до їх функціонального призначення (будівлі виробничого призначення, склади, робочі та силові машини, обладнання, вимірювальні прилади та пристрої, транспортні засоби та т.д.). Така деталізація необхідна для виявлення резервів підвищення ефективності використання основних фондів на основі оптимізації їх структури. Великий інтерес при цьому представляє співвідношення активної і пасивної частин, силових і робочих машин, так як від їх оптимального поєднання багато в чому залежать фондовіддача, фондорентабельность і фінансовий стан підприємства.

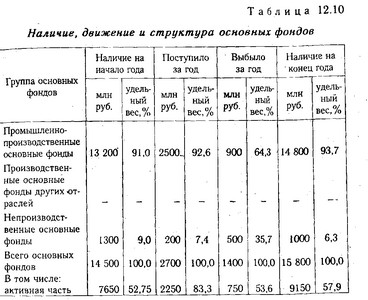

З таблиці. 12.10 видно, що за звітний період відбулися суттєві зміни в наявності і структурі основних фондів. Вартість основних фондів зросла на 1300 млн руб., Або на 9%, у тому числі основних виробничих фондів на 1600 млн руб., Або на 12%. Збільшилася частка основних виробничих фондів у загальній сумі основних фондів на 1,1% і відповідно поменшала частка невиробничих фондів у зв'язку з приватизацією житлового фонду. Значно зросла питома вага активної частини фондів (від 52,75 до 57,9%), що слід оцінити позитивно.

Наявність, рух і структура основних фондів

Банки та інші інвестори при вивченні складу майна підприємства звертають велику увагу на стан основних фондів з точки зору їх технічного рівня, продуктивності, економічної ефективності, фізичного та морального зносу.

Для цього розраховуються наступні показники:

коефіцієнт оновлення (Кобн.) - характеризує частку нових фондів у загальній їх вартості на кінець року:

коефіцієнт оновлення

термін оновлення основних фондів (Тобн):

термін оновлення основних фондів

коефіцієнт вибуття (Kв):

коефіцієнт вибуття

коефіцієнт приросту (Кпр):

коефіцієнт приросту

коефіцієнт зносу (Кизн) :

коефіцієнт зносу

коефіцієнт придатності (Kг):

коефіцієнт придатності

Перевіряється виконання плану по впровадженню нової техніки, введенню в дію нових об'єктів, ремонту основних засобів. Визначаються частка устаткування нового покоління в загальному його кількості і по кожній групі, а також частка автоматизованого обладнання. Для характеристики вікового складу та морального зносу фонди групуються за тривалістю експлуатації (до 5, 5-10, 10-20 і більше 20 років).

Середній вік обладнання розраховується за формулою:

Середній вік обладнання

де Х - середній вік обладнання; Хс - середина інтервалу i- ї групи устаткування [Хс=(Хв + Хн) / 2]; Хв, Хн - відповідно верхнє і нижнє значення інтервалу групи; УДi-- питома вага обладнання кожної інтервальної групи в загальній кількості.

Для характеристики стану робочих машин, обладнання, інструментів, пристосувань застосовують угруповання з технічної придатності: придатне обладнання; обладнання, яке потребує капітального ремонту; непридатне обладнання, яке потрібно списати.

Важлива задача аналізу - вивчення забезпеченості підприємства основними виробничими фондами. Забезпеченість окремими видами машин, механізмів, устаткування, приміщеннями встановлюється порівнянням фактичного їх наявності з плановою потребою, необхідною для виконання плану з випуску продукції. Узагальнюючими показниками, що характеризують рівень забезпеченості підприємства основними виробничими фондами, є фондоозброєність праці та технічна озброєність праці. Показник загальної фондоозброєності праці розраховується як відношення середньорічної вартості промислово-виробничих фондів до середньооблікової чисельності робітників у найбільшу зміну (мається на увазі, що робітники, зайняті в інших змінах, використовують ті ж засоби праці). Рівень технічної озброєності праці визначається відношенням вартості виробничого устаткування до середньоспискової кількості робітників у найбільшу зміну. Темпи його зростання зіставляються з темпами зростання продуктивності праці. Бажано, щоб темпи зростання продуктивності праці випереджали темпи зростання технічної озброєності праці.

Інформація, релевантна " 12.7. Аналіз складу, динаміки та стану основних засобів "

- Питання 41. Показники стану, руху та використання основних фондів

аналізу динаміки фондовіддачі і фондомісткості використовується індексний метод. Наприклад, аналіз динаміки фондовіддачі по групі підприємств характеризується за допомогою індексів змінного складу, постійного складу та індексу впливу структурних зрушень. За допомогою цих індексів можна оцінити вплив на показник фондовіддачі двох факторів: 1) зміни ефективності використання основних фондів на - Статика і динаміка

аналізу також було вперше обгрунтовано Кларком. Статичним він називав стан суспільства, при якому весь час проводяться одні й ті ж кількості одних і тих же благ одними і тими ж способами. До цього стану суспільство прагне під тиском сил конкуренції. Саме в цьому уявному стані, «вільному від тих порушень, які викликає прогрес» (під цими порушеннями мається на увазі - 52. АНАЛІЗ АКТИВІВ ПІДПРИЄМСТВА

аналізі активів підприємства приділяється вивченню стану, динаміки і структури основних фондів, оскільки вони займають основну питому вагу в довгострокових активах підприємства. При вивченні складу основних засобів потрібно з'ясувати співвідношення їх активної і пасивної частин, так як від оптимального їх поєднання багато в чому залежать фондовіддача і фінансовий стан підприємства. При аналізі дебіторської - 2.4.3. Порівняльний аналітичний баланс

динаміку окремих її показників. Він систематизує її попередні розрахунки. Всі показники порівняльного аналітичного балансу можна розбити на три групи: - статті балансу в абсолютному вираженні на початок і кінець року; - показники структури балансу на початок і кінець року, - динаміка статей балансу в абсолютному (вартісному) вираженні - динаміка структури балансу - вплив - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - Динаміка ВВП

аналізувати валютні курси без детального вивчення національних ринків. Очевидно, що відносне стан економіки окремих держав впливає на валютні курси. Загальний попит на грошових ринках залежить від кількості угод, в яких гроші виконують функцію засобу обігу і платежу. Обсяг угод тісно пов'язаний з динамікою ВВП тієї чи іншої країни. Зв'язок між динамікою ВВП і попитом на - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

складу характеризує динаміку середнього рівня собівартості під впливом зміни рівня витрат на одиницю продукції на кожному підприємстві і зміни частки підприємств з різним рівнем витрат на одиницю продукції в загальному обсязі випуску: характеризує вплив на собівартість зміни рівня витрат на одиницю продукції на кожному підприємстві: характеризує вплив на собівартість зміни частки - 4. Макроекономічні індикатори

аналізується з допомогою набору макроекономічних показників, часто званих макроекономічними індикаторами. Більшість з них береться з СНС. Провідні індикатори. Насамперед це динаміка ВВП, тобто агрегований зростання (скорочення) сфери матеріального виробництва (промисловості, сільського господарства, будівництва) та сфери послуг (особливо торгівлі і транспорту). З динамікою ВВП тісно - 55. Рух кадрів на підприємстві

аналізований період; 2) інтенсивність обороту кадрів, характеризується такими коефіцієнтами: а) загальним оборотом кадрів (відношення сумарного числа прийнятих і вибулих за період працівників до середньооблікової чисельності персоналу підприємства), б) оборотом з прийому (відношення числа прийнятих за період працівників до середньооблікової чисельності працівників підприємства); в) оборотом з вибуття - 20.2. Аналіз складу і динаміки балансового прибутку

аналізі фінансових результатів. Вплив облікової політики підприємства на розмір прибутку. У процесі аналізу господарської діяльності використовуються такі показники прибутку: балансовий прибуток, прибуток від реалізації продукції, робіт і послуг, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, оподатковуваний прибуток, чистий прибуток. Балансова прибуток включає - 12.6. Аналіз розміщення капіталу підприємства

аналізу активів підприємства в першу чергу слід вивчити зміни в їх складі і структурі (табл. 12.7) і дати їм оцінку. Струтктура активів підприємства {foto258} З таблиці видно, що за звітний рік структура активів аналізованого підприємства дещо змінилася: зменшилася частка основного капіталу на 5,6%, а оборотного відповідно збільшилась, у тому числі в сфері виробництва - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

аналіз обсягу і структури джерел формування фінансових ресурсів; визначення напрямів використання грошових коштів; аналіз рівня та динаміки прибутку, рентабельності (прибутковості) підприємства (організації); оцінка фінансової стійкості та стану платоспроможності; оцінка виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. У статистиці фінансів підприємств - Питання 63. Завдання і система показників статистики цін

аналізу окремих елементів ціни можна визначити сформовані умови виробництва та обігу конкретного товару, а також економічні зв'язки між галузями - 50. АНАЛІЗ СТРУКТУРИ пасивів балансу

аналіз фінансового стану, необхідно вивчити динаміку і структуру власного і позикового капіталу, з'ясувати причини зміни окремих його доданків і дати оцінку цим змінам за звітний період. Зростання частки фонду нагромадження і нерозподіленого прибутку буде свідчити про розширеному відтворенні. Залучення позикових коштів в оборот підприємства є нормальним - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення