20.2. Аналіз складу і динаміки балансового прибутку

У процесі аналізу господарської діяльності використовуються такі показники прибутку: балансовий прибуток, прибуток від реалізації продукції, робіт і послуг, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, оподатковуваний прибуток, чистий прибуток.

Балансова прибуток включає в себе фінансові результати від реалізації продукції, робіт і послуг, від іншої реалізації, доходи та витрати від позареалізаційних операцій (рис. 20.1).

Блок-схема факторного аналізу балансового прибутку

Оподатковуваний прибуток - це різниця між балансовим прибутком та сумою прибутку, що обкладається податком на дохід (з цінних паперів і від пайової участі в спільних підприємствах), а також суми пільг з податку на прибуток відповідно до податкового законодавства, яке періодично змінюється.

Чистий прибуток - це той прибуток, який залишається в розпорядженні підприємства після сплати всіх податків, економічних санкцій та відрахувань до благодійних фондів.

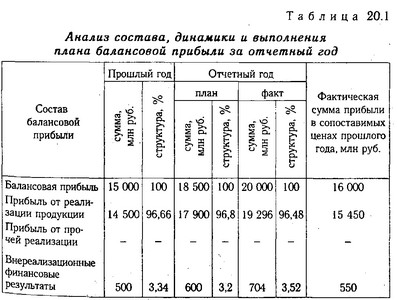

Необхідно проаналізувати склад балансового прибутку, її структуру, динаміку і виконання плану за звітний рік. При вивченні динаміки прибутку слід враховувати інфляційні фактори зміни її суми. Для цього виручку коригують на середньозважений індекс зростання цін на продукцію підприємства в середньому по галузі, а витрати з реалізованої продукції зменшують на їх приріст у результаті підвищення цін на спожиті ресурси за аналізований період.

Як видно з табл. 20.1, план по балансовому прибутку перевиконаний на 11,73%. Темп її приросту до минулого року в порівнянних цінах становить 6,66%. Найбільшу частку в балансовому прибутку займає прибуток від реалізації продукції (96,48%), питома вага позареалізаційних фінансових результатів складає всього 3,52%, але з розвитком ринкових відносин він може бути значно більшим.

Аналіз складу, динаміки і виконання плану балансового прибутку за звітний рік

Величина балансової, оподатковуваного та чистого прибутку залежить від численних факторів (рис. 20.1). Крім того, слід мати на увазі, що розмір прибутку багато в чому залежить і від облікової політики, що застосовується на підприємстві, що аналізується. Закон про бухгалтерський облік та інші нормативні документи надають право суб'єктам господарювання самостійно вибирати деякі методи обліку, здатні істотно вплинути на формування фінансових результатів.

Чинні нормативні акти допускають наступні методи регулювання прибутку суб'єктом господарювання.

1.Зміна вартісних меж віднесення майна до основних засобів чи до малоцінних та швидкозношуваних предметів, що тягне за собою зміну суми поточних витрат і прибутку у зв'язку з різними способами нарахування зносу за основними засобами і по МБП.

2.Ізмененіе методу нарахування зносу по малоцінних і бистороізнашівающімся предметів.

3.Іспользованіе методу прискореної амортизації по активній частині основних засобів також призводить до збільшення собівартості продукції і зменшення суми прибутку, а отже, і податків на прибуток.

4.Прімененіе різних методів оцінки нематеріальних активів та способів нарахування амортизації по них.

5. Вибір методу оцінки спожитих виробничих запасів (NIFO, FIFO, LIFO).

6.Ізмененіе порядку списання витрат по ремонту основних засобів на собівартість продукції (за фактичними витратами або рівномірними частинами за рахунок створеного ремонтного фонду).

7.Ізмененіе термінів погашення витрат майбутніх періодів, скорочення яких веде до зростання собівартості продукції звітного періоду.

8.Ізмененіе методу визначення прибутку від реалізації продукції (з моменту відвантаження продукції або моменту її оплати).

Таким чином, облікова політика, яка формується адміністрацією, відкриває великий простір для вибору методологічних прийомів, здатних радикально міняти всю картину фінансових результатів та фінансового стану підприємства.

Тому в процесі аналізу необхідно встановити відповідність прийнятої облікової політики підприємства чинним нормативним положенням щодо ведення бухгалтерського обліку та визначити вплив змін в обліковій політиці на суму балансової, оподатковуваного та чистого прибутку, а також на розмір податків, суму відрахувань до фондів підприємства і суму виплачених дивідендів акціонерам. Для цього, на думку Н.А. Русак [45], слід відобразити в спеціальній таблиці рівень перерахованих показників до і після зміни кожного методу облікової політики суб'єкта господарювання.

Інформація, релевантна " 20.2. Аналіз складу і динаміки балансового прибутку "

- 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

аналізу слід вивчити склад балансового прибутку, її структуру і динаміку. Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства становить прибуток від реалізації, тому його зниження буде - 22.4. Аналіз формування чистого прибутку

аналізу. Чистий прибуток є одним з найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно вона являє собою різницю між сумою балансового прибутку і сумою внесених у бюджет податків з прибутку, економічних санкцій, відрахувань до благодійних фондів та інших витрат підприємства, що покриваються за рахунок прибутку. - 22.2. Аналіз оподатковуваного прибутку

аналізу прибутку від реалізації продукції, позареалізаційних фінансових результатів, а також дані табл. 22.1, ми можемо визначити, як впливають ці чинники на зміну суми оподатковуваного прибутку (табл. 22.2). Фактори зміни оподатковуваного прибутку {foto731} З таблиці видно, що сума оподатковуваного прибутку збільшилася в основному за рахунок підвищення рівня відпускних цін і питомої - Питання 41. Показники стану, руху та використання основних фондів

аналізу динаміки фондовіддачі і фондомісткості використовується індексний метод. Наприклад, аналіз динаміки фондовіддачі по групі підприємств характеризується за допомогою індексів змінного складу, постійного складу та індексу впливу структурних зрушень. За допомогою цих індексів можна оцінити вплив на показник фондовіддачі двох факторів: 1) зміни ефективності використання основних фондів на - Кількісне визначення прибутку та його динаміка

склав 12,5% ; в 1990 р.-12, 0; в 1997 - 2.6.1. Балансовий метод

аналізі правильності розміщення і використання господарських засобів і джерел їх формування. Прийом балансової ув'язки використовується також при вивченні функціональних адитивних зв'язків, зокрема, при аналізі товарного балансу, а також для перевірки повноти і правильності зроблених розрахунків в факторному аналізі: загальна зміна результативного показника повинна дорівнювати сумі змін - ГЛАВА Гудвіл

балансової вартості, перевищення ціни над балансовою вартістю фіксується в балансовому звіті під заголовком «Гудвіл». Купуйте купу компаній за ціною, що перевищує їх балансову вартість, і на вашому балансовому рахунку виявиться величезний гудвіл. У колишні часи гудвіл піддавався поступового автоматичному списанню за рахунок амортизації, для чого у звіті про прибутки і збитки передбачалася - 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

аналізу, як порівняння, угруповання, елімінування. Балансовий метод дає можливість встановити взаємозв'язок показників. В аналізі фінансово господарської діяльності використовуються різні балансові зіставлення і ув'язки. При базисному методі істотну роль відіграють вибір бази для порівняння і мета аналізу. Аналіз виконання плану здійснюється шляхом порівняння фактичних показників з - 22.1. Зміст, завдання та інформаційне забезпечення аналізу використання прибутку

аналіз господарської діяльності. У процесі аналізу необхідно вивчити фактори зміни величини оподатковуваного прибутку, суми виплачених дивідендів, відсотків, податків з прибутку, розміру чистого прибутку, відрахувань у фонди підприємства, методика якого найбільш глибоко розроблена Н.А.Русак [45]. Для аналізу використовуються Закон про податки і збори, які стягуються до бюджету, інструктивні та - ГЛАВА Акціонерний капітал

балансовою вартістю компанії, - це гроші, спочатку вкладені в бізнес його власниками / акціонерами. У бухобліку акціонерний капітал підрозділяється на акції (звичайні і привілейовані), емісійний дохід та нерозподілений прибуток. Якщо ви складете величину всіх зобов'язань компанії та її акціонерний капітал, отримана сума повинна в точності дорівнювати величині активів. Обидві сторони - Питання 67. Показники рентабельності підприємств і організацій

аналізі приділяється показнику рентабельності власного капіталу; 5) рентабельність (збитковість) проданих товарів, продукції, робіт, послуг: {foto207} Даний показник характеризує ефективність витрат на виробництво і реалізацію продукції. Його динаміка може свідчити про необхідність перегляду цін або посилення контролю підприємством за собівартістю реалізованої продукції; - 25. ОТЕЧЕСТВЕННАЯЕКОНОМІКО-МАТЕМАТИЧНА ШКОЛА.Л.В. КАНТОРОВИЧ: ЛІНІЙНЕ ПРОГРАМУВАННЯ

аналізу. В.К. Дмитрієв - один з перших економістів-математиків в Росії. Його метод обчислення повних витрат праці на виробництво продукції. Теоретичні розробки Е.Е. Слуцького. Роботи економістів-математиків в 20-30-і рр.. Російська основа методу «витрати-випуск» В. Леонтьєва. Розробка балансових методів аналізу економіки. Розробка Л. В. Канторовичем методу лінійного - Питання 40. Характеристика наявності основних фондів на дату і в середньорічному численні. Баланси основних фондів по повній і залишкової вартості

складанні балансів основних фондів основними джерелами інформації є бухгалтерська і статистична звітність підприємств і організацій, дані вибіркових обстежень. Баланси основних фондів будуються по повній балансової вартості і за залишковою балансовою вартістю. Баланс основних фондів по повній балансової вартості відображає зміну обсягу основних фондів як сукупність - Питання 53 Концепції прибутку

прибутку. Виділяють бухгалтерську, економічну і нормальний прибуток. Бухгалтерський прибуток - різниця між загальним виторгом від реалізації продукції (робіт, послуг) і явними (зовнішніми) витратами, тобто платою за виробничі ресурси постачальників. Бухгалтерський прибуток відрізняється від економічного прибутку на величину неявних (внутрішніх) витрат, оскільки економічна прибуток не включає в себе