24.8. Загальна оцінка фінансового стану підприємства

Загальна оцінка фінансового стану підприємства Основу ється на цілій системі показників, що характеризують структуру джерел формування капіталу і його розміщення, рівновагу між активами підприємства та джерелами їх формування, ефективність і інтенсивність використання капіталу, платоспроможність і кредитоспроможність підприємства, його інвестиційну привабливість і т.д. З цією метою вивчається динаміка кожного показника, проводяться зіставлення з середніми і нормативними значеннями по галузі.

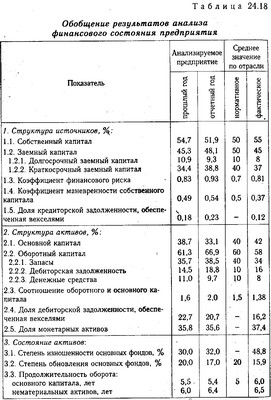

Узагальнення результатів аналізу фінансового стану

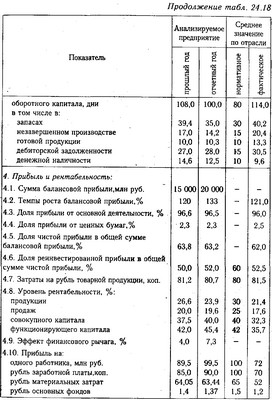

Узагальнення результатів аналізу фінансового стану

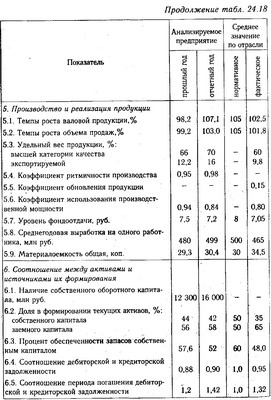

Узагальнення результатів аналізу фінансового стану

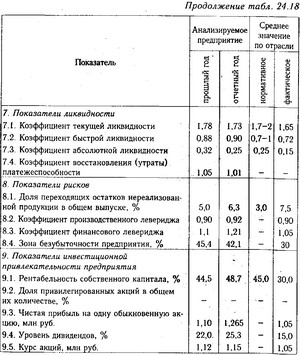

Узагальнення результатів аналізу фінансового стану

Наведені в табл. 24.18 дані показують, що за звітний рік виробнича і фінансова ситуація на підприємстві помітно покращилася. Значно підвищилися темпи зростання обсягу виробництва і реалізації продукції, а також темпи зростання балансового і чистого прибутку. Судячи за коефіцієнтами оборотності капіталу, підприємство значно підвищило свою ділову активність, що дозволило, незважаючи на деяке зниження рентабельності продажів, збільшити прибутковість сукупного, виробничого і власного капіталу. У підсумку підвищився рівень дивідендної віддачі капіталу, виріс курс акцій, що сприяє підвищенню іміджу та інвестиційної привабливості підприємства.

Відзначаючи позитивні сторони роботи підприємства, в той же час слід відзначити і деякі негативні тенденції, що намітилися в структурі капіталу. Це стосується насамперед збільшення частки позикового капіталу і відповідно ступеня фінансового ризику, хоча величина останнього коефіцієнта не перевищує нормативний рівень для даної галузі.

У структурі активів підприємства значно збільшилася частка оборотних коштів, що само по собі непогано, так як в результаті цього прискорюється оборотність сукупного капіталу.

Характеризуючи стан і якість активів, необхідно зазначити, що ступінь зношеності основних фондів нижче, ніж у середньому по галузі, у зв'язку з тим, що дане підприємство є відносно "молодим", працює всього п'ятий рік і більш інтенсивно оновлює основний капітал. Тривалість обороту основного і оборотного капіталу значно менше, ніж на інших підприємствах цієї галузі, проте вище нормативного рівня і в основному за рахунок тривалого періоду инкасации дебіторської заборгованості.

Розглядаючи показники, що характеризують якість прибутку, необхідно відзначити, що темпи її зростання і частка прибутку від основної діяльності вище середньогалузевого рівня. Дещо знизився рівень рентабельності продукції і продажів у зв'язку з інфляцією і ціновою політикою підприємства на ринку товарів і послуг. За рахунок деякого зниження цін підприємство зуміло збільшити оборот по реалізації продукції, прискорити оборотність капіталу і в кінцевому підсумку підвищити прибутковість капіталу. Підвищенню прибутковості власного капіталу сприяв також і позитивний ефект фінансового важеля, що є заслугою адміністрації підприємства.

Як позитивний момент слід відзначити також зростання прибутку на одного працівника підприємства і на рубль зарплати. Разом з тим спостерігається деяке зниження прибутку на карбованець основних виробничих фондів і на рубль матеріальних витрат через більш швидких темпів зростання їх вартості у зв'язку з інфляцією. З цієї ж причини спостерігається зниження фондовіддачі і зростання загальної матеріаломісткості продукції, хоча їх рівень краще середньогалузевого.

За звітний рік сума власного оборотного капіталу збільшилася на 30%, але його частка у формуванні поточних активів зменшилася з 44 до 42%, а частка позикового капіталу відповідно зросла на 2 пункта.Уменьшілся і відсоток забезпеченості матеріальних оборотних активів власним капіталом з 57,6% до 52%, що свідчить про посилення фінансової залежності підприємства від зовнішніх кредиторів. З цієї причини до кінця звітного періоду знизився рівень коефіцієнтів ліквідності і наблизився до нижньої межі нормативного значення.

Розглядаючи показники ризиків, можна відзначити деякий їх рост.В зокрема, збільшилася частка перехідних залишків готової продукціі.Она набагато вище нормативного значення, але менше середньогалузевого рівня. У зв'язку з неповним використанням виробничої потужності збільшилася частка постійних витрат у загальній сумі витрат, що призвело до зменшення зони беззбитковості підприємства і деякого підвищення коефіцієнта виробничого левериджу. Однак зона безпеки ще досить велика. Виручка може впасти на 42% і тільки тоді підприємство не отримуватиме прибутку.

Все сказане вище дозволяє зробити висновок, що фінансовий стан аналізованого підприємства є досить стійким і стабільним. Отже, акціонери, ділові партнери та інвестори підприємства можуть не сумніватися в його платоспроможності. Підприємство вміє заробляти прибуток, забезпечувати досить високі дивіденди своїм акціонерам, своєчасно повертати кредити і оплачувати за ними відсотки. Ризик втрати ресурсів в ситуації, що склалася дуже малий.

Разом з тим, як показують результати проведеного аналізу, підприємство має ще достатніми резервами для істотного поліпшення свого фінансового стану. Для цього йому слід більш повно використовувати виробничу потужність підприємства, скоротивши простої машин, обладнання, робочої сили, матеріальних і фінансових ресурсів; більш оперативно реагувати на кон'юнктуру ринку, змінюючи у відповідності з його вимогами асортимент продукції і цінову політику; прискорити оборотність капіталу за рахунок скорочення наднормативних запасів і періоду інкасації дебіторської заборгованості. Все це, як видно з табл. 20.16, дозволить збільшити прибуток на 3900 млн руб., Поповнити власний оборотний капітал і досягти більш оптимальної фінансової структури балансу.

Інформація, релевантна " 24.8. Загальна оцінка фінансового стану підприємства "

- 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

оцінки стійкості фінансового стану підприємства використовується система показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і джерелам утворення; ефективності та інтенсивності його використання; платоспроможності і кредитоспроможності підприємства; запасу його фінансової стійкості. Аналіз фінансового стану підприємства грунтується головним чином - 2.4.1. Аналіз валюти бухгалтерського балансу

оцінки фінансового стану підприємства. Разом балансу носить назву валюти балансу і дає орієнтовну суму коштів, що знаходяться в розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують у групи однорідні статті. При цьому скорочується число статей балансу, що підвищує його наочність і дозволяє порівнювати з - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

фінансовий стан підприємства. Під фінансовим станом слід розуміти також здатність підприємства фінансувати свою діяльність, тобто забезпеченість підприємства фінансовими ресурсами, необхідними для нормальної роботи, доцільність їх розміщення та ефективність використання, фінансові взаємовідносини з іншими юридичними та фізичними особами, платоспроможність і фінансову - 9. Загальна оцінка олігополістичних структур

оцінку олігополій в сучасному економічному житті, слід визнати об'єктивну неминучість їх - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 50. АНАЛІЗ СТРУКТУРИ пасивів балансу

оцінку цим змінам за звітний період. Зростання частки фонду нагромадження і нерозподіленого прибутку буде свідчити про розширеному відтворенні. Залучення позикових коштів в оборот підприємства є нормальним процесом. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що кошти не заморожуються на тривалий час в обороті і своєчасно - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

оцінка фінансової стійкості та стану платоспроможності; оцінка виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. У статистиці фінансів підприємств (організацій) застосовується система показників, що відображають фінансовий стан господарюючих суб'єктів, надходження, розподіл і характер використання грошових коштів, розміри і структуру заборгованості, в тому числі - Питання 65. Предмет і завдання статистики фінансів підприємств (організацій)

оцінки фінансової стійкості та стану платоспроможності; 6) задача оцінки виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. За допомогою системи показників, використовуваної в статистиці фінансів, характеризується фінансовий стан господарюючих суб'єктів, надходження, розподіл і характер використання грошових коштів, розміри і структуру заборгованості, в тому - 2.10. Методи фінансових обчислень

оцінки інвестиційних проектів, в операціях на ринку цінних паперів, в ссудозаемних операціях, в оцінці бізнесу та - 12.8. Аналіз складу і динаміки довгострокових вкладень

оцінки змін у складі інвестиційного портфеля. З розвитком ринкових відносин і нарощуванням економічного потенціалу розширюється інвестиційна діяльність підприємств. Вкладаючи капітал у будь інвестиційний проект, підприємство планує не тільки відшкодувати вкладений капітал, але й отримати певну суму прибутку. Будь-яке інвестиційне рішення грунтується на оцінці: - Витратний підхід

оцінки накопичених активів. Він включає оцінку фінансових, матеріальних (земля, будівлі, споруди, машини та обладнання) та нематеріальних (кваліфікація, торгова марка тощо) активів на основі балансового звіту з урахуванням різного роду поправок (знос, старіння і інш.). Перевага даного підходу полягає в тому, що він грунтується на існуючих активах, менш умозрітелен, ніж - 26. ВІТЧИЗНЯНА ЕКОНОМІЧНА ДУМКА В післявоєнний період

загальна оцінка. Трансформація ідей «державного соціалізму». Економічні дискусії післявоєнного періоду. Підготовка та видання підручника з політичної економії. Формування основних шкіл у вітчизняній економічній науці. Негативні наслідки догматизму, відриву від практики. Створення основ системи оптимального функціонування економіки (СОФЕ). Розробка Комплексної програми - Питання 67. Показники рентабельності підприємств і організацій

загальна: {foto203} Загальна рентабельність характеризує, скільки грошових одиниць було залучено підприємством для отримання одного рубля прибутку, незалежно від джерел залучення цих коштів; 2) рентабельність (збитковість) активів (групи активів) чистий: {foto204} Чиста рентабельність дозволяє визначити вплив на прибутковість діяльності підприємства (організації) податкових - 59. АНАЛІЗ ЕФЕКТИВНОСТІ І ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ

загальна оборотність - 40 БІЗНЕС-ПЛАН: ПОНЯТТЯ, СТРУКТУРА, ЦІЛІ ТА ЗАВДАННЯ

оцінка ризику і страхування від нього. Бізнес-план, з одного боку, серйозний аналітичний документ, з іншого - засіб реклами, тому він пишеться в діловому стилі, мова листа повинен бути зрозумілий фінансистам, банкірам, партнерам по бізнесу; інформація повинна бути чітко сформульованої, ємною і в той же час короткою. Бізнес-план необхідний для: 1) розробки загальної концепції, генеральної - 57. ЦІЛІ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

оцінка активів; реструктуризація заборгованості по платежах до бюджету; розробка програми заходів з ліквідації заборгованості з виплати заробітної плати; розробка заходів щодо зниження негрошових форм розрахунків; аналіз становища підприємства на ринку і вироблення стратегії розвитку підприємства; інвентаризація майна та реструктуризація майнового комплексу підприємства. Слід зазначити, що при