10.6. Аналітична оцінка рішення про прийняття додаткового замовлення за ціною нижче собівартості продукції

Необхідність прийняття додаткового замовлення за ціною нижче собівартості продукції може виникнути при спаді виробництва, якщо підприємство не зуміло сформувати портфель замовлень і його виробнича потужність використовується недостатньо повно.

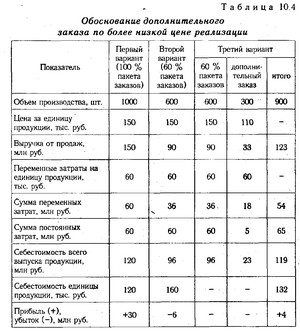

Припустимо, що підприємство має пакет замовлень на 1000 од. продукції по 150 тис. руб. на загальну суму 150 млн руб., що мало забезпечити йому прибуток у розмірі 30 млн руб. Собівартість цих 1000 виробів за планом 120 млн руб., В тому числі постійні витрати - 60 млн руб. Звідси маржинальний дохід на весь обсяг складе 90 млн руб. (30 + 60), а на одиницю продукції - 90 тис. руб.

Протягом року фактичний обсяг реалізації продукції значно зменшився і, за прогнозами менеджерів, буде менше планового на 40%. У зв'язку з цим підприємство завершить рік із збитком:

П=(1000 од. Х 0,6) х 90 000 - 60 000 000=-6 млн руб.

Такий результат пояснюється високою питомою вагою постійних витрат у сумі виручки. При зниженні обсягу продажів витрати стали непосильними для підприємства.

Щоб уникнути збитків, підприємство буде шукати вихід зі сформованої ситуації. І якщо в цей час надійде пропозиція від замовника на випуск продукції, яка вимагає дещо інший технології і відповідно додаткових постійних витрат, то керуючі підприємства можуть прийняти таке замовлення навіть за цінами нижче собівартості. Припустимо, замовник погодився купити в поточному році 300 виробів за ціною 110 тис. руб., Яка нижче їх планової собівартості. При цьому підприємство має додатково витратити на конструкторсько-технологічну підготовку виробництва цієї партії продукції 5 млн руб.

Чи вигідно це підприємству? На перший погляд здається, що не вигідно, так як ціна реалізації нижче собівартості одиниці продукції. Крім того, будуть потрібні додаткові витрати на підготовку виробництва.

Зробимо техніко-економічне обгрунтування рішення про прийняття додаткового замовлення на таких умовах (табл. 10.4). Виручка від реалізації цієї партії складе 33 млн руб. (300 х х 110 000), змінні витрати збільшаться на 18 млн руб. (300 х х 60 000), а постійні - на 5 млн руб. Отже, додаткова виручка покриває всі змінні витрати, конструкторсько-технологічні витрати і частину постійних витрат підприємства в сумі 10 млн руб. (33 - 18 - 5). У результаті підприємство отримає не збиток у розмірі 6 млн руб., А прибуток 4 млн руб.

Обгрунтування додаткового замовлення за нижчою ціною реалізації

Це доводить, що навіть при таких невигідних умовах прийняття додаткового замовлення економічно виправдано. Додатковий замовлення дозволяє значно знизити собівартість одиниці продукції за рахунок нарощування обсягів виробництва і замість збитку отримати прибуток.

Інформація, релевантна " 10.6. Аналітична оцінка рішення про прийняття додаткового замовлення за ціною нижче собівартості продукції "

- 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

аналітичного обліку витрат і - 36. Метод калькулювання собівартості

аналітичний рахунок із зазначенням шифру замовлення. Висновок даного методу може бути складений тільки тоді, коли замовлення буде виконано. Час узагальнення звітної калькуляції може і не збігтися з часом складання звітності. Недоліки цього методу: 1) повна відсутність оперативного контролю за рівнем витрат; 2) досить складне проведення інвентаризації незавершеного - 33. Калькулювання собівартості

оцінку які у процесі виробництва продукції (робіт, послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших витрат на її виробництво і реалізацію (« Положення про склад витрат по виробництву і реалізації продукції (робіт, послуг), що включаються в собівартість продукції (робіт, послуг) »). Основні функції собівартості: 1) облік і - 10.7. Обгрунтування структури товарної продукції

рішення про прийняття додаткового замовлення на випуск 500 виробів L, якщо потужність його устаткування використовується до межі. У такому випадку необхідно зменшити випуск інших менш вигідних виробів, наприклад виробу К, що входив у виробничу програму фірми. Є такі дані про ці виробах. L До Ціна виробу, млн руб. 15 Змінні витрати на виріб, млн руб. 9 Ставка - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

додаткових витрат) внаслідок зміни собівартості даного виду продукції: Епл=(zпл - z0) qпл; 7) індекс виконання плану по собівартості одиниці продукції: {foto180} 8) абсолютне зміна собівартості одиниці продукції в порівнянні з планом:? ВП=z1 - zпл; 9) розмір надпланової економії (перевитрати коштів): ЕСС. пл.=Еф - Епл. Середній рівень собівартості продукції, - 8.4. Ретрансляція властивостей продукції

оцінці ефективності літака в цілому, собівартість, пройшовши кілька перетворень, йде на другий план, а на перший висуваються вагова віддача і рентабельність, але в основі перетворень залишається собівартість, з якої починається аналіз. Наприкінці аналізу увага зосереджується на показниках, необхідних для прийняття рішень. Але, ймовірно, не менше значення мають моменти переходу - 15.1. Завдання аналізу, джерела інформації

аналітичного бухгалтерського обліку про надходження, витрату та залишках матеріальних ресурсів та - 21. АНАЛІЗ ВТРАТ ВІД ШЛЮБУ

оцінку; аналізують показники в динаміці; визначають питому вагу шлюбу в собівартості товарної продукції за періодами, дають оцінку; визначають вплив зміни втрат на величину обсягу випуску, тобто суму недовипущенной продукції в результаті допущеного шлюбу. Щоб розрахувати обсяг недовипущенной продукції, необхідно обсяг продукції звітного року помножити на рівень браку в собівартості - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

оцінка проводиться двома методами - методом факторного рахунки і методом прямого рахунку. Розрахунок зниження собівартості продукції методом факторного рахунки полягає у виявленні чинників, що знижують її, і економічній оцінці їх за формулою: де: - зниження собівартості,% І - зміна за даною статтею калькуляції (економічного елементу),% Д - питома вага цієї статті (елементу) - Питання 61. Загальні показники рівня і динаміки собівартості продукції

Ніжен собівартості одиниці продукції в звітному періоді в порівнянні з базисним: {foto188} На основі даних індексів розраховуються абсолютні показники динаміки собівартості продукції: 1) економія по зниженню собівартості одиниці продукції даного виду, передбачена за прогнозом: {foto189} 2) понадпланове зміна собівартості одиниці продукції: {foto190} 3) фактичне - § 1. СУТНІСТЬ СОБІВАРТОСТІ ПРОДУКЦІЇ І ЗНАЧЕННЯ ЇЇ ЗНИЖЕННЯ

нижча собівартість продукції і навпаки. Собівартість продукції є самостійною економічною категорією. Вона кількісно і якісно відрізняється від вартості. Вартість і її грошовий вираз - ціна, кількісно вище собівартості. Лише в планово-збиткових, дотаційних галузях вартість нижче собівартості, що не характерно в ринку. Індивідуальна собівартість на конкретних - 3.7.2. Аналітичні регістри податкового обліку

аналітичний облік даних податкового обліку повинен бути так організований платником податків, щоб він розкривав порядок формування податкової бази. Аналітичні регістри податкового обліку призначені для систематизації та накопичення інформації, що міститься у прийнятих до обліку первинних документах, аналітичних даних податкового обліку для відображення в розрахунку податкової бази. Регістри - 25. Матеріаломісткі і матеріаловіддача

аналітичні показники, що характеризують використання матеріалів у виробництві: матеріаломісткість всієї товарної продукції; матеріаломісткість окремих виробів. Розрахунок і аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості