4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

При аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата розраховується в ДПІ за даними звіту «Про результати роботи ІГНК з контролю за дотриманням законодавства з податків і підприємництво» (форма № 2-Н) і звіту «Про виконання кошторису витрат установ» (форма № 2).

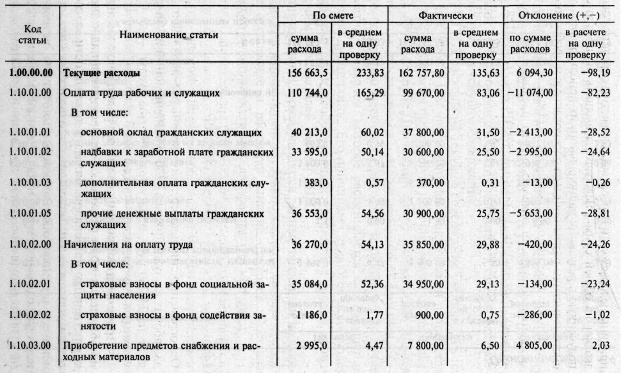

Аналіз ефективності використання бюджетних коштів проводиться в табл. 4.4.

Таблиця 4.4

Аналіз ефективності використання бюджетних асигнувань, тис. руб.

З таблиці. 4.4 видно, що в ДПІ середній рівень витрат на поточне утримання в розрахунку на одну перевірку знизився на 98190 руб. В цілому це позитивне явище. Але якщо звернути увагу на зміну рівня витрат по окремих елементах, то можна зробити висновок, що установа не домоглося підвищення ефективності використання бюджетних коштів. Ознакою цього є зростання середнього рівня канцелярських і господарських витрат на 2030 руб., Витрат на оплату послуг зв'язку - на 3 890 руб., Поточних витрат на ремонт обладнання та інвентарю - на 2 450 руб, на інші поточні видатки - на 480 руб. Одночасно знизився середній рівень витрат на оплату праці робітників і службовців на 82 230 руб, нарахувань на оплату праці - на 24 260 руб., Оплату транспортних послуг - на 490 руб., Комунальних витрат - на 60 руб.

Причинами підвищення середнього рівня витрат є: недотримання норм витрати канцелярського приладдя та господарських матеріалів; оплата заборгованості за минулий рік з послуг зв'язку; нецільове використання коштів, виділених на ремонт обладнання та інвентарю; недотримання норм витрат на ремонт , неякісне виконання ремонтних робіт, порушення строків проведення ремонтів.

Причинами зниження середнього рівня витрат є плинність кадрів, підвищення рівня кваліфікації працівників, збільшення кількості проведених перевірок в порівнянні з планованими.

Аналітичне значення показників середньої витрати на одну перевірку визначається тим, що за їх рівнем судять про структуру витрат на послуги ДПІ.

Так, в ДПІ витрати на поточне утримання збільшилися на 6 094,3 тис. руб., В тому числі допущений фактичний недорасхода коштів за видатками на оплату праці та нарахувань на неї у розмірі І 494 тис. руб. Причинами цього є нe повна укомплектованість штатів і несвоєчасність фінансування. По іншим елементам витрат спостерігається наявність надкошторисних витрат, яке розцінюється як порушення фінансової дисципліни. Його причинами є недотримання норм витрати і необгрунтоване збільшення рівня виробничих показників роботи ДПІ.

Остаточний висновок, є дані тенденції позитивними або негативними, можна зробити, виявивши відносне відхилення і розрахувавши вплив факторів. Складемо наступну мультипликативную двухфакторную модель:

ФР=ФР / П? П, (4.1)

де ФР - фактичні витрати;

П - кількість перевірок ДПІ.

Збільшення витрат було викликане збільшенням кількості проведених перевірок. Цей фактор вплинув на результативний показник у розмірі 123 929,9 тис. руб. (530? 233,83). Вплив середньої витрати на видатки установи було негативним, так як середня витрата знизився у звітному періоді в порівнянні з плановим. Вплив цього фактора склало -117828 тис. руб. (-98,19? 1200). Слід зазначити, що темп зростання витрат (104%) нижче, ніж темп зростання перевірок (179%), тобто 1% збільшення перевірок веде до зниження витрат на 42% (1,04 / 1,79=0,58). Збільшення кількості проведених перевірок в порівнянні з планованим їх обсягом зробило позитивний вплив на виконання плану дохідної частини республіканського консолідованого бюджету на 10,2%; 104,1%, у тому числі місцевого - на 101%, консолідованого - на 102,7%.

В цілому це позитивно характеризує діяльність ДПІ за 2000 р. У той же час, аналізуючи зміну темпів зростання середнього рівня в порівнянні з темпами зростання перевірок по підрозділах бюджетної класифікації, можна зробити висновок, що така ефективність роботи спостерігається не по всіх елементах витрат. Так, 1% збільшення перевірок привів до зростання канцелярського приладдя і витрат на поточні господарські цілі на 45% (2,6 / 1,79=1,45); по витратах на послуги зв'язку - на 219% (5,71 / 1, 79=3,19); за видатками на поточний ремонт обладнання та інвентарю - на 343% (7,93 / 1,79=4,43).

Отже, збільшення витрат на суму 14 452 тис. руб. (4805 + 5610 + 4037) є необгрунтованим і пов'язано з погіршенням діяльності ДПІ з надання послуг. Решта суми збільшення витрат (транспортні та комунальні послуги) в розмір 3 136,3 тис. руб. (4805 + 200 + 5610 + 2 926,3 + 4037 - 14452) є обгрунтованою і не веде до зниження ефективності використання витрат.

Проведений аналіз чинників, що впливають на зміну фактичних витрат, дозволяє намітити заходи щодо підвищення ефективності діяльності інспекції в області надання послуг.

1) використання більш прогресивних норм витрати канцелярського приладдя, господарських матеріалів при визначенні розміру фінансування;

2) контроль за видачею під звіт та використанням канцелярського приладдя, господарських матеріалів;

3) контроль за дотриманням норм витрати на поточний ремонт обладнання та інвентарю; нормативних термінів виконання ремонтів; термінів здачі виконаних робіт підрядниками за договорами.

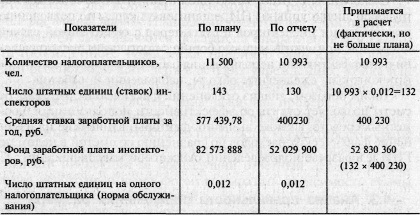

Окремо необхідно проаналізувати фактори, що вплинули на зниження витрат на оплату праці в розмірі 11 074 тис. руб. Економія фонду заробітної плати при зростанні кількості перевірок - в цілому позитивне явище. Розрахуємо відносне відхилення по фонду заробітної плати інспекторів. Для цього складемо табл. 4.5.

Таблиця 4.5

Аналіз фонду заробітної плати інспекторів

Джерела аналізу:

1) звіт « Про результати роботи ДПІ з контролю за дотриманням законодавства з податків і підприємництво »за 2000 р. (форма 2-Н);

2) кошторис витрат та розрахунки до неї.

Аналіз показує, що фонд заробітної плати інспекторів зменшився порівняно з планом на 2943528 руб. (52830360 - 82573888).

На зміну показника фонду заробітної плати вплинули два фактори:

а) зміна числа штатних одиниць;

б) зміна середньої ставки заробітної плати за місяць.

Обгрунтованої є лише сума впливу середньої ставки на зменшення фонду заробітної плати, яка склала 23391 690,96 руб. [(400 230 - 577 439,78)? 132]. Зменшення кількості штатних одиниць вплинуло на зменшення результативного показника в розмірі -6351 837,58 руб. [(132 - 143)? 577 439,78]. Дана сума є необгрунтованою, оскільки обумовлена неповної укомплектованістю штатів за 2000 р., звільненнями у зв'язку з порушенням трудової дисципліни. Виявлений відносний недорасхода в порівнянні з абсолютним склав 800 459,46 руб. (30543988 - 29 743 528,54).

Отже, необхідно посилити контроль за дотриманням трудової дисципліни в ДПІ; організувати курси з підвищення кваліфікації інспекторів та бухгалтерів з обов'язковою здачею іспитів; застосувати заходи по боротьбі з прогулами, запобіганню неефективного використання робочого часу; організувати контроль, щоденні обходи, спостереження за роботою.

Таким чином, аналіз відхилень фактичних витрат від кошторису дозволяє судити про ефективність використання бюджетних коштів, а також виявляти чинники, що впливають на зміну фактичних витрат у порівнянні з кошторисом в цілому по ДПІ та в розрізі підрозділів бюджетної класифікації .

Інформація, релевантна " 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом "

- 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати - 5.4. Аналіз витрат за статтями кошторису

аналізу встановлюють відхилення фактичних витрат від передбачених у кошторисі як в цілому, так і по окремих видах витрат. Для цього використовуються дані розрахунків до кошторису та бухгалтерські регістри обліку фактичних витрат (табл. 5.11). Таблиця 5.11 Аналіз господарських витрат {foto70} В цілому по лікарні допущені надкошторисних витрати на господарські витрати на загальну суму 3061 - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 8.3. Аналіз витрат на продукти харчування та їх руху

аналізу витрат на харчування необхідно визначити кількісний вплив кожного з факторів. У цих цілях зручно застосовувати спосіб абсолютних різниць. Факторна модель виглядає наступним чином: РП=К? Д? ДР. (8.2) Тоді вплив факторів на абсолютне відхилення фактичних витрат на харчування від планового можна визначити наступним чином: - вплив зміни кількості ліжок:? РПК - 9.4. Аналіз використання фонду заробітної плати

аналізу необхідно розглянути абсолютне відхилення по фонду заробітної плати, розраховане за елементами фонду, що дозволить дати оцінку величини цих складових і причин спостережуваного зміни розміру середньої заробітної плати. Розрахуємо абсолютне відхилення фонду заробітної плати за елементами витрат бюджетної класифікації. Як видно з табл. 9.17, позитивна зміна фонду - 12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень

аналізу використовуються дані звіту «Про виконання кошторису доходів і витрат з позабюджетних коштів» (форма № 4). Аналіз відхилень витрат від кошторисних призначень, в таблиці 12.10. Таблиця 12.10 Аналіз відхилень касових та фактичних витрат від призначень за кошторисом {foto226} {foto227} З даних таблиці видно, що економічний університет не виконав план ні за кошторисом доходів, ні по