6.2. Аналіз складу, структури і стану основних засобів

У бюджетних установах найбільш цікавою є угруповання основних засобів за їх видами, яка встановлена річний формою № 5 «Звіт про рух основних засобів». Назви класифікаційних груп основних засобів за видами у наведеній формі звітності збігаються з назвою субрахунків активного рахунку 01 «Основні засоби», на яких вони враховуються. Це означає, що відповідно до плану рахунків виконання кошторису витрат установ, що фінансуються з бюджету, виділяють 9 груп основних засобів, у розрізі яких і проводиться аналіз їх складу та структури:

010 «Будівлі»;

011 «Споруди»;

012 «Передавальні пристрої»;

013 «Машини та обладнання»;

015 «Транспортні засоби»;

016 «Інструменти, виробничий і господарський інвентар»;

017 «Робоча і продуктивна худоба»;

018 «Бібліотечний фонд»;

019 «Інші основні засоби».

Під складом основних засобів розуміють їх перелік за функціональним призначенням і матеріально-речовий зміст. Структура основних засобів - це процентне співвідношення вартості окремих видів основних засобів у загальній їх вартості.

У процесі аналізу за даними форми № 5 встановлюють абсолютну динаміку, а також структурні зміни в складі основних засобів установи (табл. 6.1).

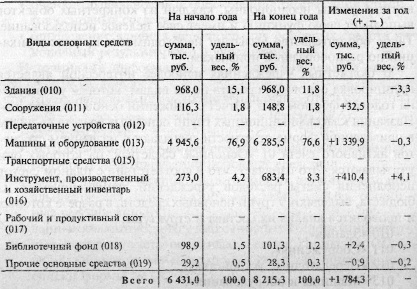

У табл. 6.1 наведено дані про основні засоби музичного училища.

Таблиця 6.1

Склад і структура основних засобів

Таким чином, за аналізований рік відбулося збільшення основних засобів училища на суму 1784, 3 тис. руб. Це, в першу чергу, обумовлено приростом об'єктів групи «Машини та обладнання» на 1 339,9 тис. руб. і групи «Інструмент, виробничий і господарський інвентар» на 410,4 тис. руб. Також незначне збільшення встановлено по групах «Споруди» (на 32,5 тис. руб) і «Бібліотечний фонд» (на 2,4 тис. руб.).

Абсолютна зміна вартості основних засобів училища та окремих їх видів можна оцінити позитивно. Разом з тим попередній аналіз питомих ваг вказує на окремі негативні тенденції в структурі основних засобів училища. Протягом року на 0,3% зменшилася частка основного елемента активної частини основних засобів училища - машин і устаткування - і на 4,1% збільшилася частка інструментів, виробничого і господарського інвентаря. Знизився також питома вага вартості інших видів основних засобів. У цьому зв'язку необхідно проводити більш детальний аналіз видової структури основних засобів в розрізі підгруп за активної і пасивної частини.

Усередині кожної окремої групи основних засобів передбачаються підгрупи (підвиди). Наприклад, у групі «Машини та обладнання» виділяється 8 підгруп. Серед них - вимірювальні прилади, лабораторне обладнання, обчислювальна техніка та ін Класифікація основних засобів за їх видами, подвидам добре відображає ступінь участі кожного об'єкта в процесі функціонування установи. Це є важливим моментом при проведенні аналізу основних засобів бюджетних установ.

Цікавим об'єктом аналізу є дослідження активної і пасивної частин основних засобів. Це обумовлено тим, що не всі основні засоби в однаковій мірі впливають на виконання функцій бюджетних та наукових установ. Таке групування у відомому сенсі носить умовний характер і залежить від специфіки і роду діяльності установи. Якщо як приклад використовувати музичне училище, то до активної частини слід відносити об'єкти, що беруть безпосередню участь в процесі навчання учнів. До числа активних об'єктів основних засобів музичного училища відносяться, по-перше, музичні інструменти (гобой, скрипка, флейта, гітара і т.д.), по-друге, бібліотечний фонд, по-третє, навчально-наочні посібники, по-четверте , навчальні електронні засоби.

До пасивної частини основних засобів училища відносять ті об'єкти (будівлі, споруди, транспортні засоби, передавальні пристрої, господарський інвентар тощо), які покликані створювати сприятливі умови для нормальної роботи установи.

Крім перерахованих, до пасивної частини основних фондів музичного училища відносяться також сценічно-постановочні засоби за умови, якщо їх вартість вища однієї мінімальної заробітної плати за одиницю, а також декорації, бутафорія, театральні і національні костюми, головні убори, білизна, взуття, перуки і т.д. Їх облік ведеться на субрахунку 019 «Інші основні засоби». Перераховані об'єкти не беруть безпосередню участь у процесі навчання учнів, але їх наявність бажано при організації концертів або яких-небудь інших культурних заходів в училищі. Тому такі об'єкти відносяться до пасивної частини основних засобів.

Аналіз структури основних засобів здійснюється за допомогою показників питомої ваги активної і пасивної частин основних засобів у загальній їх вартості. Дані показники розраховуються й аналізуються в динаміці за аналізований період.

Слід зазначити, що в музичному училищі група «Машини та обладнання» об'єднує в собі як об'єкти активної частини (музичні інструменти, навчально-наочні, повчальні електронні посібники), так і об'єкти пасивної частини (прилади, пристрою та інші машини та обладнання). Тому в ході аналізу для встановлення вартості кожного виду основних засобів необхідно попередньо обробити відповідні дані аналітичного обліку. При цьому в якості основного джерела інформації слід використовувати оборотну відомість з обліку 01 «Основні засоби». Ця відомість відкривається на рік, складається по кожному субрахунку в розрізі матеріально відповідальних осіб. Записи в ній ведуться за інвентарними об'єктами із зазначенням їх найменування, інвентарного номера, кількісних і вартісних залишків на початок і кінець періоду. За даними оборотної відомості можна скласти аналітичну табл. 6.2, в якій дається оцінка складу і структури основних засобів.

Таблиця 6.2

Склад і структура активної і пасивної частин основних засобів

Отже, найбільшу питому вагу в сукупної вартості основних засобів музичного училища як на початок, так і на кінець року займає активна частина (56,8% і 62,8% відповідно). Причому основним її видом є музичні інструменти, частка яких у загальній вартості основних засобів трохи знизилася - з 88,9% на початок року до 88,7% на кінець року.

Як вже зазначалося раніше, за рік відбулося загальне збільшення вартості основних засобів музичного училища на суму 1 784,3 тис.

Слід також зазначити, що основне місце у складі пасивної частини основних засобів займають будівлі. Для більшості установ невиробничої сфери встановлено, що на частку будівель, як правило, припадає більше 50% загальної вартості основних засобів. Проте це стосується, в першу чергу, великих установ. Розглянуте музичне училище є винятком. Відповідно до даних табл. 6.2 на кінець аналізованого року будівлі склали всього лише 11,8% (968,0 / 8 215,3? 100) від загальної вартості основних засобів установи, їх питома вага у складі пасивної частини зменшився з 34,9% до 31,7% .

У процесі експлуатації основні засоби поступово зношуються, тобто втрачають свої первинні властивості, фізичні якості, техніко-експлуатаційні можливості, внаслідок чого зменшується їх споживча вартість.

Необхідно мати на увазі, що знос основних засобів установ і організацій, що перебувають на бюджеті, відрізняється від процесу зносу основних виробничих фондів. Якщо основні фонди матеріальної сфери, переносячи по частинах свою вартість на готову продукцію, формують джерело свого відшкодування у вигляді амортизаційного фонду, то невиробничі основні засоби бюджетних установ відшкодовуються за рахунок бюджетних і позабюджетних джерел. Зазначені обставини зайвий раз свідчать про актуальність аналізу основних засобів бюджетних та наукових установ і, зокрема, аналізу їх технічного стану.

Узагальнюючими показниками стану основних засобів є коефіцієнти зносу та придатності. Для їх розрахунку в якості основного джерела інформації використовуються накопичувальна відомість нарахування зносу, а також дані балансу виконання кошторису витрат форми № 1 (рядок 010 активу «Основні засоби» та рядок 530 пасиву «Знос основних засобів» балансу). Коефіцієнт зносу обчислюється як відношення суми нарахованого зносу до первісної (відновлювальної) вартості основних засобів:

Кіз=І / Ф? 100, (6.1)

де Кіз - коефіцієнт зносу,%;

І - сума нарахованого зносу основних засобів, тис. руб.;

Ф - вартість основних засобів, тис. руб.

Цей показник відображає стан зношеності об'єктів основних засобів і дозволяє зробити попередні висновки про необхідність їх оновлення. Більш повна картина вийде в тому випадку, коли розрахунок буде проведений як в цілому по всіх об'єктах установи, так і по окремих групах основних засобів.

Коефіцієнт придатності - це відношення залишкової вартості основних засобів до первісної (відновлювальної) або, іншими словами, це різниця між одиницею (100%) і коефіцієнтом зносу:

Кг=Фо / Ф? 100=100 - Кіз, (6.2)

де Kг - коефіцієнт придатності,%;

Фо - залишкова вартість основних засобів, тис. руб.;

Ф - балансова вартість основних засобів, тис. руб.;

Кіз - коефіцієнт зносу,%.

Даний коефіцієнт вказує на те, яка частина (відсоток) вартості основних засобів ще придатна до експлуатації.

Коефіцієнти зносу та придатності розраховуються як на початок, так і на кінець звітного періоду (року). Причому чим нижче коефіцієнт зносу (вищий коефіцієнт придатності), тим краще технічний стан, в якому знаходяться основні засоби установи.

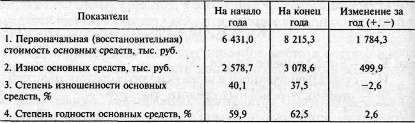

За анализируемому училищу дані про ступінь зношеності основних засобів узагальнюються в табл. 6.3.

Таблиця 6.3

Аналіз зношеності основних засобів

Отже, якщо балансова вартість основних засобів зросла на 1 784,3 тис. руб. , то їх знос за час використання збільшився лише на 499,9 тис. руб. Це призвело до зниження ступеня зношеності (збільшення ступеня придатності) основних засобів на 2,6%, що відображає поліпшення їх технічного стану.

Проте слід мати на увазі, що наведені відсотки зносу (коефіцієнти) лише відносно характеризують ступінь зношеності основних засобів. Економічний знос основних засобів, обчислений за нормами амортизації, на підставі якого зроблені розрахунки в табл. 6.3, не відповідає їх реальному фізичному і моральному зносу, який слід оцінювати експертним шляхом.

Однією з найбільш важливих проблем аналізу є оцінка технічного рівня активної частини основних засобів. Від своєчасного їх оновлення в значній мірі залежить загальна ефективність діяльності установи. Основними об'єктами аналізу технічного рівня основних фондів є показники зношеності та експлуатаційної придатності активної частини основних фондів.

Ступінь фізичного зносу залежить від багатьох факторів як зовнішнього, так і внутрішнього характеру дії. До зовнішніх факторів належать якість будівельно-монтажних робіт при зведенні будинків, споруд; кліматичні умови; якість і міцність комплектуючих, з яких створені об'єкти основних засобів, та ін Внутрішніми факторами є рівень експлуатації основних фондів; ступінь їх завантаження; інтенсивність використання; технічне обслуговування і т.п.

Для основних засобів бюджетних установ характерний не тільки фізичний знос, викликаний самим процесом їх використання, а й моральне старіння. У результаті створення на базі науково-технічного прогресу нових, більш досконалих видів основних засобів, що дозволяють підвищувати рівень надаваних установою послуг, стає невигідним використання фізично придатних, але морально застарілих об'єктів. Внаслідок морального зносу основні засоби знецінюються, хоча їх споживча вартість може залишатися незмінною. Заміна морально застарілих основних фондів установ здійснюється поступово. У зв'язку з цим виникає об'єктивна необхідність встановлення і виявлення зміни рівня прогресивності основних засобів. Цей рівень характеризується питомою вагою вартості як прогресивних, так і морально застарілих видів основних засобів в їх. Загальної вартості і розраховується на початок і кінець року. Доцільно також оцінювати рівень прогресивності активної частини основних засобів установи. Переважно значного морального старіння піддають електронно-обчислювальні, аналогові, цифрові та інші подібні машини і пристрої.

Характерною рисою основних засобів аналізованого установи є те, що їх активна частина (музичні інструменти) в незначній мірі знаходиться під впливом морального зносу і слабко пов'язана з розвитком науки і техніки.

Важливою характеристикою стану основних засобів є їх віковий склад. Такий аналіз має на меті оцінку працездатності основних засобів і виявлення тих об'єктів, які підлягають першочерговій заміні.

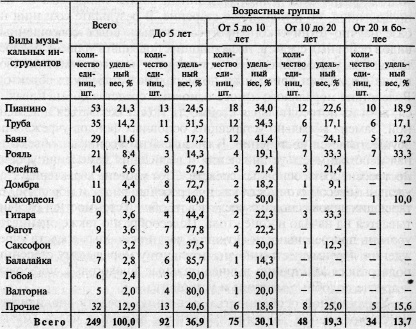

Аналіз вікової структури активної частини основних засобів музичного училища наведено в табл. 6.4. Тут різні види музичних інструментів розміщені в міру спадання їх питомої ваги. В останню групу «Інші» включені рідкісні види музичних інструментів, яким належить незначну питому вагу (1-2%).

Таблиця 6.4

Вікова структура активної частини основних засобів

При аналізі вікової структури основних засобів представляється доцільним виходити з емпіричного висновку про те, що оптимальним терміном їх експлуатації є 7-10 років. Аналізуючи окремі види основних засобів (головним чином активну частину), слід брати до уваги специфіку діяльності установи (організації) і функціональне призначення кожного конкретного об'єкта.

Отже, з наведених даних по аналізованому училищу видно, що близько третини загальної кількості музичних інструментів займають об'єкти з терміном служби від 10 до 20 років (19,3%) та від 20 років і більше (13,7%). За застарілими об'єктам необхідно вивчити відповідність їх фактичної кількості нормам забезпеченості, а також встановити за даними інвентарних карток дотримання термінів служби.

У будь-якому випадку об'єкти третьої і четвертої вікових груп слід розглядати як відносяться до розряду ризику, пов'язаного з можливим швидким вибуттям в результаті зносу. Це важливо для оцінки фінансових можливостей установи з оновлення застарілих об'єктів основних засобів та їх плановій заміні на більш нові.

Як показують розрахунки, другий вікова група музичних інструментів, більшість об'єктів якої вже досягли свого нормативного терміну експлуатації (від 5 до 10 років), також займають значну питому вагу в загальному складі активної частини основних засобів музичного училища (30,1%).

Питома вага музичних інструментів віком до 5 років становить 36,9%.

Аналіз вікової структури за окремими видами музичних інструментів показує, що найбільш зношеними є такі інструменти (в дужках вказані суми питомих ваг третьої і четвертої вікових груп відповідно): піаніно (41,5%), труба (34,2%), баян (41 , 3%), рояль (66,6%), флейта (21,4%), гітара (33,3%). Решта види музичних інструментів відносяться до числа більш «молодих» вікових груп.

При проведенні більш глибокого аналізу доцільно порівнювати такі показники, як фактичний, середній, нормативний і можливий термін служби об'єктів основних засобів. Отримана в результаті цього інформація вельми цікава для більш точної оцінки стану основних засобів.

Технічний стан основних засобів в певній мірі залежить від своєчасного і якісного їх ремонту. Тому разом з вивченням технічного стану основних засобів установи доцільно проводити аналіз виконання планів ремонтів.

Основні засоби ремонтуються за рахунок цільових бюджетних асигнувань або власних позабюджетних джерел. Витрати по ремонту основних засобів не збільшують вартість самих об'єктів, а списуються на видатки установи.

Аналіз ремонтів основних засобів проводиться за даними актів дефектів, спеціальної технічної та проектно-кошторисної документації, актів виконаних робіт та списання матеріалів.

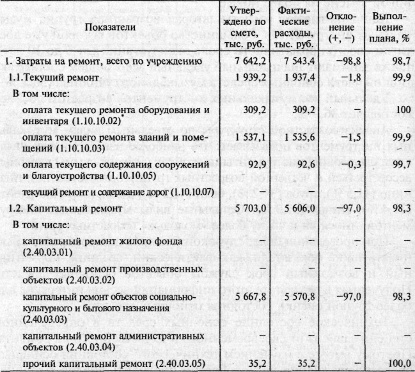

У табл. 6.5 представлені найбільш загальні дані про виконання плану ремонтів основних засобів музичного училища за аналізований рік.

Таблиця 6.5

Аналіз виконання плану ремонту основних засобів

* Код підрозділу бюджетної класифікації згідно з кошторисом витрат.

Як видно з таблиці, більша частина витрат була запланована на проведення капітального ремонту (74,6%), (5 703,0 / 7 642,2? 100), фактична частка витрат на капітальний ремонт склала 74,3% (5606, 0/7 543,4? 100). Таким чином протягом року відбулося незначне перерозподіл коштів (0,3%) на користь поточного ремонту. За кошторисом частка цих витрат передбачалася на рівні 25,4% (1 939,2 / 7 642,2? 100), а фактично склав 25,7% (1 937,4 / 7 543,4? 100).

В цілому план з ремонту основних засобів музичне училище виконало на 98,7%. Недовиконання плану мало місце як з поточного (99,9%), так і з капітального ремонту (98,3%) основних засобів.

Оцінка витрат на ремонт основних засобів показує, що майже за всіма видами ремонтних робіт мало місце невиконання плану. План був виконаний лише за двома статтями: «Оплата поточного ремонту обладнання та інвентарю» і «Інший капітальний ремонт».

Така ситуація характерна для багатьох бюджетних установ. Це пов'язано з тим, що вони мають право виробляти свої витрати в межах сум, затверджених за кошторисом. У процесі більш ретельного аналізу встановлюються причини відхилень. Ними можуть бути відсутність запчастин і матеріалів для ремонту; нецільове використання бюджетних асигнувань, що виділяються на здійснення ремонтних робіт; недофінансування установи за відповідними статтями кошторису протягом року та ін

При аналізі технічного стану основних засобів особливу увагу також приділяється оцінці такого характерного для бюджетних установах показника, як фонд в основних засобах. Даний показник відображає балансову вартість основних засобів за вирахуванням їх зносу, тобто їх залишкову вартість. Чим менше сума фонду в основні засоби, тим нижче рівень їх технічного стану, і навпаки. Сума фонду в основні засоби і розмір їх зносу відображаються в пасиві балансу (субрахунка 250 і 020), а балансова вартість - в активі (рахунок 01).

На підставі даних балансу установи (форма № 1) сума фонду в основні засоби аналізується на початок і кінець року.

Зменшення на кінець року фонду в основні засоби і, отже, збільшення відсотка їх зносу оцінюються як негативний фактор якісного складу основних засобів. Це є сигналом для вжиття заходів з оновлення основних засобів і вимагає додаткових ресурсів на поточний і капітальний ремонти.

Розглянемо дані балансу музичного училища.

Фонд в основні засоби на початок року становив 3 852,3 тис. руб. (6 431,0 - 2 578,7), а на кінець - 5 136,7 тис. руб. (8 215,3 - 3 078,6). Наведені дані свідчать про збільшення фонду в основні засоби на кінець року порівняно з початком року на 1 284,4 тис. руб. (5 136,7 - 3 852,3).

Знос основних засобів на початок року склав 40,1% від їх балансової вартості (2 578,7 / 6 431,0? 100), а на кінець - 37,5% (3 078,6 / 8 215,3? 100) . Коефіцієнт придатності - відповідно 59,9% і 62,5%. Це вказує на деяке поліпшення технічного стану аналізованого установи за звітний період.

Інформація, релевантна "6.2. Аналіз складу, структури і стану основних засобів"

- Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення - 6.3. Аналіз руху та забезпеченості основними засобами

аналізу наявності та руху основних засобів бюджетної установи необхідно додатково використовувати дані оперативного і поточного обліку (акти приймання-передачі основних засобів форми № 1; акти на списання (ліквідацію) основних засобів; дані інвентаризацій; інвентарні картки та їх опис; меморіальні ордери (накопичувальні відомості форми № 438 та форми № 274); книга «Журнал-Головна» та ін.) - 9.4. Аналіз використання фонду заробітної плати

аналізу необхідно розглянути абсолютне відхилення по фонду заробітної плати, розраховане за елементами фонду, що дозволить дати оцінку величини цих складових і причин спостережуваного зміни розміру середньої заробітної плати. Розрахуємо абсолютне відхилення фонду заробітної плати за елементами витрат бюджетної класифікації. Як видно з табл. 9.17, позитивна зміна фонду - 10.4. Аналіз фонду заробітної плати

аналіз заробітної плати є найбільш складним і важливим ділянкою аналітичної роботи в науковій організації. Таблиця 10.9 Структура укрупненої кошторису витрат НДІ {foto172} Необхідно також відзначити, що в даний час для установ науки і наукового обслуговування проблема оплати праці є однією з найбільш актуальних. У сучасних складних економічних умовах держава не - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по - 11.2. Аналіз дебіторської заборгованості

аналізується окремо. Аналіз дебіторської заборгованості проводять за окремими її видами, за окремими контрагентам, а всередині них - за окремими зобов'язаннями та сумами. Для цього використовуються дані звітності: балансу виконання кошторису видатків бюджетної установи форми № 1 (додаток), звіту форми № 1-м, звіту виконання кошторису доходів і витрат з позабюджетних джерел (форма № 4), дані - 11.3. Аналіз складу, структури і динаміки кредиторської заборгованості

аналіз з дебіторською заборгованістю. Кредиторську заборгованість, як і дебіторську, вивчають в динаміці по установі в цілому, окремих її видах і сумам. Для аналізу використовується тільки достовірна інформація за видами та строками заборгованості. Для цього вивчаються контракти, договори, перевіряється точність записів в боргових зобов'язаннях і відомостей про сплату. При визначенні реального розміру - Три групи найважливіших макроекономічних показників

аналізі, принципово поділяються на три групи: потоки, запаси (активи) і показники економічної кон'юнктури. Потоки відображають передачу цінностей суб'єктами один одному в процесі економічної діяльності, запаси - накопичення і використання цінностей суб'єктами. Потоки являють собою економічні параметри, значення яких вимірюється в одиницю часу, як правило, в розрахунку на рік. - Національне багатство

аналізу застосовується показник національного багатства у вузькому сенсі слова. До національного багатства у вузькому сенсі слова відноситься все те, що так чи інакше опосередковано людською працею і може бути відтворене. Іншими словами, національне багатство країни являє собою сукупність матеріальних і культурних благ, накопичених даною країною протягом її історії на даний