10.4. Аналіз фонду заробітної плати

Таблиця 10.9

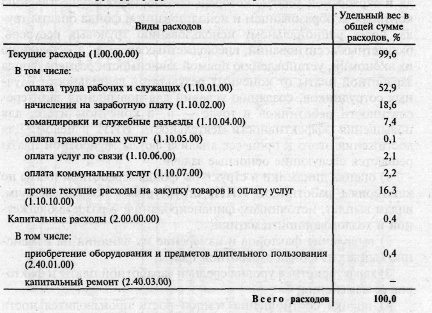

Структура укрупненої кошторису витрат НДІ

Необхідно також відзначити, що в даний час для установ науки і наукового обслуговування проблема оплати праці є однією з найбільш актуальних. У сучасних складних економічних умовах держава не може в достатній мірі стимулювати працівників цієї сфери, забезпечити їм високу заробітну плату. Це призводить до падіння престижу наукової діяльності, відтоку найбільш здібних і енергійних співробітників, про що говорилося при розгляді аналізу чисельності, складу і структури трудових ресурсів НДІ. Ситуація ускладнюється ще й загальними економічними процесами: протиріччям між реальним і номінальним заробітком, викликаним розвитком інфляції. Ще однією серйозною проблемою є недоліки в галузі оцінки та винагороди за кількість і якість індивідуальної праці. Посадові оклади, надбавки до них і діючі преміальні системи не ув'язуються з основними практичними результатами.

В таких умовах величезне значення набуває аналіз праці та заробітної плати, який сприяє здійсненню контролю за утворенням і використанням фонду оплати праці, більш раціонального використання трудових ресурсів, бюджетних асигнувань, позабюджетних коштів, забезпечення їх економії, встановленню прямій залежності розміру фонду заробітної плати від кінцевих результатів діяльності наукових співробітників, створенню умов для підвищення зацікавленості працівників у праці - і, зрештою, для підвищення ефективності діяльності НДІ в цілому. Для досягнення цього в процесі аналізу фонду заробітної плати вирішуються такі основні завдання:

1) оцінка динаміки і структури фонду заробітної плати за категоріями працівників НДІ, структурним підрозділам, видами виплат, джерелами фінансування, в розрізі бюджетної та госпдоговірної тематики;

2) виявлення факторів та вимірювання їх впливу на зміну виплат з фонду заробітної плати;

3) характеристика рівня середньої заробітної плати та факторів її зміни;

4) оцінка співвідношення темпів зростання продуктивності праці і середньої заробітної плати працівників НДІ.

Фонд заробітної плати (ФЗП) є найважливішим економічним показником, на формування якого впливає велика кількість факторів. У процесі аналізу ФЗП вивчається його динаміка і структура в розрізі категорій працюючих, видів виплат, по структурних підрозділах, джерелами фінансування, а також у розрізі бюджетної та госпдоговірної тематики.

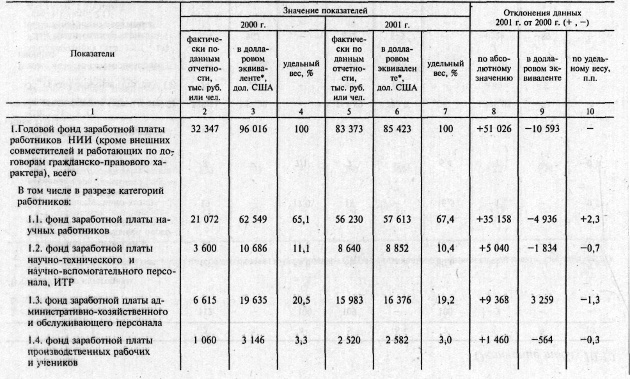

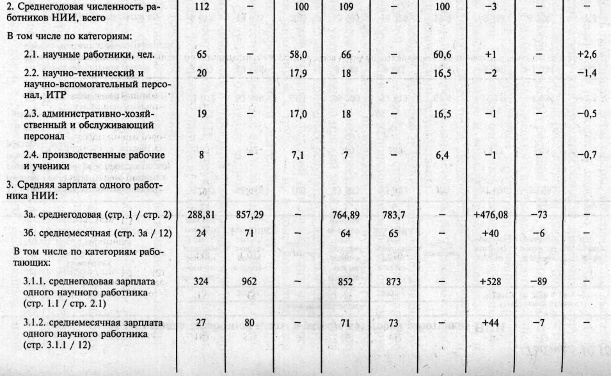

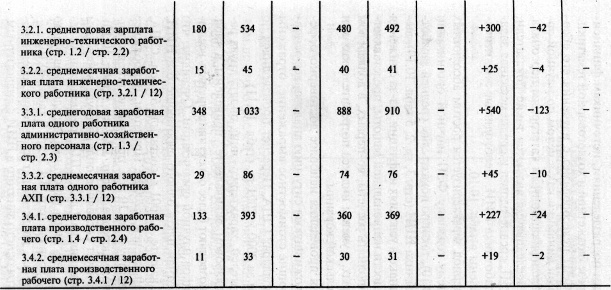

Починати аналіз ФЗП доцільно з вивчення його абсолютної і відносної динаміки як в цілому з наукової організації, так і за кваліфікаційними категоріями персоналу. При цьому об'єктами дослідження є такі показники, як загальний річний ФЗП, середньорічна і середньомісячна заробітна плата одного працівника НДІ. Необхідні аналітичні дані представлені в табл. 10.10.

Таблиця 10.10

Аналіз фонду заробітної плати в розрізі категорій працівників НДІ

* Доларовий еквівалент розрахований за середньорічними курсам долара США по відношенню до національній валюті (див. табл. 10.11).

Аналізований період характеризується зростанням абсолютних значень як за загальним річним ФЗП наукової організації (стр. 1, гр. 2, 5 табл. 10.10), так і за показниками середньої заробітної плати одного працівника НДІ (стр. 3, гр. 2, 5 табл. 10.10), виражених в рублях. Однак в умовах інфляції, через зниження купівельної спроможності національної валюти, видається доцільним виконувати розрахунки, по-перше, в доларовому еквіваленті і, по-друге, з урахуванням індексу споживчих цін та вартості споживчого кошика.

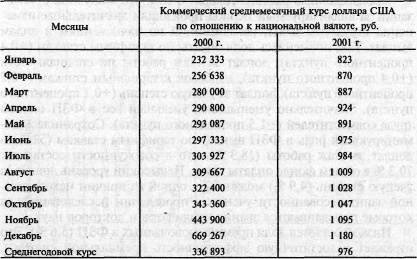

У зв'язку з цим для проведення найбільш достовірного, реально відображає ситуацію, що склалася аналізу, всі основні показники, що мають вартісне вираження, відображені у твердій валюті - доларах США. Перерахунок проводився за середньорічним курсам за 2000 і 2001 рр.. (Табл. 10.11).

Таблиця 10.11

Динаміка курсу долара США по відношенню до національної валюти

Так, рівні показників, що характеризують оплату праці працівників НДІ в доларовому еквіваленті, наведено в табл.

Певний інтерес представляє порівняння середньомісячної заробітної плати одного зайнятого в НДІ з аналогічним показником, розрахованим в середньому по країні і по працівникам інших галузей національної економіки.

Середньомісячна заробітна плата в доларовому обчисленні в цілому по країні в 2000 р. склала 71 дол. США, а в 2001 р. - 74 дол. США [8, с. 7].

Це означає, що в 2001 р. відбулося відставання середньомісячної зарплати працівників наукової організації (65 дол. США) від середнього загальнореспубліканського значення на 9 дол. США, причому найбільшою мірою на такий стан вплинув невисокий рівень оплати праці інженерно-технічних працівників (41 дол. США), а також виробничих робітників і учнів (31 дол. США).

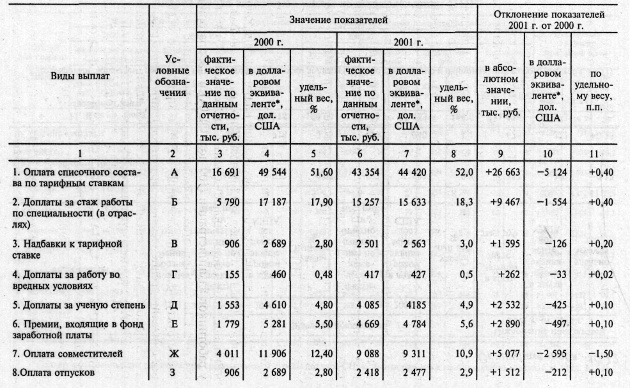

Наступним напрямком аналізу ФЗП є вивчення формування цього показника за видами нарахувань і виплат. У НДІ склалася досить складна і специфічна система формування фонду оплати праці. Характерними особливостями є такі види доплат до тарифних ставок, як за стаж роботи за фахом і за вчений ступінь. У табл. 10.12 виконані аналітичні розрахунки за складом ФЗП в розрізі нарахувань і видів виплат.

Таблиця 10.12

Аналіз фонду заробітної плати за видами виплат

* Доларовий еквівалент розрахований за середньорічними курсам долара США по відношенню до національної валюти (див. табл. 10.11).

Зроблені розрахунки говорять про те, що в науковій організації за аналізований період відбулися значні зміни структури ФЗП, розрахованої по нарахуваннях і видами виплат. Так, підвищилася частка оплати за тарифними ставками (+0,4 процентного пункту), доплат за стаж роботи за фахом (+0,4 процентного пункту), надбавок до тарифних ставок (+0,2 процентного пункту), доплат за вчений ступінь (+0,1 процентного пункту). Значно зменшилася питома вага в ФЗП оплати праці сумісників (-1,5 процентного пункту). Збереглася домінуюча роль в ФЗП виплат за тарифними ставками (52%) і доплат за стаж роботи (18,3%), що в сукупності становить 70,3% у загальному фонді оплати праці. Невисокий рівень доплат за вчений ступінь (4,9%) може бути однією з причин недостатньої зацікавленості вчених у проведенні досліджень, за які присвоюються звання кандидатів і докторів наук.

Низькою залишається частка премій, що включаються в ФЗП (5,6%). Це відображає недостатню ефективність преміальної системи, що використовується в НДІ.

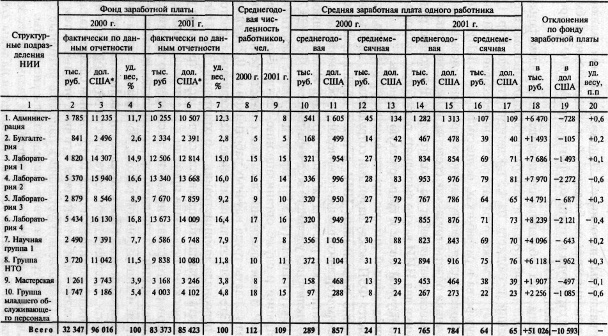

Важливе значення має аналіз ФЗП в розрізі структурних підрозділів наукової організації (табл. 10.13).

Таблиця 10.13

Аналіз фонду заробітної плати по підрозділах НДІ

* Доларовий еквівалент розрахований за середньорічними курсам долара США по відношенню до національної валюти (див. табл. 10.11).

Розрахунки середньомісячної заробітної плати в доларовому еквіваленті (гр. 13, 17 табл. 10.13) дозволяють зробити висновок про те, що найбільш високий рівень оплати праці в 2001 р. мав місце у працівників адміністрації (109 дол . США) і лабораторії № 2 (81 дол. США). При цьому звертає на себе увагу те, що у всіх структурних підрозділах в 2001 р. відбулося значне зниження середньомісячної заробітної плати одного працівника.

Найбільшою мірою це торкнулося адміністрації (-25 дол. США), наукової групи (-18 дол. США), групи НТО (-16 дол. США), лабораторії № 3 (-14 дол . США), лабораторії № 1 (-8 дол. США). У сукупності ці фактори стали причиною скорочення середньомісячної зарплати одного працюючого наукової організації з 71 дол. у 2000 р. до 65 дол. в 2001 р. (стор. 11, гр. 13, 17 табл. 10.13).

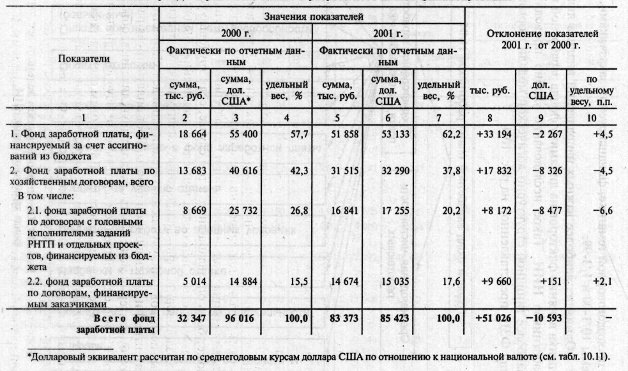

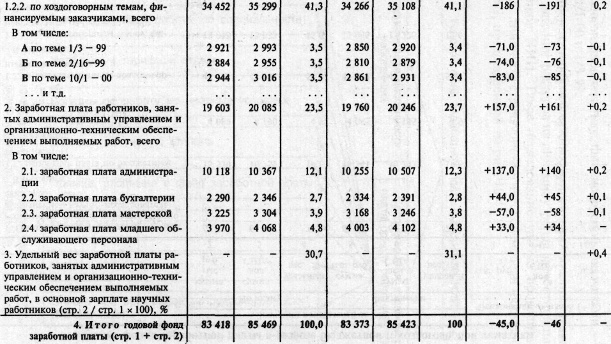

Особливістю діяльності НДІ є те, що фінансування робіт, а значить оплати праці, може здійснюватися за рахунок різних джерел. Основними з них є роботи, що виконуються за бюджетною та госпдоговірної тематики. Склад і структура джерел фінансування ФЗП представлені в табл.

Таблиця 10.14

Аналіз фонду заробітної плати в розрізі джерел фінансування

Звертає на себе увагу підвищення в загальному фонді заробітної плати тієї його частини , яка профінансована за рахунок асигнувань з бюджету, на 4,5 процентного пункту (стр. 1, гр. 10 табл. 10.14). Це може відображати зростання зацікавленості з боку держави в розробках, здійснюваних в НДІ. Позитивно характеризує роботу наукової установи підвищення такого джерела оплати праці, як кошти, що виділяються замовниками для фінансування робіт з госпдоговорами. В умовах ринкової економіки для НДІ важливо виконувати розробки, які мають крім наукової також і комерційну цінність.

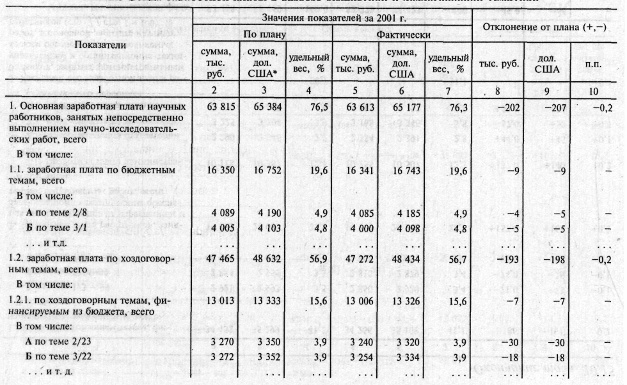

Певний інтерес представляє вивчення того, як розподіляється ФЗП між науковими співробітниками, зайнятими безпосередньо виконанням НДР, а також адміністративно-управлінським та організаційно-технічним персоналом (табл. 10.15).

Таблиця 10.15

Аналіз фонду заробітної плати в розрізі бюджетної та госпдоговірної тематики

* Доларовий еквівалент розрахований за середньорічними курсам долара США по відношенню до національної валюти (див. табл. 10.11).

Аналітичні розрахунки таблиці відображають тенденцію, що намітилася збільшення питомої ваги у фактичному ФЗП (23,7%) в порівнянні з планом (23,5%) заробітної плати працівників адміністрації та служб організаційно-технічного забезпечення НДР. Така зміна викликало, відповідно, скорочення частки оплати праці науковців на 0,2 процентного пункту. Це негативне явище було пов'язане з ростом зарплати персоналу адміністрації і бухгалтерії. Така ситуація може бути виправдана лише в тому випадку, якщо трудові зусилля управлінського персоналу призвели до збільшення бюджетного та госпдоговірних фінансування, розширення тематики наукових досліджень, поліпшення організації діяльності НДІ, патентної та ліцензійної роботи. Зростання оплати праці працівників бухгалтерії може бути обумовлений збільшенням обсягу робіт у зв'язку з розширенням діяльності наукової організації.

За представленими в табл. 10.15 даними слід також проводити аналіз заробітної плати в розрізі окремих тем досліджень. Він дозволяє встановити найбільш вигідні з точки зору оплати праці науково-дослідні роботи.

Розрахунки показують, що значна питома вага заробітної плати за бюджетною тематикою припадає на теми 2/8 і 3/1, а з госпдоговірної тематики, що фінансується замовниками, - на теми 10/1-00 і 1 / 3-99.

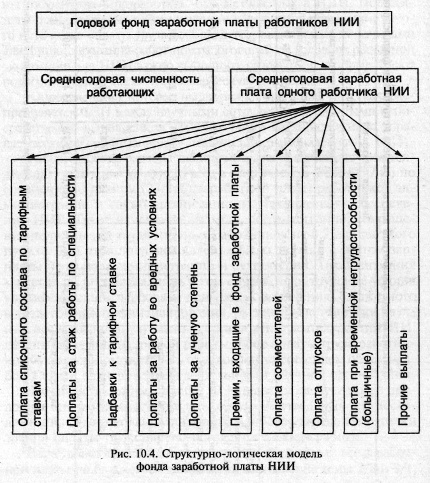

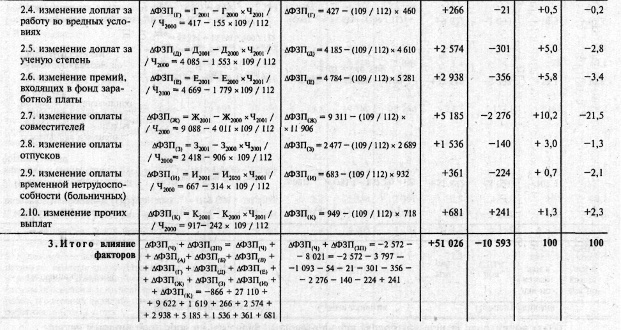

Одним з найбільш важливих напрямків аналізу є оцінка впливу факторів на динаміку фонду заробітної плати працівників НДІ. Таке дослідження зручно проводити по найбільш типовою структурно-логічної моделі формування ФЗП, представленої на рис. 10.4.

Далі розглянемо методику факторного аналізу ФЗП відповідно до даної структурно-логічної факторної системою (табл. 10.16).

Таблиця 10.16

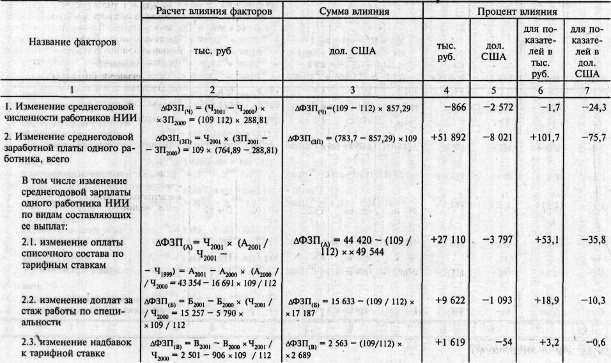

Аналіз впливу факторів на зміну річного фонду заробітної плати працівників НДІ

Проаналізуємо результати факторного впливу, розрахованого в доларовому обчисленні. За досліджуваний період відбулося зниження фонду заробітної плати НДІ на 10593 дол. США (стр. 3, гр. 5 табл. 10.16). Це сталося, головним чином, за рахунок скорочення середнього рівня оплати праці одного працюючого, що викликав економію по ФЗП в розмірі 8021 дол. США (стр. 2, гр. 5 табл. 10.16), або на 75,7% (стр. 2, гр. 7 табл. 10.16). У свою чергу, вплив зазначеного чинника було пов'язано зі зниженням доларового еквівалента таких факторів, як зміна оплати облікового складу за тарифними ставками, скоротило загальний ФЗП на 3779 дол. США, або 35,8%; зміна оплати сумісників, що спричинило за собою економію по ФЗП в розмірі 2 276 дол. США, або 21,5%; зміна доплат за стаж за фахом, що знизило ФЗП на 1093 дол., Або 10,3%. Крім того, була отримана економія по фонду заробітної плати в розмірі 2572 дол. США (24,3%) за рахунок зменшення середньорічної чисельності працівників наукової організації. У цьому зв'язку можна припустити, що в 2001 р. в аналізованої організації не були використані повною мірою можливості щодо збільшення середнього рівня оплати праці у зв'язку з скороченням чисельності зайнятих працівників.

Інформація, релевантна " 10.4. Аналіз фонду заробітної плати "

- 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 9.4. Аналіз використання фонду заробітної плати

аналізу необхідно розглянути абсолютне відхилення по фонду заробітної плати, розраховане за елементами фонду, що дозволить дати оцінку величини цих складових і причин спостережуваного зміни розміру середньої заробітної плати. Розрахуємо абсолютне відхилення фонду заробітної плати за елементами витрат бюджетної класифікації. Як видно з табл. 9.17, позитивна зміна фонду - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 2.5. Факторний аналіз статей кошторису витрат

аналізу {foto19} Мінімальна заробітна плата на 01.01.2001 р. становила 500 тис. руб., на 01.10.2001 р. - 1 000 тис. руб. Розрахуємо середній коефіцієнт відношення до МЗП для планової чисельності студентів: (16? 3,9 + 34? 1,6 + 761? 2 + 670? 2,2 + 770? 2,6 + 687? 3) / 2938=2, 44. Для фактичної чисельності: (15? 3,9 + 42? 1,6 + 868? 2 + 709? 2,2 + 759? 2,6 + 449? 3) / 2 - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням