3.4. Аналіз складу і структури витрат

КР=Он.г + П - Ок.г, (3.1)

де Он.г - залишки грошових коштів на поточних рахунках установи на початок року (1,3 млн руб.);

П - сума отриманих коштів з бюджету (50 423 400 000 руб.);

Ок.г - залишки грошових коштів на поточних рахунках установи на кінець року (0,2 млн руб.).

КР=1,3 + 50 423,4 - 0,2=50 424 500 000 руб.;

ФР=КР - (? ЗК +? ОМ +? ЗД +? ПЛ), (3.2)

де? ЗК - зміна кредиторської заборгованості на кінець року порівняно з початком;

? ОМ - зміна залишків за рахунками матеріалів на кінець року порівняно з початком;

? ЗД - зміна дебіторської заборгованості на кінець року - порівняно з початком;

? ПЛ - зміна залишків по рахунками підзвітних осіб на кінець року порівняно з початком.

Математична взаємозв'язок фактичних витрат та основних груп факторів, під впливом яких формується їх величина, може бути записана у вигляді наступного виразу:

ФР=50 424,5 - (28,5 + 1,9 + 6 151,2 + 201,8 - 611,8 - 246,6 -

- 8 007,4 - 1 899,1) - (247,5 +460,6 - 1 017,3 - 619,9) -

- (12,2 + 1,0 - 17,2 - 21,6) - (14,7 - 67, 7)=53 798 300 000 руб.

Перевірка правильності розрахунків показує, що отримані ті підсумкові суми, які відображені в звіті про виконання кошторису витрат установ на 1 січня 2002

Важливими об'єктами аналізу витрат прокуратури є :

- склад і структура витрат;

- зміна витрат за звітний період;

- визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі.

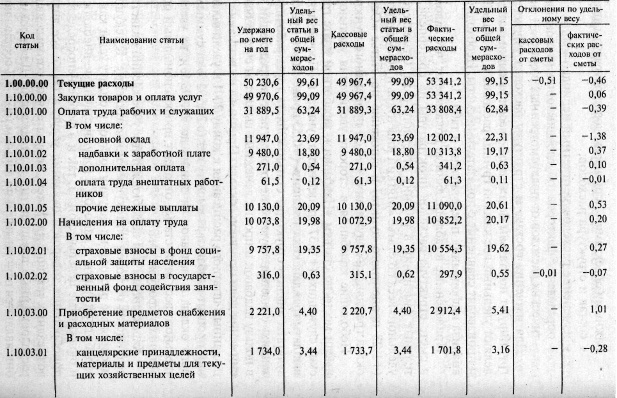

Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і виробляють порівняння з показниками кошторису. Необхідна для аналізу інформація представлена в табл. 3.7.

Таблиця 3.7

Аналіз складу і структури витрат прокуратури, млн руб.

Наведені в таблиці дані показують, що закладена в кошторисі структура витрат прокуратури не зазнала значних змін протягом звітного року. Відзначається зростання питомої ваги за статтею «М'який інвентар та обмундирування» (+1,28 процентного пункту) і зниження за статтею «Основний оклад цивільних службовців» (-0,39 процентного пункту).

Невеликі коливання в бік збільшення питомої ваги мали місце за статтями «Надбавки до заробітної плати цивільних службовців» (+ 0,37 процентного пункту) та «Інші грошові виплати цивільних службовців» (+0,53 процентного пункту). Результати аналізу структури статті «Оплата праці робітників і службовців» свідчать про деяке перерозподіл виплат на користь надбавок та інших грошових виплат за рахунок невеликого зниження частки основного окладу. Беручи до уваги те, що за даними штатного розкладу до кінця 2001 р. збільшився середній відсоток надбавки за вислугу років (з 26,562% від суми основного окладу та надбавок за звання до 29,193%), то збільшення питомої ваги цієї статті відображає професійний ріст працівників прокуратури .

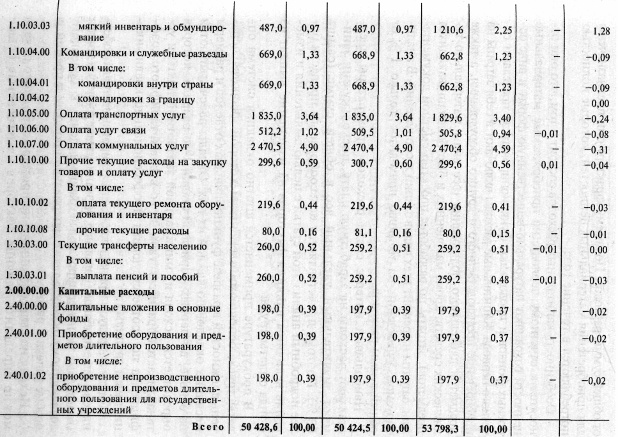

Характерним для всіх бюджетних установ є поділ їх витрат на поточні та капітальні. До поточних відносяться всі витрати на закупівлю товарів і оплату послуг як у вигляді заробітної плати та внесків до державних позабюджетний та бюджетні цільові фонди, так і у формі безпосереднього придбання товарів і надання послуг, а також всі види безоплатних поточних платежів, одержувачами яких є державні підприємства та установи.

Особливість капітальних витрат полягає в тому, що вони відносяться до звітного періоду, але куплені матеріальні цінності зберігають натурально-речову форму у вигляді основних фондів і продовжують функціонувати за межами звітного періоду. Капітальні витрати включають в себе витрати на придбання виробничого та іншого обладнання, а також предметів тривалого користування (всі види матеріально-технічних засобів, крім малоцінних і швидкозношуваних предметів), витрати з розробки проектно-кошторисної документації, витрати на ремонт всіх видів будівель і споруд. В аналізованому установі на їх частку припадає лише 1% від загальної суми витрат.

Найбільший інтерес серед витрат прокуратури представляють витрати на заробітну плату, оскільки вони займають значну питому вагу в загальній сумі (понад 60%). Тому видається доцільним провести більш детальний аналіз цієї статті з метою виявлення та вимірювання величини впливу факторів на зміну виплат з фонду оплати праці.

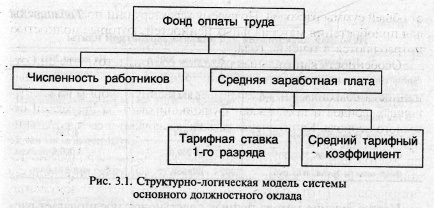

У прокуратурі застосовується штатно-окладная система оплати праці, основними елементами якої є перелік посад у розрізі функціональних відділів і розміри місячних окладів по кожній з них. Оклади розраховуються на основі, по-перше, тарифної ставки 1-го розряду, яка визначається виходячи з мінімальної заробітної плати і встановлюється урядом, і, по-друге, тарифного коефіцієнта за відповідними професійно-кваліфікаційних групах.

Система передбачає також стимулювання праці працівників у вигляді надбавок (наприклад, за звання, вислугу років) і доплат (за ненормований робочий день) до основного посадового окладу, а також матеріальної допомоги та премій за особливі успіхи в роботі.

Виходячи з вищесказаного на прикладі основного окладу можна визначити вплив факторів на зміну загальної величини виплат в протягом 2001 р. Структурно-логічна модель факторної системи коштів на оплату праці представлена на рис. 3.1.

Наведена вище модель може бути формалізована у двох-і трехфакторную математичні моделі мультиплікативного типу наступним чином:

ФОП=Ч? ЗПср=Ч? ТКср? Ст, (3.3)

де ФОП - фонд оплати праці робітників і службовців, тис. руб.;

Ч - чисельність працівників, чол.;

ЗПср - середня заробітна плата, тис. руб.;

ТК - середній тарифний коефіцієнт, що розраховується на початок і кінець року;

Ст - тарифна ставка 1-го розряду, тис. руб.

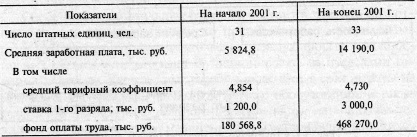

Для кількісної оцінки впливу факторів на зміну фонду оплати праці протягом звітного року (порівнюються рівні початку і кінця року) застосовуються такі традиційні прийоми елімінування, як метод ланцюгових підстановок і метод абсолютних різниць. Розрахунки виконуються на основі вихідної інформації, наведеної в табл. 3.8, складеної на підставі штатного розкладу працівників прокуратури.

Таблиця 3.8

Вихідна інформація для аналізу заробітної плати

Використання методу ланцюгових підстановок передбачає розрахунок умовного фонду оплати праці виходячи із середньої заробітної плати одного працівника на початок року та чисельності працівників на кінець року. В результаті отримаємо таке значення умовного фонду оплати праці: 192 218,4 тис. руб. (33? 5 824,8).

Збільшення фонду оплати праці: в результаті зростання чисельності працівників на 2 людини складе 11 649,6 тис. руб. (192 218,4 - 180 568,8).

Збільшення середньої заробітної плати одного працівника на 8 365,2 тис. руб. призвело до зростання загального фонду оплати праці працівників прокуратури на 276 051,6 тис.

Загальний приріст фонду оплати праці (287 701,2 тис. руб.) Став наслідком головним чином значного зростання середнього рівня заробітної плати (276 051,6 тис. руб., Або 96%) і в меншій мірі був пов'язаний з ростом чисельності працівників (11 649,6 тис. руб., або 4%).

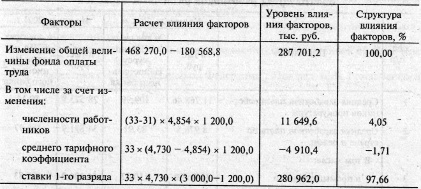

Для більш детального вивчення причин зростання фонду оплати праці за рахунок середнього рівня заробітної плати одного працівника доцільно провести детальні розрахунки впливу таких чинників, як зміна тарифної ставки першого розряду і зміна середнього тарифного коефіцієнта (табл. 3.9) .

Таблиця 3.9

Факторний аналіз фонду оплати праці

Як свідчать дані таблиці, витрати на оплату праці до кінця 2001 р. збільшилися по порівняно з початком року на 287 701,2 тис. руб., або на 159,3% (468 270,0 / 180 568,8? 100%). На 97,66% цей приріст був викликаний підвищенням тарифної ставки 1-го розряду з 1 200,0 тис. руб. на початку року до 3 000,0 тис. руб. до кінця року у зв'язку із зростанням мінімальної заробітної плати. Внаслідок зростання чисельності працівників прокуратури протягом 2001 р. на 2 людини загальна величина основного окладу збільшилася на 11 649,6 тис. руб., Що становить 4,73%.

Негативний вплив на зміну фонду оплати праці зробило зменшення на 0,124 (4,730 - 4,854) до кінця звітного року середнього тарифного коефіцієнта. Це може відображати зниження кваліфікаційного рівня працівників міської прокуратури.

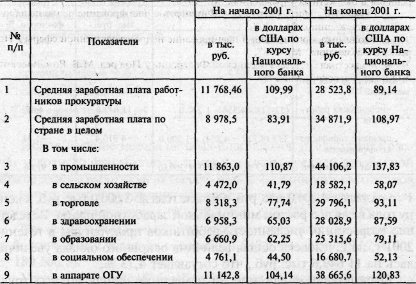

Більше повне уявлення про рівень оплати праці одного працівника дозволяють отримати результати порівняльного аналізу даного показника в розрізі різних галузей народного господарства (табл. 3.10).

Таблиця 3.10

Порівняльний аналіз середньомісячних рівнів оплати праці працівників різних галузей

У таблиці наведено дані, по-перше, по досліджуваного установі (стр. 1), по-друге, в цілому по країні (стр. 2) і, по-третє, по найбільш великим галузях народного господарства (стор. 3-9). Розрахунки виконані як у національній валюті, так і в доларах США на початок і кінець 2001 р.

За аналізований період часу середня заробітна плата працівників прокуратури у доларах США скоротилася на 18,96% (100 - 89 , 14 / 109,99? 100), в той час як аналогічний показник по країні в цілому і по окремих галузях народного господарства збільшувався (зокрема, по країні приріст заробітної плати до кінця року порівняно з початком склав 29,87% (108 , 97/83, 91? 100 - 100). В результаті за рівнем оплати своїх працівників прокуратура до кінця 2001 р. зайняла четверте місце серед наведених у таблиці семи основних галузей народного господарства, перемістившись з другого, яке вона займала на початку 2001 р. Найбільш цікавим видається той факт, що середня заробітна плата працівників прокуратури виявилася менше не тільки в порівнянні з середнім рівнем оплати праці по республіці в цілому, а й по апарату загального державного управління, до складу якого вона входить. Такі зміни можуть призвести до плинності кадрів серед прокурорських працівників аналізованого установи, зниження якості виконання покладених на них посадових обов'язків.

Література

1. Альошин СМ., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних установах. М., 1978.

2. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974.

3. Економіка, організація і планування невиробничої сфери / Под ред. Е.Н. Жильцова. М., 1987.

4. Бюджетна система Російської Федерації / Під ред. М. В. Романовського та О.В. Врублевської. М., 2000.

Інформація, релевантна "3.4. Аналіз складу і структури витрат"

- Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими витратами (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу чинників, що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.4. Аналіз позабюджетних коштів

аналізу позабюджетних коштів у системі освіти є наступні показники: - доходи і витрати за видами діяльності та в розрізі структурних підрозділів установи, їх склад, структура і динаміка за аналізований період у порівнянні з планом (кошторисом); - витрати за видами діяльності в розрізі статей, частин і елементів бюджетної класифікації, їх структура і динаміка за - 2.5. Факторний аналіз статей кошторису витрат

аналізу {foto19} Мінімальна заробітна плата на 01.01.2001 р. становила 500 тис. руб., на 01.10.2001 р. - 1 000 тис. руб. Розрахуємо середній коефіцієнт відношення до МЗП для планової чисельності студентів: (16? 3,9 + 34? 1,6 + 761? 2 + 670? 2,2 + 770? 2,6 + 687? 3) / 2938=2, 44. Для фактичної чисельності: (15? 3,9 + 42? 1,6 + 868? 2 + 709? 2,2 + 759? 2,6 + 449? 3) / 2 - 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 6.3. Аналіз руху та забезпеченості основними засобами

аналізу наявності та руху основних засобів бюджетної установи необхідно додатково використовувати дані оперативного і поточного обліку (акти приймання-передачі основних засобів форми № 1; акти на списання (ліквідацію) основних засобів; дані інвентаризацій; інвентарні картки та їх опис; меморіальні ордери (накопичувальні відомості форми № 438 та форми № 274); книга «Журнал-Головна» та ін.) - 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

аналізований період (2001 р.), який дорівнює 351,2%. Необхідні дані для аналізу складу і структури залишків продуктів харчування представлені в табл. 8.1. Таблиця 8.1 Склад і структура залишків продуктів харчування {foto115} З даних таблиці видно, що якщо не забезпечувати порівнянність цін, то залишки продуктів харчування в сумарному вираженні на кінець року порівняно з залишками