3.3. Аналіз фактичних і касових видатків прокуратури

Таблиця 3.6

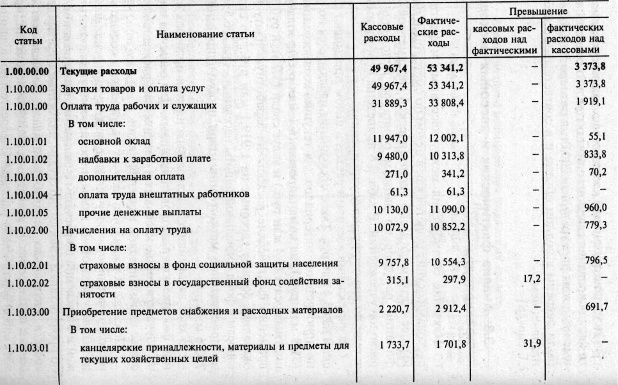

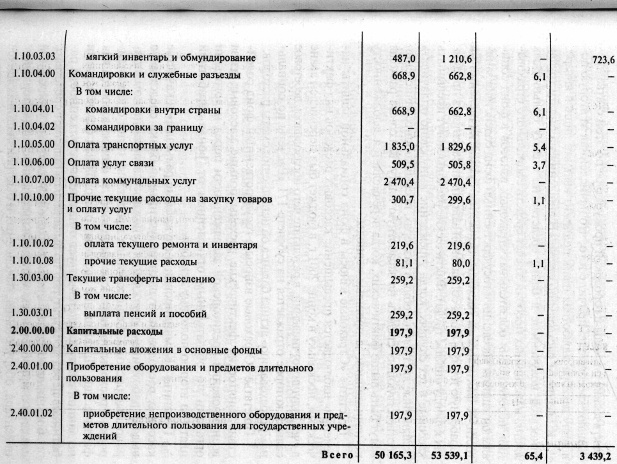

Аналіз співвідношення касових та фактичних видатків, млн руб.

В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) Та послуг зв'язку (3,7 млн руб.). Одночасно фактичні видатки на заробітну плату в цілому виявилися більше касових на 1 919 100 000 руб., По страхових внесках до фонду соціального захисту населення - на 796 500 000 руб., На придбання м'якого інвентарю та обмундирування - на 723 600 000 руб .

У ході подальшого аналізу з'ясовуються причини відхилень фактичних витрат від касових. Для вирішення цього завдання вивчається склад касових та фактичних видатків по кожній статті економічної класифікації.

За статтею «Оплата праці робітників і службовців» у складі касових видатків враховуються отримані в банку суми коштів на виплату заробітної плати, перерахування обов'язкових платежів і відрахувань за розрахунками з бюджетом з прибуткового податку, з профспілкових внесків , по позиках, аліментами та інших грошових коштів, утриманих із заробітної плати. Нарахована ж заробітна плата, згідно розрахунково-платіжної відомості, являє собою фактичні витрати. Отже, в даному випадку фактичні витрати в міській прокуратурі за цією статтею перевищують касові унаслідок того, що нарахована за другу половину грудня заробітна плата підлягає виплаті лише в січні.

До касових видатках за статтею «Нарахування на оплату праці» належать отримані в банку кошти на оплату лікарняних листів і різних допомог за рахунок коштів соціального страхування, перерахування обов'язкових страхових внесків до фонду соціального захисту населення та державний фонд сприяння зайнятості.

За статтею «Страхові внески до фонду соціального захисту населення» спостерігається перевищення касових видатків над фактичними, оскільки в кінці 2001 р. до бюджету було перераховано аванс в рахунок майбутніх відрахувань, внаслідок чого утворилося дебетове сальдо, яке відображається на субрахунку 171 «Розрахунки за соціальним страхуванням» активу балансу про виконання кошторису витрат.

За статтею «Страхові внески до державного фонду сприяння зайнятості» фактичні витрати більше касових через виникнення кредиторської заборгованості перед податковими органами по обов'язкових відрахувань від фонду заробітної плати за другу половину грудня.

За статтею «Відрядження та службові роз'їзди» як касових видатків виступають отримані в банку кошти на видачу працівникам установи грошового авансу на витрати на відрядження. Якщо працівник представив звіт про відрядження та витрати прийняті до відшкодування, то вони відображаються як фактичні. Перевищення касових видатків над фактичними по даній статті свідчить про наявність заборгованості працівників перед прокуратурою за виданими в підзвіт засобам.

Більшість інших статей видатків бюджетних установ пов'язані з придбанням матеріальних цінностей (матеріалів, інвентарю, обладнання, малоцінних і швидкозношуваних предметів, канцелярського приладдя та ін.) Тому співвідношення касових та фактичних видатків вивчається в ув'язці із змінами їх залишків за даними балансу про виконання кошторису витрат, сум дебіторської та кредиторської заборгованості. Так, якщо у звітному періоді запаси матеріалів збільшилися (що можна спостерігати в прокуратурі) або кошти залишилися в дебіторської заборгованості, то касові видатки будуть більше фактично зроблених.

Таким чином, про співвідношення фактичних і касових видатків в основному судять за характером зміни залишків по матеріальних і розрахункових рахунках балансу про виконання кошторису витрат. Проте слід враховувати, що маються операції, які ведуть до зміни залишків, але не впливають на суму касових та фактичних видатків. До них відносяться:

- списання за рахунок установи безнадійних боргів і недостач матеріальних цінностей;

- безоплатне отримання основних засобів та інших цінностей від інших підприємств та осіб;

- оприбуткування лишків матеріальних цінностей та грошових коштів;

- списання кредиторської заборгованості по закінченні строків позовної давності (3 роки);

- оприбуткування матеріалів від ліквідації основних засобів;

- перенесення вартості малоцінних і швидкозношуваних предметів з рахунків матеріальних цінностей на рахунки основних засобів, і навпаки.

Результати перерахованих операцій відображаються у звіті про рух основних засобів (форма № 5), звіті про рух матеріальних цінностей (форма № 6) і довідці про рух сум фінансування з бюджету за субрахунками 230 і 231 (140 і 143), яка наводиться на останній сторінці балансу про виконання кошторису витрат.

На закінчення слід зазначити, що казначейська система бюджету встановлює більш жорсткий контроль за фінансовими операціями бюджетних установ, обмежує їх самостійність і зменшує зацікавленість в раціональному і ефективному витрачанні коштів бюджету.

Інформація, релевантна " 3.3. Аналіз фактичних і касових видатків прокуратури "

- 3. АНАЛІЗ ФІНАНСУВАННЯ ДІЯЛЬНОСТІ ТА виконання кошторисів витрат В ОРГАНАХ АДМІНІСТРАТИВНОГО УПРАВЛІННЯ

аналізу в цілому виступає діяльність міської прокуратури, а зокрема - процес виділення коштів з республіканського бюджету на покриття її витрат у 2001 р., який включає в себе: 1) складання та затвердження кошторису, 2) фактичне фінансування з бюджету; 3) видатки установи (касові та фактичні). Відповідно до затвердженого кошторису витрат по кожному - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 3.1. Аналіз забезпеченості установи фінансовими ресурсами

аналізу фінансування є: - оцінка забезпеченості установи бюджетними коштами на основі зіставлення суми фактично виділених коштів з кошторисними призначеннями; - виявлення фактів і причин недофінансування (перефінансування); - оцінка повноти використання виділених засобів; - вивчення організації фінансування (своєчасність затвердження кошторису витрат і - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження і використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням