2.6. Аналіз касових та фактичних видатків

Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року).

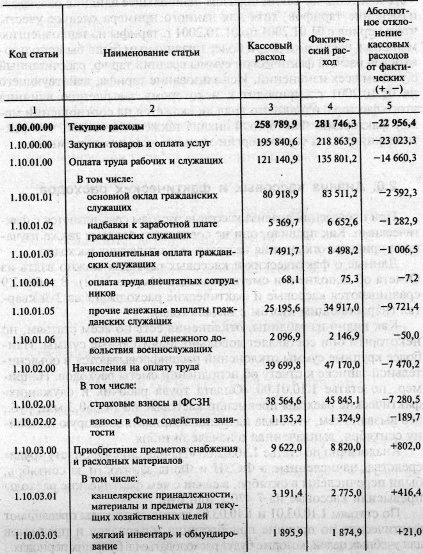

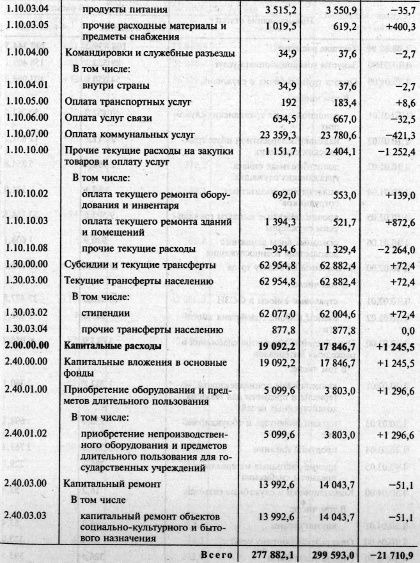

Таблиця 2.9

Відхилення касових видатків ЛУ від фактичних на 01.10.2001 р., млн руб.

Як видно з таблиці, відхилення є по всіх статтях, за деякими вони становить досить значні суми. Найбільш великі суми відхилень розшифровуються в пояснювальній записці до звіту про виконання кошторису витрат. Наприклад, за статтею 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати перевищили касові на 14 660 300 000 руб., Це викликано тим, що була нарахована зарплата за другу половину вересня, виплачена на початку жовтня.

Аналогічно за статтею 1.10.02.00 «Нарахування на оплату праці» кошти, нараховані в ФСЗН і Фонд зайнятості за вересень, були перераховані в жовтні, у зв'язку з чим фактичні витрати перевищили касові на 7 470,2 млн руб.

За статтями 1.10.03.01 і 1.10.03.05 касові видатки перевищують фактичні унаслідок придбання матеріалів і предметів для навчальних цілей, які будуть витрачатися в майбутніх періодах.

За статтями «Оплата послуг зв'язку» і «Оплата комунальних послуг» фактичні витрати більше касових, так як останні частково відновлюються орендарями. Передоплата за договором за ремонт і придбання матеріалів для поточного ремонту зумовили перевищення касових видатків над фактичними за статтями 1.10.10.02 і 1.10.10.03. Таким чином, співвідношення касових та фактичних видатків за всіма статтями вивчається в ув'язці зі зміною залишків за певними рахунками, а також сум дебіторської та кредиторської заборгованості.

В цілому по звіту касові видатки менше фактичних на 21 710 900 000 руб., Тобто за звітний період установа не здійснювало значного збільшення запасів матеріалів, а також кредиторська заборгованість ЛУ перевищує дебіторську, що підтверджується даними балансу (дебіторська заборгованість 5 038 300 000 руб., кредиторська - 342 690,0 млн руб.).

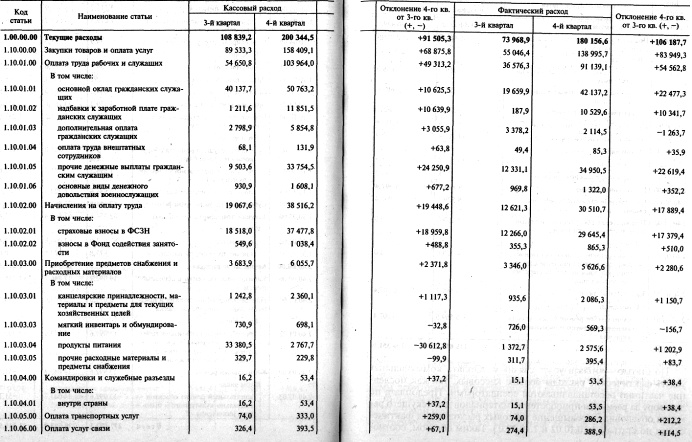

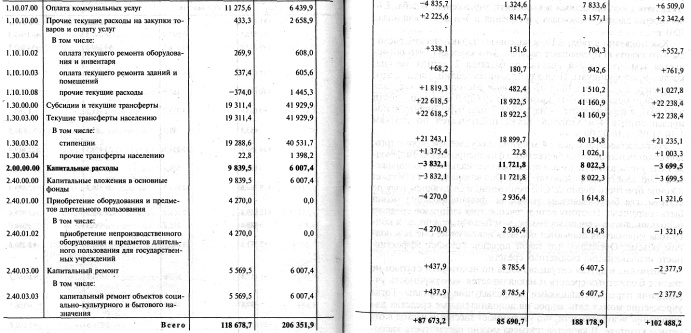

Зміна касових та фактичних видатків по кварталах можна пов'язати з особливостями діяльності установи. У табл. 2.10 наведено дані про витрати установи в 3-м і 4-м кварталі 2001 р.

Таблиця 2.10

Аналіз касових і фактичних витрат ЛУ по кварталах, млн руб.

Як показано в табл. 2.10, і касові, і фактичні витрати 4-го кварталу перевищують витрати 3-го кварталу. Це пояснюється тим, що на 3-й квартал припадають 2 літніх місяці, коли у вузах канікули. Тому з даних таблиці видно, що, наприклад, за статтею 1.10.01.02 касові видатки 4-го кварталу перевищили показник 3-го кварталу на 10 639,9 млн. руб. (Майже в 10 разів), а фактичні - на 10 341 700 000 руб. Значне перевищення в 4-му кварталі також спостерігається за статтями 1.10.01.05, 1.10.02.00 та ін

Зростання касових видатків в 4-му кварталі обумовлений, крім того, порядком використання бюджетного фінансування. Так, бюджетні установи не мають права без спеціального розпорядження використовувати економію за кошторисом. Вона повертається в бюджет наприкінці звітного періоду. Відповідно в наступному році за статтями, де була виявлена економія, фінансування може бути скорочено. Тому якщо протягом трьох кварталів кошти використовувалися в меншому розмірі, ніж було виділено, то до кінця року установи намагаються показати виконання кошторису в повному обсязі. Очевидно, що такий порядок знижує ефективність використання бюджетних коштів.

Можлива й інша ситуація, коли по деяких статтях не вистачає бюджетних коштів і накопичується заборгованість установи перед постачальниками за попередні квартали. Тоді установа може дати запит на додаткові кошти для погашення заборгованості, що збільшує касовий витрата в звітному кварталі. Як приклад можна розглянути касові видатки за статтею 1.10.07.00 «Комунальні послуги»: витрата 3-го кварталу перевищує витрата 4-го кварталу на 4 835 700 000 руб., Що нелогічно, враховуючи збільшення витрати тепло-та електроенергії в осінньо- зимовий час (це підтверджується даними про фактичні витрати: 7 833 600 000 руб. в 4-му кварталі проти 1 324 600 000 руб. в 3-му кварталі). Причина в тому, що дана стаття в ЛУ є дефіцитною, і платежі за комунальні послуги проводяться із запізненням, тому в 3-му кварталі, можливо, погашалась заборгованість по комунальним платежам за попередні квартали, що і збільшило касовий витрата.

Слід звернути увагу, що за статтями капітальних витрат у 3-му кварталі, як правило, суми перевищують дані 4-го кварталу. Це пояснюється тим, що в основному капітальний ремонт та закупівля нового обладнання здійснюються влітку, перед початком навчального року.

Аналіз видатків установи дозволяє виявити причини браку бюджетного фінансування (або недорасхода коштів, запланованих по кошторису), контролювати запаси матеріальних ресурсів, стан кредиторської та дебіторської заборгованості та інші показники діяльності установи.

Інформація, релевантна " 2.6. Аналіз касових і фактичних витрат "

- Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 3. АНАЛІЗ ФІНАНСУВАННЯ ДІЯЛЬНОСТІ ТА виконання кошторисів витрат В ОРГАНАХ АДМІНІСТРАТИВНОГО УПРАВЛІННЯ

аналізу в цілому виступає діяльність міської прокуратури, а зокрема - процес виділення коштів з республіканського бюджету на покриття її витрат у 2001 р., який включає в себе: 1) складання та затвердження кошторису, 2) фактичне фінансування з бюджету; 3) видатки установи (касові та фактичні). Відповідно до затвердженого кошторису витрат по кожному - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину