5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

Склад і структура витрат за цільовим призначенням відображають галузеві особливості бюджетних установ.

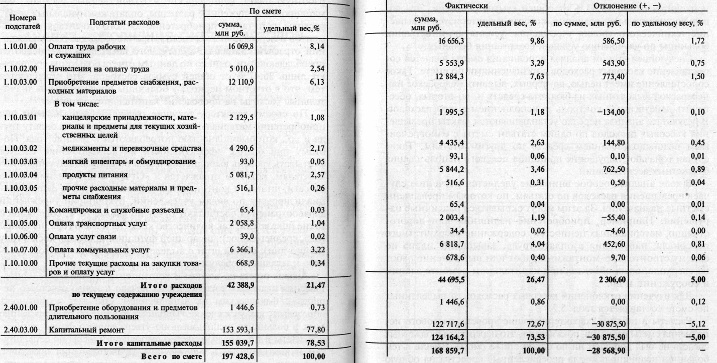

У процесі аналізу структури витрат визначається питома вага кожної групи витрат в їх загальній сумі і проводиться порівняння з показниками кошторису та попереднього року. Необхідні для аналізу дані представлені (на прикладі дитячої лікарні) в табл. 5.1.

Таблиця 5.1

Склад і структура кошторису витрат лікарні

Для лікарні характерний значний питома вага витрат на заробітну плату та оплату комунальних послуг. Високий також рівень витрат на придбання медикаментів і витрат на харчування.

У ході аналізу виконання кошторису визначаються відхилення фактичних витрат від передбачених кошторисом в цілому і по окремих статтях.

За даними табл. 5.1, в аналізованому періоді був допущений недорасхода кошторисних призначень на загальну суму 28 568 900 000 руб. Засоби по кошторису освоєні всього на 85,5% (168 859,7 / 197 428,6? 100). В основному це пов'язано з низьким рівнем освоєння коштів на капітальний ремонт, що є негативним фактом, так як негативно впливає на якість надаваних населенню послуг.

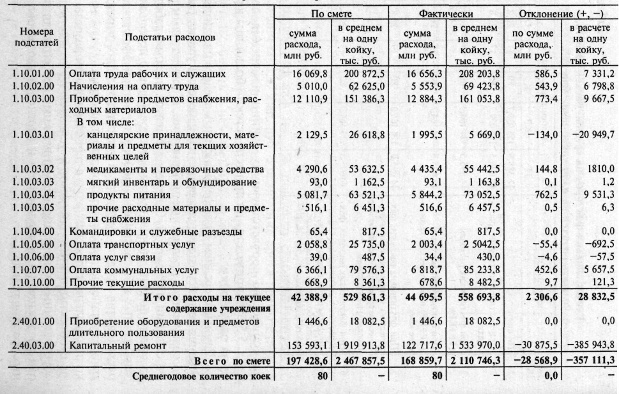

Витрати закладів охорони здоров'я також поділяються на поточні та капітальні. До поточних відносяться витрати на заробітну плату, канцелярські та господарські витрати, відрядження і службові роз'їзди, оплата комунальних послуг, витрати на харчування, придбання м'якого інвентарю, медикаментів і перев'язувальних засобів та інші витрати. Для установ галузей соціально-культурного комплексу вони є переважаючими, проте поданням звіту лікарні становлять лише 26,47% від загальної суми витрат. Це пояснюється тим, що у звітному періоді у лікарні передбачені значні витрати на проведення капітального ремонту.

За своїм характером поточні витрати призначені для придбання матеріальних цінностей, витрат на оплату праці та ін, які повністю споживаються протягом року. Тому при оцінці ефективності їх використання слід враховувати рівень виконання плану за виробничими показниками, який відображається в «Звіті про виконання плану по мережі, штатах і контингентах» (форма № 3). Ця форма спеціалізована за видами установ. Бухгалтерії закладів охорони здоров'я складають звіт за формою № 2, що містить такі показники, як кількість ліжок (на початок року, на кінець року, середньорічна); число днів функціонування ліжок у році (ліжко-дні); загальний штат з виділенням лікарських ставок, середнього та молодшого обслуговуючого персоналу та ін

Аналіз звіту по штатах і контингентах починається з зіставлення планових показників на початок і кінець звітного періоду з фактичним їх виконанням. Це дає можливість визначити, як установа виконує завдання з розгортання ліжок у лікарнях, використанню затвердженого фонду заробітної плати тощо Аналіз звіту про виконання плану по мережі, штатах і контингентах у закладах охорони здоров'я дозволяє, по-перше, виявити порушення в комплектації штатів медичних працівників, по-друге, зафіксувати наявність приставних ліжок, по-третє, встановити ступінь завантаженості медичного персоналу під час амбулаторного прийому .

Угрупування поточних витрат бюджетних установ на залежні і не залежні від обсягу роботи має сенс для оцінки відхилень фактичної їх суми від кошторису і обгрунтування потреби установ в асигнуваннях з бюджету. Таке групування важлива у зв'язку з тим, що бюджетним організаціям надається право направляти зекономлені кошти на власні соціальні та виробничі потреби. Для реалізації цього права слід враховувати характер залежності отриманої економії від показників господарської діяльності установи. Наприклад, у випадках виконання або перевиконання планових завдань по ліжко-днях в лікарні не допускається економія по витратах на харчування. У той же час при застосуванні прогресивних форм організації праці медичного персоналу (бригадна форма організації праці, суміщення професій) можлива економія по витратах на заробітну плату.

Капітальні витрати установи - це витрати на придбання обладнання та інвентарю, а також капітальний ремонт будівель і споруд. У аналізованої лікарні на їх частку припадає близько 73,53% від загальної суми витрат. Це досить значна величина, яка характеризує підвищення технічного рівня установи, зусилля адміністрації лікарні щодо поліпшення умов утримання хворих.

Наступним етапом аналізу виконання кошторису є зіставлення касових видатків з призначеннями за кошторисом. Таке зіставлення має на меті, по-перше, виявити недорасхода або перевитрата виділених з бюджету коштів і, по-друге, забезпечити дієвий контроль за виконанням кошторису витрат. У результаті аналізу нерідко встановлюються факти перевищення касових видатків за одними статтями кошторису з одночасним недовикористанням коштів за іншими статтями. Такі випадки означають порушення принципу цільового використання бюджетних асигнувань.

У ході аналізу особлива увага приділяється вивченню випадків перевищення витрат за статтями, за якими перевищені кошторисні призначення. За цим можуть ховатися різні порушення. Наприклад, придбання зайвих чи дорогих матеріальних цінностей, зміст понадштатного персоналу, порушення в оплаті праці, завищення плану за обсягом будівельно-монтажних робіт або виконання робіт на надпланових об'єктах при капітальному ремонті будівель і споруд та ін

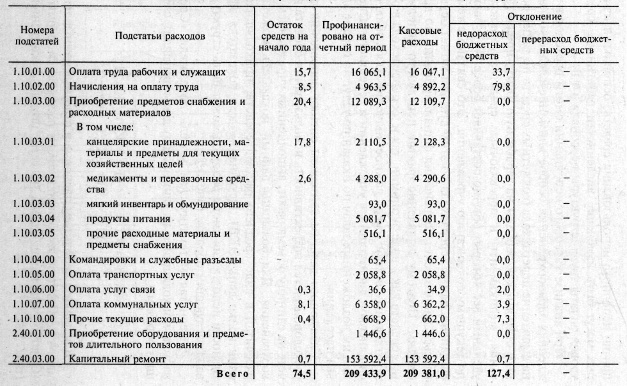

Для вивчення відхилень касових видатків від виділених за кошторисом складається табл. 5.2.

Таблиця 5.2

Аналіз відхилень касових видатків від кошторисних призначень, млн руб.

Розрахунки в таблиці, що характеризують рівень касового виконання кошторису витрат, показують, що перевитрата бюджетних коштів не був допущений ні по одній статті кошторису. Разом з тим лікарня недовикористала перераховані кошти на загальну суму 127 400 000 руб., З них - 113 500 000 руб. (33,7 + 79,8) на оплату праці робітників і службовців та соціальне страхування. Це становить 0,5% (113,5? 100/21 052,8) від суми коштів, передбачених на ці цілі (21 052,8=15,7 + 16 065,1 + 8,5 + 4 963,5) , за умови збільшення обсягу роботи за кількістю ліжко-днів. Подальший аналіз передбачає встановлення причин неповного використання коштів, основними з яких можуть бути зміна чисельності працівників, середнього рівня оплати праці, структури персоналу тощо

При аналізі касового виконання кошторису витрат у закладах охорони здоров'я особливу увагу слід звертати на виявлення перевитрати бюджетних коштів за такими основними статтями, як витрати на заробітну плату, продукти харчування, медикаменти і перев'язувальні засоби, сукупна питома вага яких зазвичай становить більше 70% витрат по поточному утриманню установи. Це пов'язано з тим, що фінансування перевитрати по цих статтях може здійснюватися лише за рахунок скорочення фінансування за іншими статтями. Тому виявлення фактів нецільового використання коштів як у вигляді економії, так і їх перевитрати в розрізі окремих статей має важливе значення для дотримання фінансової дисципліни в установі та успішного виконання ним покладених завдань з надання послуг з охорони здоров'я населення.

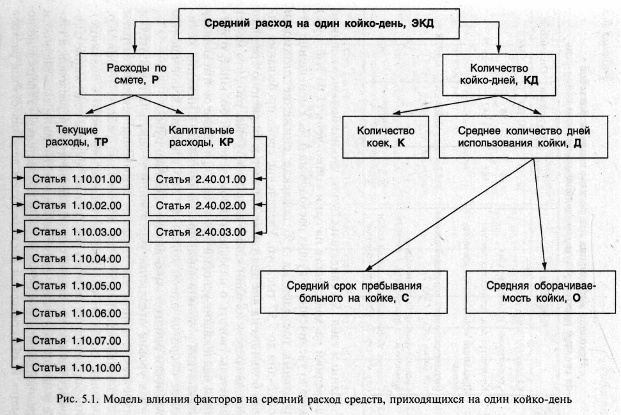

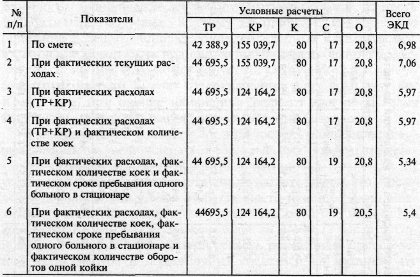

Наступним важливим критерієм оцінки виконання кошторису витрат є ефективність використання коштів у розрахунку на одиницю об'єму робіт, виконаних установою охорони здоров'я. Для лікарні даний показник може бути розрахований у вигляді середньої витрати коштів, що припадають на один ліжко-день (ЕКД). Вихідна модель показника ефективності виконання кошторису витрат може бути структурована таким чином (рис. 5.1).

Розгорнута математична модель показника «Середня витрата, який припадає на один ліжко-день» виглядає наступним чином:

ЕКД=Р / КД=(ТР + КР) / К ? Д=(5.1)

=(ТР + КР) / К? С? О.

Для аналізу використовуємо планові та звітні дані з форми № 2 «Звіт про виконання кошторису витрат» і форми № 3 «Звіт про виконання плану по мережі, штатах і контингентах» (табл. 5.3) ,

Таблиця 5.3

Вихідна інформація для розрахунку впливу факторів на середню витрату коштів, що припадають на один ліжко-день

Таблиця 5.4

Розрахунок впливу факторів на середню витрату коштів, що припадають на один ліжко-день, млн руб.

Дані табл.

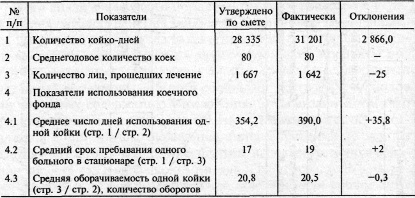

На рівні окремих установ до важливих показників відносяться ті з них, що відображають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (наприклад, середня витрата на утримання одного хворого у лікарні). Вони визначаються за підсумком витрат на поточне утримання в цілому і окремо по кожній статті даної групи витрат, а також в цілому по загальній сумі витрат. За даними звітності середня витрата розраховується за показниками «Затверджено по кошторису» і «Фактичний витрата» шляхом ділення суми витрати на кількість відповідних одиниць виміру мережі. У табл. 5.5 вони наведені на прикладі дитячої лікарні в розрахунку на одне ліжко.

Таблиця 5.5

Аналіз відхилень фактичних витрат від призначень за кошторисом

Дані про середній розмір бюджетних коштів на одиницю виміру мережі використовуються для оцінки зміни рівня витрат у порівнянні з попередніми періодами, з показниками інших установ і з кошторисом. Вони характеризують якість роботи установи з виконання кошторису витрат. Однак використання цих даних для порівняльної характеристики ефективності витрачання коштів бюджету в різних типах установ вимагає встановлення нормативів витрат на одиницю послуг не тільки по окремих галузях, але і в територіальному розрізі, у зв'язку з об'єктивними відмінностями в умовах їхнього господарювання, зумовленими природно-кліматичними особливостями району обслуговування, в чисельності та щільності населення, місцевих традиціях та ін

До оцінки зміни середнього рівня витрат окремої установи необхідно підходити критично і особливо по окремих статтях витрат. Причиною зниження рівня окремих витрат перш за все може бути їх незабезпеченість фінансовими ресурсами. До цього ж призводить і порушення принципу цільового використання виділених асигнувань. Установа може бути повністю профінансовано в межах кошторису, але при цьому може допустити збільшення витрат по окремих статтях за рахунок їх скорочення по інших статтях. Крім того, при оцінці зміни середнього рівня витрат необхідно враховувати характер і призначення витрат.

У аналізованої лікарні середній рівень витрат на поточне утримання збільшився на 28 832,5 тис. руб. В цілому це негативне явище. Але якщо звернути увагу на зміну їх рівня по окремих статтях, то можна зробити висновок, що установа домоглося підвищення ефективності використання бюджетних коштів. Ознакою цього є зниження середнього рівня канцелярських і господарських витрат на 20 949,72 тис. руб. Одночасно збільшився середній рівень витрат на придбання медикаментів і перев'язувальних засобів і на харчування, що можна визнати правомірним у зв'язку із збільшенням обсягу роботи за кількістю ліжко-днів.

Аналітичне значення показників середньої витрати коштів на одиницю виміру мережі визначається тим, що за їх рівнем судять про структуру витрат на послуги бюджетних установ. З їх допомогою встановлюють також, виправдані або не виправдані відхилення фактичних витрат на поточне утримання від кошторису. Розмір обгрунтованого відхилення визначається множенням відхилення середнього рівня витрат на фактичну кількість одиниць виміру мережі, тобто кількість ліжок. У разі скорочення витрат решта суми відхилення може бути пов'язана з погіршенням стану лікарняної мережі.

У аналізованої лікарні витрати на поточне утримання збільшилися на 2 306,6 млн. руб. З них виправданими є 2 306,6 (28 832,5? 80). Таким чином, це збільшення є повністю обгрунтованим.

Інформація, релевантна " 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками "

- 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати - 5.4. Аналіз витрат за статтями кошторису

аналізу встановлюють відхилення фактичних витрат від передбачених у кошторисі як в цілому, так і по окремих видах витрат. Для цього використовуються дані розрахунків до кошторису та бухгалтерські регістри обліку фактичних витрат (табл. 5.11). Таблиця 5.11 Аналіз господарських витрат {foto70} В цілому по лікарні допущені надкошторисних витрати на господарські витрати на загальну суму 3061 - 6.3. Аналіз руху та забезпеченості основними засобами

аналізу наявності та руху основних засобів бюджетної установи необхідно додатково використовувати дані оперативного і поточного обліку (акти приймання-передачі основних засобів форми № 1; акти на списання (ліквідацію) основних засобів; дані інвентаризацій; інвентарні картки та їх опис; меморіальні ордери (накопичувальні відомості форми № 438 та форми № 274); книга «Журнал-Головна» та ін.) - 7.1. Інформаційна та методична база аналізу матеріальних цінностей

аналізу матеріалів на прикладі територіального медичного об'єднання (ТМО), яке включає центральну районну лікарню і амбулаторно-акушерські пункти. У процесі здійснення своєї діяльності ТМО систематично набуває і витрачає різні матеріальні цінності. Під матеріальними цінностями розуміють речові елементи, використовувані в процесі господарської діяльності в - 7.2. Аналіз забезпеченості установи матеріальними цінностями

аналізу насамперед визначається рівень матеріалопотребленія і його зміна в порівнянні з попередніми роками. Він вимірюється вартістю витрачених матеріальних ресурсів у звітному році на потреби установи в розрахунку на одне ліжко. Рівень матеріалопотребленія доцільно розраховувати як в цілому по всіх спожитим матеріалами, так і по кожній групі окремо. Але при цьому необхідно - 8.3. Аналіз витрат на продукти харчування та їх руху

аналізу витрат на харчування необхідно визначити кількісний вплив кожного з факторів. У цих цілях зручно застосовувати спосіб абсолютних різниць. Факторна модель виглядає наступним чином: РП=К? Д? ДР. (8.2) Тоді вплив факторів на абсолютне відхилення фактичних витрат на харчування від планового можна визначити наступним чином: - вплив зміни кількості ліжок:? РПК - 9.1. Значення, завдання та інформаційна база аналізу праці та заробітної плати

аналізу. Значення аналізу праці та заробітної плати обумовлюється необхідністю постійного визначення резервів поліпшення якості роботи закладів охорони здоров'я, підвищення ефективності використання робочої сили та ефективності витрачання бюджетних коштів, що виділяються на оплату праці працівників системи охорони здоров'я. Далі аналіз праці та заробітної плати проводитиметься на прикладі