5.3. Аналіз дотримання кошторисних призначень

Недовикористання бюджетних коштів небажано, оскільки це пов'язано, як правило, з невиконанням установами завдань за виробничими показниками і веде до погіршення обслуговування населення. Причинами недорасхода бюджетних коштів, як правило, є недоліки в діяльності установ, а також фактори, які не залежать від установи (наприклад, несвоєчасне фінансування та ін.)

Наявність надкошторисних витрат в основному залежить від роботи установ і розцінюється як порушення фінансової дисципліни. Причинами цього можуть бути недотримання встановлених норм витрати, необгрунтоване збільшення рівня виробничих показників роботи установи та ін

У процесі аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати установи, які допустили перевитрату призначень за кошторисом, причини цих перевитрат і вживати відповідних заходів.

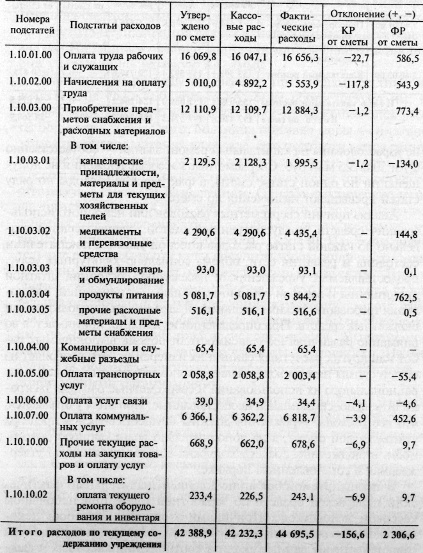

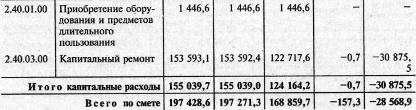

Для зіставлення касових та фактичних видатків з призначеннями по кошторису складається таблиця за даними форми № 2 «Звіт про виконання кошторису витрат» (табл. 5.10).

Таблиця 5.10

Аналіз відхилення касових та фактичних витрат від призначень за кошторисом, млн руб.

У аналізованої лікарні в цілому по кошторису кошти за касовими видатками недовикористані на суму 157 300 000 руб., А за фактичними витратами - на суму 28 568 900 000 руб. При цьому за касовим і фактичним виконанням кошторису витрат є статті, за якими одночасно допущені недорасхода кошторисних призначень та надкошторисних витрати.

Аналіз причин надкошторисних витрат або неповного використання коштів, передбачених кошторисом, здійснюється окремо по кожній статті витрат у тісній ув'язці з показниками стану та розвитку мережі, обсягу соціально-культурних послуг, що надаються закладами населенню, стану штатної дисципліни і запасів товарно-матеріальних цінностей, дотримання вимог режиму економії та законності у використанні бюджетних коштів. При визначенні їх впливу приймається до уваги різна їх залежність від обсягу виконуваних робіт або інших розрахункових одиниць їх вимірювання. Це дозволяє із загальної суми недорасхода виявити економію коштів як результат раціонального їх використання та надкошторисних витрати розмежувати на обгрунтовані й необгрунтовані. При цьому враховується, що всі витрати установи повинні здійснюватися в межах затвердженого кошторису, а на додатково виникає потреба в бюджетних коштах повинна складатися кошторис, затверджується в установленому порядку.

У аналізованої лікарні допущений значний фактичний перевитрата коштів по заробітній платі при невеликому касовому недорасхода. Причинами цього є зростання депонентської заборгованості та збільшення розміру оплати праці, про що свідчать дані аналізу співвідношення касових та фактичних видатків по підстатті 1.10.01.00 «Оплата праці робітників і службовців». За елементу 1.10.03.02 «Медикаменти та перев'язувальні засоби» касові видатки збігаються з кошторисними призначеннями, фактичні перевищують їх на 144 800 000 руб. Причина надкошторисних витрат по цьому елементу - збільшення витрати медикаментів за рахунок використання їх залишків на складі. За даними звіту про рух матеріальних цінностей вони зменшилися на таку ж суму.

Фактичні витрати на харчування перевищують кошторисні призначення на 762500000 руб., А касові відповідають їм. На перевищення вплинуло збільшення кількості ліжко-днів роботи лікарні.

Дані звітності установ дозволяють виявити лише загальні недоліки у виконанні кошторису витрат. Великі труднощі виникають при аналізі господарських витрат, витрат на придбання обладнання, м'якого інвентарю, капітальний ремонт будівель і споруд, оскільки у звіті і балансі немає показників, детально характеризують ці витрати, та й встановити їх неможливо. Кошти на ці цілі можуть бути використані в межах затвердженого кошторису, встановлених грошових і натуральних норм, але цього недостатньо для висновку про правильному їх витрачання. На практиці можуть допускатися випадки накопичення зайвих запасів матеріальних цінностей, придбання дорогого інвентарю та обладнання, яке не відповідає потребам установ, та інші порушення. Виявити їх можна тільки при глибокому вивченні кожного виду витрат окремо із залученням даних первинного обліку та додаткової інформації, отриманої в результаті перевірок на місцях, ревізій і обстежень.

Інформація, релевантна " 5.3. Аналіз дотримання кошторисних призначень "

- 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.4. Аналіз витрат за статтями кошторису

аналізу встановлюють відхилення фактичних витрат від передбачених у кошторисі як в цілому, так і по окремих видах витрат. Для цього використовуються дані розрахунків до кошторису та бухгалтерські регістри обліку фактичних витрат (табл. 5.11). Таблиця 5.11 Аналіз господарських витрат {foto70} В цілому по лікарні допущені надкошторисних витрати на господарські витрати на загальну суму 3061 - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 8.1. Значення, завдання і джерела інформації аналізу продуктів харчування

аналізу продуктів харчування і полягає в тому, щоб з його допомогою своєчасно викривати недоліки в організації забезпеченості установи продуктами харчування, виявляти порушення їх витрачання, а також вишукувати внутрішні резерви підвищення ефективності використання продуктів харчування. Основними завданнями аналізу продуктів харчування є: 1. Оцінка повноти та своєчасності забезпечення - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по - 12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень

аналізу використовуються дані звіту «Про виконання кошторису доходів і витрат з позабюджетних коштів» (форма № 4). Аналіз відхилень витрат від кошторисних призначень, в таблиці 12.10. Таблиця 12.10 Аналіз відхилень касових та фактичних витрат від призначень за кошторисом {foto226} {foto227} З даних таблиці видно, що економічний університет не виконав план ні за кошторисом доходів, ні по - 7. Предмет і особливий метод історії

аналізують усі доступні документи. На основі цих доказів вони підходять до виконання своєї істинної завдання. Стверджується, що завдання історії показати, як події відбувалися насправді, без упередження і оцінок (wertfrei тобто нейтрально по відношенню до ціннісних суджень). Повідомлення історика має бути правдивим образом минулого, так званої уявної фотографією, яка дає