5.2. Аналіз співвідношення касових та фактичних видатків лікарні

Як зазначалося раніше, фактичні видатки - це витрати звітного періоду на утримання бюджетної установи. Їх вивчення дозволяє судити про ефективність використання бюджетних коштів, встановлювати ступінь відповідності витрат обсягом виконаних установою робіт (послуг).

Касовими витратами називаються витрати бюджетних коштів у межах сум, виданих банком бюджетній установі готівкою або в порядку безготівкових розрахунків через систему казначейства.

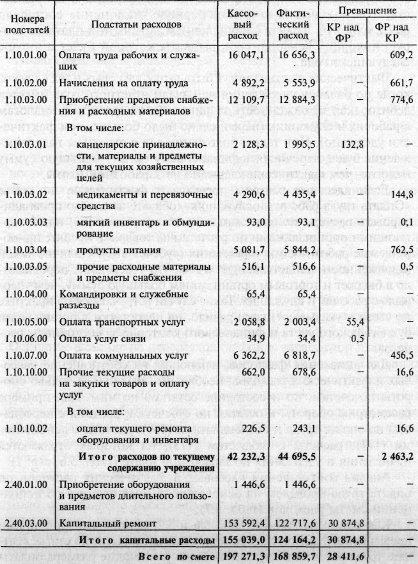

Аналіз співвідношення між касовими та фактичними витратами проводиться в цілому по кошторису і по окремих її статей з використанням даних звіту про виконання кошторису витрат (форма № 2), балансу про виконання кошторису витрат (форма № 1) , аналітичних карток касових та фактичних видатків за окремими статтями та видами. У табл. 5.6 наведені показники з дитячої лікарні, необхідні для загальної характеристики співвідношення між ними.

Таблиця 5.6

Аналіз відхилень касових та фактичних видатків, млн руб.

В цілому по лікарні касовий витрата більше фактичного на суму 28 411 600 000 руб. Перевищення касових видатків над фактичними мало місце з витрат на придбання канцелярського приладдя та господарських матеріалів (132800000 руб.), З оплати транспортних послуг на суму 55400000 руб. Найбільше відхилення на користь касових видатків відбулося за статтею «Капітальний ремонт» - 30 874 800 000 руб.

Фактичні витрати були вище касових за такими статтями: продукти харчування (762500000 руб.); Оплата праці робітників і службовців (609200000 руб.); Оплата комунальних послуг (456,5 млн руб.).

У ході подальшого аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями.

За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину грудня, термін виплати якої буде в січні наступного року.

Фактичні витрати можуть бути вище касових в тих випадках, коли по балансу установи на початок звітного року є дебіторська заборгованість за фінансовим органом по податках з робітників і службовців (перераховано було більше, ніж фактично утримано). При такому положенні справ у звітному році установа буде перераховувати фінансовому органу меншу суму податків, ніж фактично утримано із заробітної плати.

Якщо касові видатки перевищують фактичні за статтею «Оплата праці робітників і службовців», обов'язково треба проаналізувати розрахунки за платежами до бюджету (субрахунок 173) або з торгуючими організаціями за розрахунками за товари в кредит, придбані працівниками установи (субрахунок 182). Наявність такої заборгованості свідчить про те, що установа перерахувало до бюджету і торговим організаціям більшу суму, ніж утримало з робітників і службовців. Такі випадки зустрічаються на практиці не часто і вказують, як правило, на недоліки в організації бухгалтерського обліку та фінансового контролю за станом розрахунків.

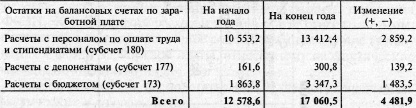

Для виявлення факторів, що впливають на співвідношення касових та фактичних видатків, необхідно вивчити не тільки обороти по рахунках, а й стан залишків за ним. Для прикладу розглянемо обороти і залишки по субрахунках: розрахунки з персоналом з оплати праці та стипендіатами (180), розрахунки з депонентами (177), розрахунки з бюджетом (173), на яких відображаються нарахування та утримання із заробітної плати (табл. 5.6, стр . 1).

Аналіз співвідношення касових та фактичних витрат з оплати праці проведемо на підставі даних балансу про виконання кошторису витрат (табл. 5.7).

Таблиця 5.7

Залишки на субрахунках за розрахунками з робітниками і службовцями, млн руб.

Як видно з даних табл. 5.6 і 5.7, основними причинами перевищення фактичних видатків над касовими за статтею «Оплата праці робітників і службовців» були збільшення розміру оплати праці, зростання депонентської заборгованості та кредиторської заборгованості перед бюджетом. Про це свідчить збільшення до кінця року залишків по розрахунках з персоналом, депонентами та бюджетом відповідно на 2 859 200 000, 139 200 000 і 1 483 500 000 руб.

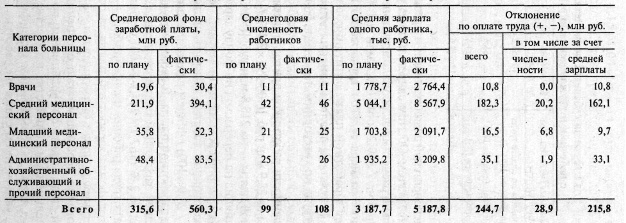

Збільшення розміру оплати праці могло відбутися за рахунок зростання середньої заробітної плати співробітників або збільшення їх кількості. Результати аналізу впливу цих факторів на розмір оплати праці за категоріями персоналу лікарні наведено в табл. 5.8.

Таблиця 5.8

Аналіз фонду заробітної плати за категоріями персоналу

Зростання чисельності працівників привів до збільшення фонду заробітної плати на 28,9 млн руб. [(108 - 99)? 3 187,7], а підвищення середньої заробітної плати - на 215 800 000 руб. [(5 187,8 - 3 187,7)? 108]. Основний вплив на перевитрату по фонду заробітної плати відбувалося по категорії середній медичний персонал. По даній категорії працівників участь фактора чисельності склало 69,9% (22,2 / 28,9? 100) у загальному вплив цього фактора на зміну фонду заробітної плати. У свою чергу питома вага збільшення середньої заробітної плати середнього медичного персоналу займав 66,2% (162,1 / 244,7? 100) у загальному перевитраті за статтею «Оплата праці робітників і службовців».

Перевитрата фонду заробітної плати за рахунок зростання середнього рівня оплати праці може бути виправданий, по-перше, коли це було обумовлено необхідністю забезпечувати відтворення робочої сили у зв'язку з інфляцією і, по-друге, коли це пов'язано із збільшенням кількості і якості виконуваних робіт (послуг), а також з підвищенням кваліфікації працівників установи, збільшенням стажу їх роботи.

За подстатье 1.10.02.00 «Нарахування на оплату праці» до касових витрат належать кошти, отримані на оплату лікарняних листів, виплату різних пенсій, допомог, а також кошти, перераховані фонду соціального захисту населення (ФСЗН) . До фактичних витрат за цією статтею відносяться суми, нараховані на державне соціальне страхування (у відсотках до фонду заробітної плати, віднесеному на фактичні витрати по підстатті 1.10.01.00).

Касові видатки по підстатті 1.10.02.00 можуть перевищувати фактичні у випадках, коли:

- установа оплатило лікарняні листи і пенсії на суму, що перевищує нарахування на заробітну плату (це означає, що ФСЗН повинен відшкодувати установі зазначене перевищення);

- установа по балансу на початок звітного року мало дебіторську заборгованість ФСЗН і у звітному році погасило її.

Фактичний витрата по цій статті може бути вище касового, якщо установа на звітну дату не перерахувало ФСЗН різницю між сумою нарахувань та виплатою за листками непрацездатності та пенсіях.

За подстатье 1.10.03.00 «Придбання предметів постачання і видаткових матеріалів» касові та фактичні витрати, як правило, не збігаються. Фактичні витрати менше касових тоді, коли придбані матеріальні цінності не витрачені повністю у звітному періоді (тобто коли запаси цих цінностей збільшуються на кінець звітного періоду в порівнянні з запасами на початок року). Це свідчить про нераціональне витрачання коштів за даною подстатье, а також про недоліки при проведенні кошторисного планування.

Перевищення касових видатків над фактичними може бути у випадках, коли утворюється дебіторська заборгованість за рахунок неотримання від постачальників вже оплачених матеріальних цінностей. Такі факти є наслідком недоліків у роботі з контролю за станом розрахункової дисципліни по постачаннях.

Перевищення фактичних витрат над касовими по підстатті 1.10.03.00 може пояснюватися зменшенням залишків матеріалів в порівнянні з їх залишком на початок року (у зв'язку з використанням на потреби установи), освітою кредиторської заборгованості за придбані та витрачені матеріальні цінності чи надані послуги або ж зниженням залишків дебіторської заборгованості, в рахунок якої отримані і витрачені матеріали для господарських потреб.

Таким чином, відхилення фактичних витрат від касових по підстатті 1.10.03.00 безпосередньо пов'язані із зміною залишків за матеріальним і розрахунковими рахунками. Безпосередньо з балансу ці дані отримати не можна, так як в балансі всі матеріальні цінності об'єднані в одну статтю «Матеріали і продукти харчування», дебіторська та кредиторська заборгованість показана без підрозділи за її видами. У активі є стаття «Інші дебітори», а в пасиві - «Інші кредитори».

Інформація про зміну залишків господарських матеріалів та канцелярського приладдя знаходиться у формі № 6 «Звіт про рух матеріальних цінностей», де показується рух матеріалів за звітний період за їх видами. Розшифровка дебіторської та кредиторської заборгованості за видами та причинами утворення наводиться в пояснювальній записці до річного звіту. В умовах інфляції при проведенні аналізу цих форм на початок року необхідно коригувати на індекс зміни споживчих цін за рік.

За всіма елементами подстатьі 1.10.03.00 відхилення фактичних витрат від касових аналізуються аналогічно, тобто з урахуванням змін залишків відповідного виду матеріальних цінностей і розрахункових статей балансу. При аналізі витрат по цих елементах особлива увага звертається на неприпустимість утворення наднормативних запасів товарно-матеріальних цінностей і виявлення причин їх утворення. Результати аналізу використовуються при розробці кошторису на наступний плановий період.

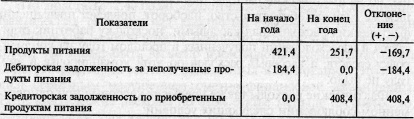

Розглянемо більш докладно аналіз відхилення касових та фактичних видатків по елементу 1.10.03.04 «Продукти харчування» звіту про виконання кошторису витрат дитячої лікарні (табл. 5.9).

Таблиця 5.9

Аналіз заборгованості по продуктах харчування, млн руб.

Як видно з таблиці, вартість залишків продуктів харчування зменшилася на кінець року на 169 700 000 руб., Що означає перевищення фактичних видатків над касовими. У той же час в рахунок погашення дебіторської заборгованості отримано продуктів харчування 184400000 руб. Це говорить про зменшення касових видатків порівняно з фактичними на суму 184 400 000 руб. Збільшення кредиторської заборгованості на 408 400 000 руб. за придбані і витрачені продукти харчування також відображає зменшення касових видатків. Такий стан можна оцінити позитивно, так як воно свідчить про дотримання фінансової та розрахункової дисципліни в дитячій лікарні.

На наступному етапі аналізу встановлюють причини, за якими може мати місце несвоєчасна оплата рахунків за матеріали (відсутність коштів на поточному рахунку, поганий стан розрахункової дисципліни та ін

За подстатье 1.10.04.00 «Відрядження та службові роз'їзди» як касових видатків виступає видача працівнику установи грошового авансу на витрати на відрядження. Якщо працівник представив звіт про відрядження та витрати прийняті до відшкодування, то вони відображаються як фактичні видатки установи. Відхилення фактичних витрат від касових можуть мати місце у випадку, якщо працівник, який отримав з каси установи грошовий аванс на витрати на відрядження, в кінці року в силу якихось причин (не повернувся з відрядження, захворів тощо) не здав звіт про фактично витрачених у відрядженні кошти. При цьому в звіті установи утворюється перевищення касових видатків над фактичними, так як гроші з банку були отримані, але на фактичні видатки вони списані були. У наступному ж році ця обставина, навпаки, спричинить перевищення фактичних видатків над касовими, оскільки працівник відзвітує в израсходовании отримані торік на відрядження коштів, а касових видатків по цьому відрядженні цього року не було.

Фактичні витрати також перевищать касові при одночасному дотриманні наступних умов:

1. Працівник витратив на відрядження коштів більше, ніж отримав з каси установи.

2. Працівник відзвітував по відрядженні, але установа на дату складання звіту не відшкодувала йому розмір перевищення фактично витрачених коштів над отриманої з каси суми авансом.

Наступного року це, навпаки, призведе до перевищення касових видатків над фактичними, так як працівнику буде відшкодована зазначена різниця, а фактична витрата за останнє відрядження буде відображений у звіті минулого року.

При аналізі відхилень фактичних витрат від касових на придбання обладнання та інвентарю (подстатья 2.40.01.00) необхідно враховувати такі особливості їх формування:

1. Фактичні витрати включаються витрати на виготовлення обладнання або інвентарю з наявних в установі матеріалів.

2. Зайве й неиспользуемое обладнання може бути реалізовано, а виручені кошти зараховані на відновлення кредиту, що зменшить касові видатки.

3. Купується обладнання може бути оплачено в централізованому порядку вищестоящою організацією.

Аналіз витрат, пов'язаних з придбанням обладнання та інвентарю, проводиться за даними форми № 5 «Звіт про рух основних засобів». Особливу увагу слід приділяти фактам зростання вартості зайвого і невикористаного устаткування, що є наслідком нераціонального витрачання коштів і недоліків у роботі з реалізації такого обладнання. У нашому прикладі по підстатті 2.40.01.00 «Придбання обладнання і предметів тривалого користування» касові видатки відповідають фактичним.

За подстатье 2.40.03.00 «Капітальний ремонт» перевищення фактичних видатків над касовими говорить про освіту кредиторської заборгованості ремонтно-будівельним організаціям, що може бути викликано виробництвом ремонтних робіт понад затвердженого кошторису та виділених асигнувань. Це є серйозним порушенням кошторисно-фінансової дисципліни. Якщо фактичні витрати за цією статтею менше касових, то, отже, установа чи не виконало плановані ремонтні роботи або складена на них кошторис була завищена. Подальший аналіз повинен показати причини такої розбіжності.

Таким чином, про співвідношення між касовими та фактичними витратами судять за характером зміни залишків по матеріальних і розрахункових рахунках балансу про виконання кошторису витрат. Проте слід враховувати, що маються операції, які ведуть до зміни залишків, але не впливають на суму касових та фактичних видатків. До них відносяться:

- списання за рахунок установи безнадійних боргів і недостач матеріальних цінностей;

- оприбуткування лишків матеріальних цінностей та грошових коштів;

- списання кредиторської заборгованості по закінченні строку позовної давності;

- оприбуткування матеріалів від ліквідації основних засобів;

- перенесення вартості окремих матеріальних цінностей з рахунків матеріальних цінностей на рахунки основних фондів, і навпаки.

Результати перерахованих операцій відображаються у формі № 6 «Звіт про рух матеріальних цінностей» і в довідці до балансу про виконання кошторису витрат. Тому в процесі аналізу співвідношення між касовими та фактичними витратами виявлені зміни залишків необхідно коригувати на величину перерахованих операцій.

Після виявлення і пояснення причин відхилення касових видатків від фактичних необхідно проводити аналіз відхилень касових та фактичних витрат від кошторисних асигнувань.

Інформація, релевантна "5.2. Аналіз співвідношення касових та фактичних видатків лікарні"

- 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 6.3. Аналіз руху та забезпеченості основними засобами

аналізу наявності та руху основних засобів бюджетної установи необхідно додатково використовувати дані оперативного і поточного обліку (акти приймання-передачі основних засобів форми № 1; акти на списання (ліквідацію) основних засобів; дані інвентаризацій; інвентарні картки та їх опис; меморіальні ордери (накопичувальні відомості форми № 438 та форми № 274); книга «Журнал-Головна» та ін.) - 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень

аналізу використовуються дані звіту «Про виконання кошторису доходів і витрат з позабюджетних коштів» (форма № 4). Аналіз відхилень витрат від кошторисних призначень, в таблиці 12.10. Таблиця 12.10 Аналіз відхилень касових та фактичних витрат від призначень за кошторисом {foto226} {foto227} З даних таблиці видно, що економічний університет не виконав план ні за кошторисом доходів, ні по - Три групи найважливіших макроекономічних показників

аналізі, принципово поділяються на три групи: потоки, запаси (активи) і показники економічної кон'юнктури. Потоки відображають передачу цінностей суб'єктами один одному в процесі економічної діяльності, запаси - накопичення і використання цінностей суб'єктами. Потоки являють собою економічні параметри, значення яких вимірюється в одиницю часу, як правило, в розрахунку на рік.