12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень

Для аналізу використовуються дані звіту «Про виконання кошторису доходів і витрат з позабюджетних коштів» (форма № 4).

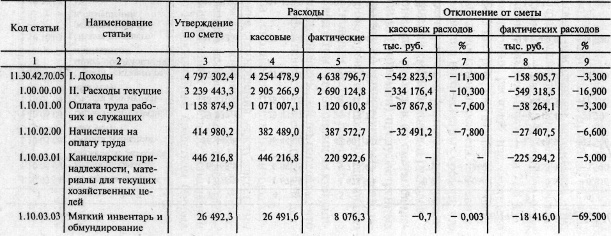

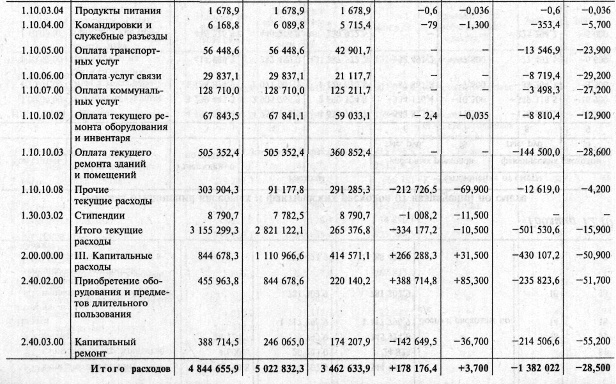

Аналіз відхилень витрат від кошторисних призначень, в таблиці 12.10.

Таблиця 12.10

Аналіз відхилень касових та фактичних витрат від призначень за кошторисом

З даних таблиці видно, що економічний університет не виконав план ні за кошторисом доходів, ні за кошторисом витрат, а отже, і з податків до доходу бюджету.

Дохідна частина кошторису не виконано за касовими доходами на 542 823,5 тис. руб, а за фактичними - на 158 505,7 тис. руб, або на 11,3% і 3,3% (542 823,5 / 4797 302,4 х 100% і 158 505,7: 4797 302,4 х 100%) відповідно. Це пов'язано з невиконанням плану по платному навчанню і діяльності видавничого центру.

Невиконання плану доходів за кошторисом за рік викликало і скорочення витрат. Відхилення від кошторису касових поточних витрат склало -334 177,2 тис. руб., А фактичних -501 530,6 тис. руб. (10,5% і 15,9% відповідно). Слід також зазначити, що відсоток виконання плану по окремих статтях неоднаковий. Так, значне невиконання сталося за такими статтями: «М'який інвентар та обладнання» - на 30,5%, «Оплата послуг зв'язку» - на 70,8%, «Оплата комунальних послуг» - на 72,8%.

Перевищення касових капітальних витрат над кошторисними призначеннями склало 266 288,3 тис. руб., Або 31,5%, що є негативним моментом в діяльності університету. Це свідчить про нецільове використання позабюджетних коштів, що могло з'явитися результатом неякісного планування витрат у розрізі статей при складанні кошторису доходів і витрат.

Аналіз відхилень фактичних витрат від кошторису свідчить про недоиспользовании (економії) передбачених витрат, що не може позитивно характеризувати діяльність університету.

В цілому можна зробити висновок про те, що економічний університет не виконав план ні по доходах, ні по видатках, що свідчить про зниження ефективності позабюджетної діяльності.

Наступним етапом аналізу виконання кошторису з позабюджетних коштів є вивчення співвідношення між касовими та фактичними витратами. Аналіз співвідношення касових та фактичних видатків здійснюється в цілому по кошторису і по окремих її статей з використанням даних звіту про виконання кошторису доходів і витрат з позабюджетних коштів (форма № 4). Проведення такого аналізу аналогічно методикам, розглянутим у розділах 2, 3, 4.

Інформація, релевантна " 12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень "

- 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати - 5.4. Аналіз витрат за статтями кошторису

аналізу встановлюють відхилення фактичних витрат від передбачених у кошторисі як в цілому, так і по окремих видах витрат. Для цього використовуються дані розрахунків до кошторису та бухгалтерські регістри обліку фактичних витрат (табл. 5.11). Таблиця 5.11 Аналіз господарських витрат {foto70} В цілому по лікарні допущені надкошторисних витрати на господарські витрати на загальну суму 3061 - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 9.4. Аналіз використання фонду заробітної плати

аналізу необхідно розглянути абсолютне відхилення по фонду заробітної плати, розраховане за елементами фонду, що дозволить дати оцінку величини цих складових і причин спостережуваного зміни розміру середньої заробітної плати. Розрахуємо абсолютне відхилення фонду заробітної плати за елементами витрат бюджетної класифікації. Як видно з табл. 9.17, позитивна зміна фонду - Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання