2.3. Аналіз бюджетного фінансування

Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з яких є плата за навчання студентів.

Надходження коштів з бюджету здійснюється на підставі затвердженого кошторису витрат. Кошторис на черговий рік видається в липні передує планованому року вищестоящому розпоряднику коштів - Міністерству освіти. Розрахунок показників кошторису здійснюється в розрізі категорій, статей, частин і елементів економічної класифікації видатків.

Як зазначалося раніше, відомча класифікація - це угруповання витрат, що відображає розподіл бюджетних асигнувань за прямими одержувачам коштів. Лінгвістичний університет подведомствен Міністерству освіти, яке за відомчої класифікації має код 075. Функціональна класифікація відображає напрямки виділення коштів з бюджету. Згідно функціональної класифікації видатків, фінансування ЛУ проводиться по розділах 2.06 - наука (підрозділ 01 - фундаментальні дослідження, науково-технічні програми та проекти) і 2.14 - освіта (підрозділ 06 - вищу освіту і 07 - підвищення кваліфікації та підготовка кадрів). Кошториси витрат складаються окремо по кожному підрозділу. У цьому посібнику використовуються дані про фінансування по розділу 2.14 підрозділу 06.

Аналіз фінансування припускає вивчення забезпеченості установи бюджетними коштами, а також повноти їх використання. Для цього планове фінансування порівнюється з фактичним, і проводиться порівняння сум, що надійшли бюджетних коштів з касовими видатками установи.

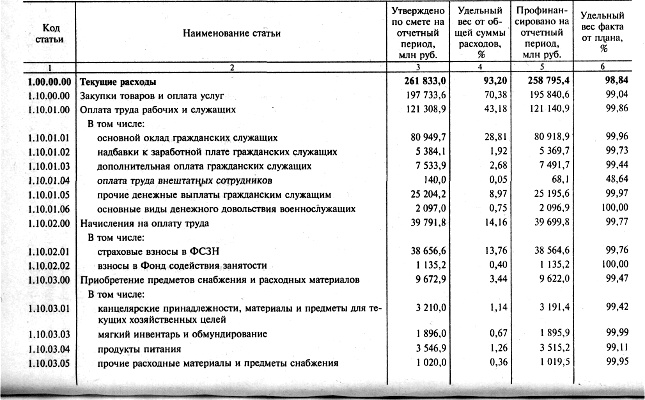

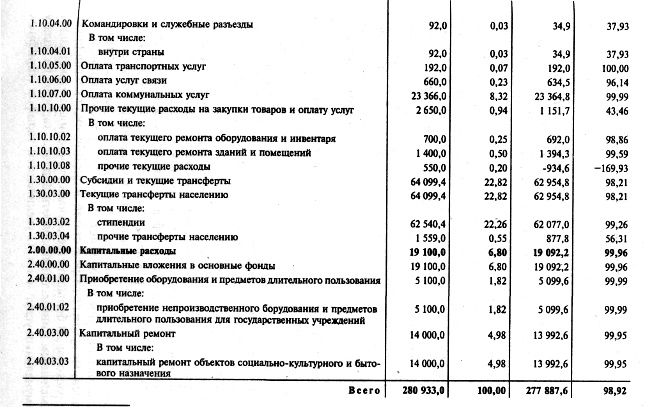

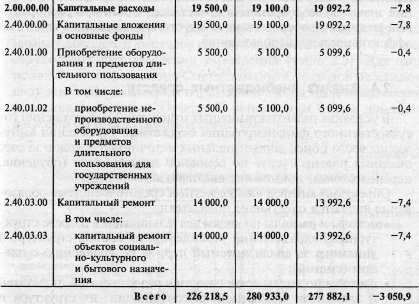

У табл. 2.1 відображені дані по фінансуванню ЛУ на кінець 3-го кварталу наростаючим підсумком з початку року. У графі 3 показані суми планового фінансування в розрізі статей економічної класифікації видатків. Графа 4 показує питому вагу кожної статті в загальній сумі видатків установи. Таким чином, видно, що капітальні витрати мають незначну вагу в загальній сумі - 6,8%, з них 4,98% йде на капітальний ремонт і тільки 1,82% - на придбання обладнання і предметів тривалого користування.

Таблиця 2.1

Кошторисні призначення та фінансування ЛУ на 01.10 2001 *

* Тут і далі наводяться тільки ті статті, по яким заплановано видатки.

Серед поточних витрат найбільшу питому вагу займають статті «Основний оклад цивільних службовців» - 28,81%, що характерно для більшості бюджетних установ, і «Стипендії» - 22,26%, що відображає специфіку діяльності конкретної установи. Найменшу питому вагу мають статті «Відрядження та службові роз'їзди всередині країни» - 0,03% і «Оплата праці позаштатних співробітників» - 0,05%. Аналіз структури витрат дозволяє оцінити відповідність напрями використання бюджетних коштів профілем діяльності установи.

Графа 5 містить суми фактичного фінансування, наданого ЛУ, а графа 6 показує відсоток виконання плану фінансування по кожній статті. По більшості статей відхилення фактичних даних від планових незначно, що говорить про достовірність планування показників кошторису. У зв'язку з новим порядком фінансування через казначейство суми в графі «Профінансовано на звітний період» відображають не кошти на рахунку установи, а кошти, перераховані з рахунку в казначействі на покриття витрат ЛУ. Відповідно, якщо на покриття витрат ЛУ були перераховані приблизно такі суми, які вказані в кошторисі, то кошторис відображає реальну потребу в коштах. З іншого боку, такий аналіз вимагає перевірки кредиторської заборгованості установи, щоб переконатися, що виконання кошторису не супроводжується потребою в додаткових коштах.

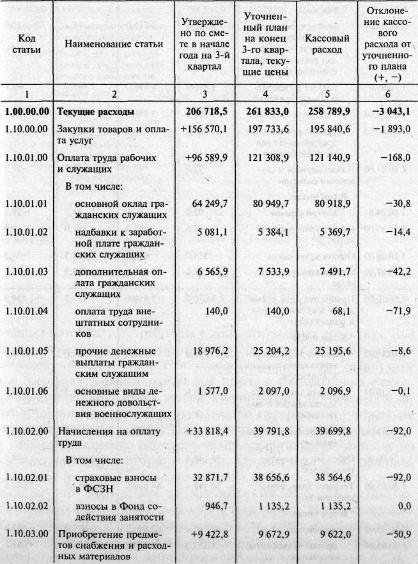

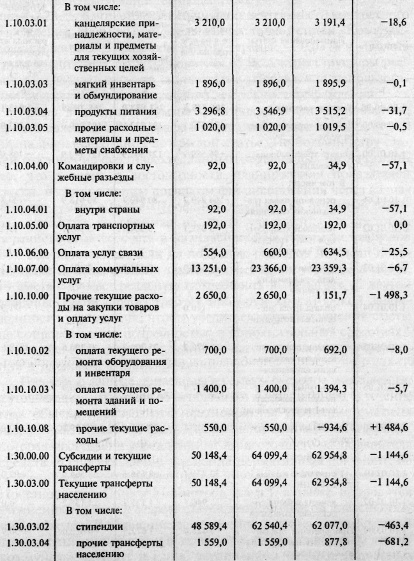

У табл.

Таблиця 2.2

Кошторисні призначення та касові видатки ЛУ на 01.10 2001 р., млн руб.

Планові дані наведені з кошторису видатків установи, а уточнені - зі звіту про виконання кошторису витрат. Протягом року зазвичай проводиться неодноразове уточнення кошторисних призначень. Зміна кошторису оформляється спеціальною довідкою, яка надходить до установи від вищестоящого розпорядника коштів. У довідці дається посилання на нормативний документ, на підставі якого проводиться уточнення (Указ Президента, Постанова Ради Міністрів і т.п.), а також наводяться уточнені суми в розрізі статей економічної класифікації видатків. У більшості випадків уточнення кошторису пов'язані із зміною мінімальної заробітної плати, тарифів на оплату комунальних послуг тощо Із збільшенням тарифів (тарифних

ставок) виникає потреба в додаткових коштах. Для отримання додаткових коштів ЛУ робить запит в вищестояще установа з приблизним розрахунком необхідної суми (перерахунок фонду заробітної плати з урахуванням нових ставок, стипендіального фонду з урахуванням змінилася мінімальної заробітної плати тощо). У першу чергу перерахунок в установі робиться по статтях, пов'язаних з оплатою праці та стипендіями. Суми касового витрати в умовах фінансування через систему казначейства відповідають даним графи «Профінансовано на звітний період». Це пов'язано з тим, що суми виділеного бюджетного фінансування безпосередньо перераховуються на оплату видатків установи. Незначні відмінності можуть зустрічатися в тих випадках, коли касові видатки відновлюються внаслідок зайво перерахованих постачальникам сум, під час депонування заробітної плати тощо

У цілому після переході на казначейську систему роль аналізу фінансування на рівні суб'єкта господарювання дещо знизилася в силу того, що для конкретного бюджетної установи значно скоротилася самостійність при розпорядженні виділеними коштами, а значить, і можливість впливати на ефективність їх використання.

Інформація, релевантна " 2.3. Аналіз бюджетного фінансування "

- 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, що забезпечують створення різних споживчих вартостей - 1.4. Зміст, основні об'єкти аналізу і система економічних показників господарської діяльності бюджетних організацій

аналізу господарської діяльності бюджетних установ є, по-перше, розкриття механізму дії основних факторів, що впливають на економічні показники, по-друге, кількісний вимір факторних впливів на динаміку цих показників, по-третє, якісна оцінка тенденцій розвитку організацій, що фінансуються з бюджету. У процесі аналізу досліджуються причинно-наслідкові зв'язки - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.4. Аналіз позабюджетних коштів

аналізу позабюджетних коштів в системі освіти є наступні показники: - доходи і витрати за видами діяльності та в розрізі структурних підрозділів установи, їх склад, структура і динаміка за аналізований період у порівнянні з планом (кошторисом); - витрати за видами діяльності в розрізі статей, частин і елементів бюджетної класифікації, їх структура і динаміка за - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 3.1. Аналіз забезпеченості установи фінансовими ресурсами

аналізу фінансування є: - оцінка забезпеченості установи бюджетними коштами на основі зіставлення суми фактично виділених коштів з кошторисними призначеннями; - виявлення фактів і причин недофінансування (перефінансування); - оцінка повноти використання виділених засобів; - вивчення організації фінансування (своєчасність затвердження кошторису витрат і - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), на відрядження (6, 1 млн руб.), оплату транспортних послуг (5,4 млн руб.) і - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, в тому числі такого важливого напрямку, як фінансування. Аналіз надходження і використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6