3.1. Аналіз забезпеченості установи фінансовими ресурсами

- оцінка забезпеченості установи бюджетними коштами на основі зіставлення суми фактично виділених коштів з кошторисними призначеннями;

- виявлення фактів і причин недофінансування (перефінансування);

- оцінка повноти використання виділених коштів;

- вивчення організації фінансування (своєчасність затвердження кошторису витрат і надання установі коштів бюджету в міру потреби в них).

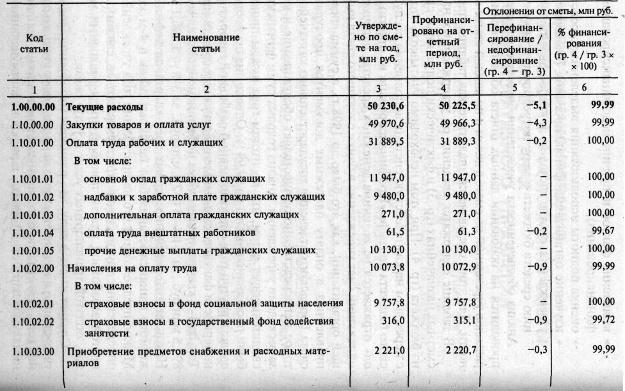

Аналіз забезпеченості установи бюджетними коштами проводиться на підставі даних звіту про виконання кошторису витрат установ по кошторису в цілому і по кожній статті окремо. Для цього складається аналітична таблиця (табл. 3.1).

Таблиця 3.1

Забезпеченість фінансовими ресурсами

У таблиці містяться відомості про затверджені на 2001 р. кошторисних призначеннях (гр. 3) і фактично отриманих засобах з бюджету (гр. 4). При цьому необхідно враховувати, що у зв'язку з переходом на казначейську систему виконання республіканського бюджету за графою «Профінансовано на звітний період» відбивається не величина грошових коштів, перерахованих на поточний рахунок установи в банку з поточного рахунку вищестоящої організації, як це було до 1998 р. , а сума коштів, спрямована в оплату платіжних документів прокуратури з рахунку Міського відділення державного казначейства, яке безпосередньо здійснює обслуговування та контроль за видатками установи. Аналіз річних сум фінансування свідчить про те, що за підсумками року потреби прокуратури були профінансовані на 99,99%.

Слід мати на увазі, що планові призначення, доведені установі на початку звітного періоду, можуть уточнюватися протягом року. Це пов'язано з можливими змінами величини мінімальної заробітної плати, тарифів на комунальні послуги, норм витрат на відрядження. У результаті таких змін у установи, як правило, виникає потреба в додаткових грошових ресурсах.

Таблиця 3.2

Аналіз надходження коштів з поквартальною розбивкою, млн руб.

Протягом 2001 затверджена на початок року сума по кошторису в прокуратурі коректувалася три рази. В основу цих коригувань були покладені підвищення мінімальної заробітної плати, а також інші фактори. Уточнені суми кошторисних призначень наведено в табл. 3.3.

Таблиця 3.3

Уточнення кошторису витрат

Слід зазначити, що таке коригування не повною мірою відображає фактичні зміни купівельної спроможності грошової одиниці в тих випадках, коли аналізований період характеризується високим рівнем інфляції.

Аналіз даних табл. 3.3 підтверджує припущення про те, що проводилися в офіційному порядку уточнення кошторису не повною мірою відповідали змінам реальної купівельної спроможності національної грошової одиниці, наслідком чого спостерігалося приховане недофінансування у 2-му і 4-му кварталі і перефінансування в 3-му кварталі (табл. 3.4). Такий стан справ негативно позначається на якості виконуваних прокуратурою функціональних обов'язків.

Таблиця 3.4

Оцінка фінансування видатків прокуратури в умовах інфляції

На основі представленої інформації також можна зробити висновок про те, що курс національної валюти до долара США за своїми темпами зростання досить значно відстає від темпів зростання індексу споживчих цін. Тому найбільш достовірним вимірником рівня інфляції слід вважати індекс споживчих цін. Звідси для оцінки фінансування видатків прокуратури доцільно брати до уваги його значення.

Інформація, релевантна " 3.1. Аналіз забезпеченості установи фінансовими ресурсами "

- Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, що забезпечують створення різних споживчих вартостей - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 6.4. Аналіз ефективності використання основних засобів

аналіз рівня використання основних фондів здійснювався на виробничому підприємстві, то в якості показника кінцевого результату його діяльності був би взятий обсяг випущеної продукції. Для установ невиробничої сфери характерно те, що їх кінцевий результат, як правило, не має матеріальної форми і існує у вигляді послуг, що надаються, робіт. Тому показником рівня - 7.4. Аналіз руху матеріальних цінностей та зміни їх залишків

аналізу їх руху. Такий аналіз дозволяє виявити повноту витрачання матеріальних цінностей за призначенням і зміна їх залишків. При аналізі, перш за все, доцільно дати загальну характеристику руху матеріалів: збільшення або зменшення їх залишків, зіставлення сум залишків з витраченими на потреби установи сумами за рік і за іншими показниками річного звіту про рух - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по - 11.2. Аналіз дебіторської заборгованості

аналізується окремо. Аналіз дебіторської заборгованості проводять за окремими її видами, за окремими контрагентам, а всередині них - за окремими зобов'язаннями та сумами. Для цього використовуються дані звітності: балансу виконання кошторису видатків бюджетної установи форми № 1 (додаток), звіту форми № 1-м, звіту виконання кошторису доходів і витрат з позабюджетних джерел (форма № 4), дані - 11.3. Аналіз складу, структури і динаміки кредиторської заборгованості

аналіз з дебіторською заборгованістю. Кредиторську заборгованість, як і дебіторську, вивчають в динаміці по установі в цілому, окремих її видах і сумам. Для аналізу використовується тільки достовірна інформація за видами та строками заборгованості. Для цього вивчаються контракти, договори, перевіряється точність записів в боргових зобов'язаннях і відомостей про сплату. При визначенні реального розміру - 11.4. Порівняльний аналіз дебіторської і кредиторської заборгованості

аналізуватися комплексно у взаємозв'язку один з одним. Показовим для порівняльного аналізу дебіторської та кредиторської заборгованості є спеціальний коефіцієнт, що характеризує співвідношення кредиторської та дебіторської заборгованості. Він розраховується як відношення залишків кредиторської заборгованості до залишків дебіторської заборгованості на початок і кінець досліджуваного періоду і