6.4. Аналіз ефективності використання основних засобів

При оцінці ефективності використання всіх об'єктів основних засобів як узагальнюючого показника застосовується фондовіддача. В основі методології розрахунку цього показника лежить співвідношення кінцевих результатів діяльності та вартості основних засобів. Разом з тим методикою розрахунку показника фондовіддачі в наукових та бюджетних установах притаманні особливості, які обумовлені специфікою вимірювання кінцевих результатів їх діяльності. Так, якби аналіз рівня використання основних фондів здійснювався на виробничому підприємстві, то в якості показника кінцевого результату його діяльності був би взятий обсяг випущеної продукції. Для установ невиробничої сфери характерно те, що їх кінцевий результат, як правило, не має матеріальної форми і існує у вигляді послуг, що надаються, робіт.

Тому показником рівня ефективності використання основних засобів в бюджетних установах є фондовіддача, яка представляє собою відношення обсягу наданих послуг до середньорічної вартості основних засобів. Відповідно до загальноприйнятої методикою фондовіддача визначається в розрахунку на 1 000 руб. основних засобів:

ФО=Оу / Ф, (6.11)

де ФО - фондовіддача;

Оу - обсяг послуг у певних одиницях їх вимірювання;

Ф - середньорічна вартість основних засобів, руб.

У бюджетних установах обсяг послуг визначається за допомогою різних натуральних і умовно-натуральних вимірювачів. Так, в якості кінцевого результативного показника діяльності закладів охорони здоров'я виступає або кількість ліжко-днів, або кількість лікарських відвідувань в залежності від типу установи; бібліотек - кількість книговидач. Для аналізованого музичного училища, як і для інших установ освіти, таким показником є кількість учнів.

Таким чином, рівень зміни фондовіддачі свідчить про інтенсивність споживання основних засобів в установі. Цей показник повинен аналізуватися за відносно тривалий проміжок часу, щоб встановити загальну тенденцію його зміни.

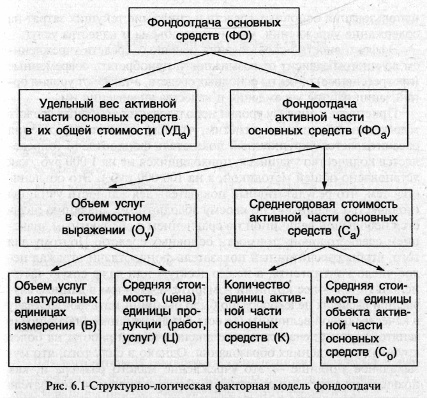

На загальний рівень фондовіддачі впливають ряд факторів першого і другого порядку (рис. 6.1).

Чинниками першого порядку, що впливають на фондоодачу всіх основних засобів, є, по-перше, зміна фондовіддачі активної частини (якісний фактор), а по-друге, зміна питомої ваги активної частини основних засобів (кількісний фактор).

ФО=УДА? ФОа, (6.12)

де ФО - фондовіддача всіх основних засобів;

УДА - питома вага активної частини основних засобів у загальній їх вартості;

ФОа - фондовіддача активної частини основних засобів.

У свою чергу, фондовіддачу активної частини основних засобів можна деталізувати за такими чинниками: кількість одиниць основних засобів активної частини (К), вироблення продукції (робіт, послуг) у натуральному вираженні одиницею об'єкта активної частини (В), середня вартість (ціна) одиниці продукції (робіт, послуг) (Ц), середньорічна вартість активної частини основних засобів (Са). Математична залежність перерахованих показників може бути представлена наступним чином:

ФОа=Оу / Са=(В? Ц) / (К? Со). (6.13)

Для музичного училища прикладом такої залежності можуть бути музичні інструменти, використовувані в процесі навчання. Обсяг послуг може вимірюватися кількістю годин навчального навантаження з використанням цих музичних інструментів. Фактор «ціна одиниці послуг» слід розглядати в тих випадках, коли навчання здійснюється на платній основі.

Причинами зниження загальної фондовіддачі і, зокрема, віддачі активної частини можуть також бути простої; недостатня завантаженість об'єктів активної частини основних засобів в часі і по потужності; наявність зайвих і не встановлених об'єктів; нераціональне їх розподіл за підрозділам установи і т.п. Проведення заходів щодо усунення негативних факторів забезпечує підвищення ефективності використання основних засобів і зниження поточних витрат на утримання установи, збільшення обсягу та якості послуг.

Ефективність використання основних засобів установою в чому залежить від можливості купувати сучасні (прогресивні) об'єкти основних засобів, а також від рівня організації роботи установи та якості управління ім.

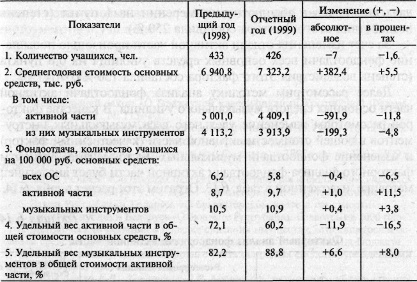

Приступаючи до аналізу рівня використання основних засобів музичного училища, відзначимо, що для даної установи розраховується укрупнений показник фондовіддачі (визначається кількість учнів, що припадають не так на 1000 руб., Як встановлено загальною методикою, а на 100 000 руб.). Це пояснюється тим, що результативний показник діяльності училища (кількість учнів) за своїм абсолютним значенням є невеликою величиною по порівнянням з абсолютним значенням середньорічної вартості основних засобів. Тому для того, щоб розрахований показник фондовіддачі відбивав ціле число контингенту, а не його десяту або навіть соту частину, використовується більш великий вимірювач. Причому в даному випадку при розрахунках доцільно було б приймати фондоотдачу в якості цілої величини (тобто без десяткових знаків після коми), що й робиться в ході аналітичної роботи на більш великих установах освіти. Однак у силу того, що музичне училище - це установа малого розміру і, як правило, з року в рік його кінцевий результативний показник (кількість учнів) суттєво не змінюється, то розрахунок і аналіз фондовіддачі у вигляді цілого числа не дає можливості відстежити фактичні коливання в рівні використання основних засобів, так як вони дуже незначні.

З урахуванням цих зауважень розглянемо показники ефективності використання основних засобів музичного училища (табл. 6.12).

Таблиця 6.12

Аналіз фондовіддачі основних засобів

Таким чином, у нашому прикладі протягом звітного періоду (2001 р.) порівняно з попереднім роком хоча і незначно, але скоротилася кількість учнів у музичному училищі в розрахунку на 100 тис. руб. основних засобів. Показник фондовіддачі в своєму абсолютному вираженні зменшився на 0,4 тис. руб., Або на 6,5%.

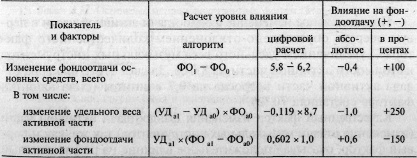

Для того щоб встановити ступінь впливу факторів першого порядку на фондовіддачу, проведемо факторний аналіз з використанням прийому абсолютних різниць (табл. 6.13).

Таблиця 6.13

Факторний аналіз фондовіддачі основних засобів

Отже, найбільш істотний вплив на фондовіддачу основних засобів зробило зменшення на 16,5% питомої ваги активної частини. Під впливом цього чинника фондовіддача знизилася в абсолютному вимірі на 1 пункт (ступінь впливу цього фактора склала 250%).

За рахунок зміни віддачі активної частини відбулося підвищення фондовіддачі всіх основних засобів училища на 0,6 пункту (ступінь впливу цього фактора склала 150%).

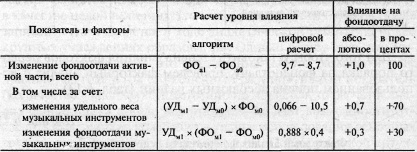

Далі розглянемо методику аналізу фондовіддачі активної частини основних засобів музичного училища. Як чинників розглянемо зміна питомої ваги музичних інструментів у загальній вартості активної частини (якісний фактор) і зміна фондовіддачі музичних інструментів. Алгоритм факторного аналізу фандоотдачі активної частини буде аналогічний методиці, викладеної в табл. 6.13. Відобразимо цей розрахунок в табл. 6.14.

Таблиця 6.14

Факторний аналіз фондовіддачі активної частини

Позитивна зміна фондовіддачі активної частини в першу чергу обумовлено відхиленням кількісного фактора - збільшенням питомої ваги музичних інструментів у вартості активної частини на 8,0%. За рахунок цього фактора віддача активної частини зросла на 0,7 одиниці (сила впливу фактора склала 70%).

Якісний фактор зміни фандоотдачі активної частини (зміна віддачі музичних інструментів) так само, як і перший фактор, надавав позитивний вплив на результативний показник. Зміна віддачі музичних інструментів (3,8%) зумовило підвищення фондовіддачі активної частини на 0,3 одиниці, або на 30%. Це говорить про незначне збільшення інтенсивності використання протягом звітного року музичних інструментів в училищі.

Інформація, релевантна " 6.4. Аналіз ефективності використання основних засобів "

- 4. Раціональність і ірраціональність, суб'єктивізм і об'єктивність праксиологических досліджень

аналізу та відомості. Науковий метод, який доводить розум до цієї точки, абсолютно раціональний. Кінцеву даність можна назвати ірраціональним фактом. Зараз стає модним лаяти суспільні науки за раціоналізм. Найпопулярнішими докорами, висунутими проти економічної науки, є ігнорування ірраціональності життя і реальності і спроби втиснути нескінченну різноманітність - 5. Квазіринок

аналізу економістів і нищівної критики соціалістичних планів. Незвичайно швидкий тріумф наочного доказу того, що в соціалістичній системі неможливий ніякий економічний розрахунок, не має прецедентів в історії економічної думки. Соціалісти не можуть не визнати свого остаточного нищівної поразки. Вони більше не заявляють, що соціалізм незрівнянно краще - Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, що забезпечують створення різних споживчих вартостей - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням