4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

Для виконання видаткової частини бюджету на звітний рік необхідно правильне, цільове та економне витрачання коштів, виділених з бюджету на утримання таких бюджетних організацій, як державні податкові інспекції. Це забезпечується функцією контролю, яка нерозривно пов'язана з аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання.

Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке є головним розпорядником бюджетних коштів. У деяких випадках операції з поточного рахунку проводяться через обслуговується банк: оплата платіжних вимог, виставлених постачальниками; нарахування відсотків банком за користування грошовими коштами.

Мета даної глави - проведення аналізу фінансування податкової інспекції, дослідження та оцінка факторів і причин, що впливають на надходження, розміщення і використання фінансових ресурсів інспекції з метою визначення шляхів підвищення ефективності використання бюджетних коштів.

У процесі аналізу фінансування бюджетних установ використовуються такі джерела інформації:

1) кошторис видатків бюджетної установи та планові розрахунки витрат на утримання установи по кожній статті бюджетної класифікації;

2) звіт про виконання кошторису витрат (форма № 2);

3) баланс виконання кошторису витрат (форма № 1) і прикладена до нього довідка «Про рух сум фінансування з бюджету по субрахунках 230 і 231 (140 і 143) »;

4) звіт про виконання плану по штатах і контингентах по установі (форма № 3);

5) дані бухгалтерського обліку коштів фінансування і витрат (книга обліку асигнувань і витрат);

6) планові дані, норми і нормативи витрат;

7) інформація про фінансування за попередні періоди.

При аналізі фінансування бюджетних установ як прийомів дослідження використовуються: прийом порівняння, прийом угруповання, прийом деталізації, елімінування, абсолютні, середні і відносні величини, логічний прийом аналізу.

Виконання республіканського бюджету здійснюється з використанням програмно-технічного комплексу державного казначейства за правилами, встановленими Міністерством фінансів. Органами державного казначейства на поточні рахунки розпорядників коштів перераховуються суми на отримання коштів за грошовими чеками, оплату платіжних вимог, платіжних доручень, акцептованих банком. Перерахування коштів з поточного рахунку територіального органу державного казначейства здійснюється в межах кошторисних призначень розпорядника коштів за пред'явленими їм платіжними дорученнями. Розпорядник коштів разом з платіжними дорученнями подає до територіального органу державного казначейства первинні документи, що підтверджують обгрунтованість здійснюваних платежів (договори, рахунки, накладні, рахунки-фактури, акти виконаних робіт тощо). Представлені документи повинні підтверджувати обгрунтованість прийняття рішення розпорядником коштів на здійснення платежів (розрахунків) та бути належним чином оформлені (затверджені, підписані або прийняті до виконання) розпорядником коштів. Договори, що укладаються розпорядниками коштів на оплату витрат за рахунок бюджетних коштів, повинні бути узгоджені і зареєстровані в обслуговуючому територіальному органі державного казначейства. Зобов'язання розпорядників коштів щодо здійснення видатків понад встановлені бюджетних призначень (лімітів) фінансуванням з республіканського бюджету не забезпечуються.

Платіжні доручення та документи, що підтверджують обгрунтованість платежу, перевіряються в присутності представника розпорядника коштів. Перевірені і прийняті до виконання первинні документи з позначкою територіального органу казначейства повертаються розпоряднику коштів.

Основним завданням аналізу фінансування є виявлення достатності фінансових ресурсів бюджетних організацій, необхідних для виконання ними своїх функцій, і оцінка повноти їх використання.

У результаті використання коштів фінансування може виникнути економія чи перевитрата фінансових ресурсів. Сума недофінансування або перефінансування за кошторисом визначається за підсумками роботи за рік і являє собою різницю між загальною сумою сточеним кошторисних призначень (графа форми № 2 «Затверджено на звітний період») і касовими видатками або графою звіту форми № 2 «Профінансовано на звітний період».

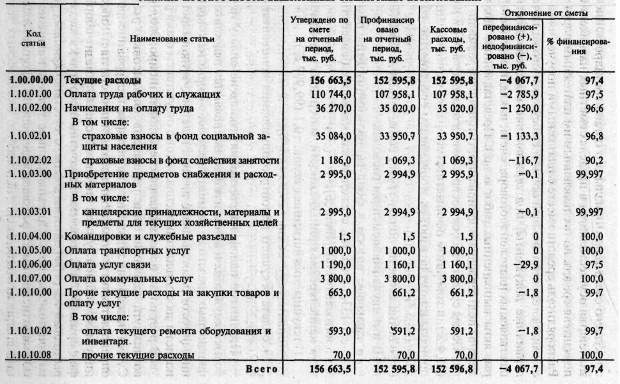

Таблиця 4.1

Аналіз достатності виділених бюджетних асигнувань

Слід враховувати, що графи «Профінансовано на звітний період» і «Касові видатки» збігаються, що обумовлено зміною порядку виконання видатків установи через систему державного казначейства.

Аналіз табл. 4.1 показує, що в державній податковій інспекції (ДПІ) за 2000 р. допущено недофінансування по, основними статтями кошторису. Основною причиною недофінансування стало відсутність коштів у державному бюджеті у зв'язку з важким фінансовим станом країни.

Загальна сума недофінансування склала -4 067,7 тис. руб. (97,4%), у тому числі по підстатті:

- оплата праці робітників і службовців - у розмірі -2 785,9 (97,5%);

- нарахування на оплату праці, всього, -1 250,0 (96,6%).

У тому числі за елементами витрат:

- страхові внески до фонду соціального захисту населення -1 133,3 (96,8%), страхові внески до фонду сприяння зайнятості -116,7 (90,2%);

- канцелярське приладдя, матеріали і предмети для поточних господарських цілей -0,1 (99,997%); »оплата послуг зв'язку -29,9 (97,5%);

- оплата поточного ремонту обладнання та інвентарю -1,8 (99,7%).

Причинами недофінансування коштів на оплату праці робітників і службовців та нарахування на неї є недостатність фінансових коштів на дані подстатьі в бюджеті; скорочення чисельності працюючих протягом року; плинність кадрів; прийняття на роботу молодих спеціалістів з відсутністю стажу роботи; звільнення більше кваліфікованих працівників. Це, в свою чергу, негативно впливає на якість надаваних послуг.

По іншим підстатті причинами недофінансування є недостатність фінансових коштів на дані подстатьі, а також неякісно виконаний ремонт обладнання та інвентарю, невиконання або невідповідність обсягу виконаних робіт даними кошторису, відсутність запасних частин, матеріалів для ремонту, вимушене призупинення робіт з ремонту; неоплачена заборгованість з послуг зв'язку. Це також негативно впливає на якість надаваних послуг, на забезпеченість установ матеріалами, обладнанням та інвентарем, розрахунково-фінансову дисципліну; уповільнює роботу у зв'язку з недостатністю або відсутністю необхідних канцелярських і господарських матеріалів.

Недостатність фінансування за елементами витрат ще більше погіршує ситуацію в ДПІ, так як не виконуються норми і нормативи витрат, на основі яких здійснюється бюджетне планування.

Досить профінансовані такі підстатті, як відрядження і службові роз'їзди; оплата транспортних послуг; оплата комунальних послуг; інші поточні видатки.

Проведений аналіз не дозволяє оцінити дотримання рівномірності фінансування протягом року, що є необхідною умовою для виявлення прихованих причин забезпеченості фінансуванням окремих статей. Джерелами для такого аналізу є наступні документи:

1) затверджений кошторис витрат;

2) довідки на зміну кошторису (уточнена кошторис);

3) звіт про виконання кошторису витрат установ (форми № 2);

4) звіт «Про фінансування та залишки коштів» станом на 31.12.2000 р., який складається в автоматизованій системі органів казначейства в розрізі підрозділів бюджетної класифікації з поквартальною розбивкою з метою звірки сум фінансування, касових видатків, відновлених коштів та залишків асигнувань щокварталу.

Проведемо аналіз дотримання рівномірності фінансування в табл. 4.2.

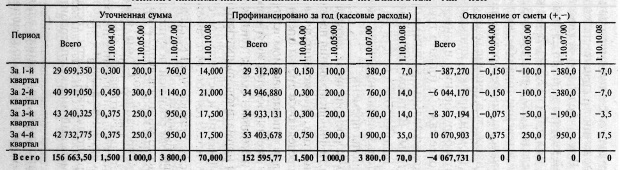

Таблиця 4.2

Аналіз рівномірності фінансування по кварталах, тис, грн.

Аналіз фінансування всередині року з поквартальною розбивкою говорить про нерівномірність фактичного виділення фінансових ресурсів. Так, загальна сума недофінансування склала -4 067,7 тис. руб.; За 1-й квартал -387,3 тис. руб.; За 2-й -6 044,2; за 3-й -8 307,2 тис . руб. Накопичений за три квартали дефіцит був перекритий лише в 4-му кварталі на суму 10 670,9 тис. руб.

Спостерігається нерівномірне надходження асигнувань за таким підстатті, як відрядження і службові роз'їзди; оплата транспортних послуг; оплата комунальних послуг; інші поточні видатки. Обсяг фінансування за цими підстатті за рік склав 100%. За всі три квартали спостерігається недофінансування по цих підстатті, яке покривається в 4-м кварталі. Так, на відрядження та службові роз'їзди сума недофінансування за 1-й квартал склала -0,15; за 2-й -0,15; за 3-й -0,08 тис. руб. На транспортні послуги сума недофінансування за 1-й квартал склала - 100,0; за 2-й -100,0; за 3-й -50,0 тис. руб. На комунальні послуги сума недофінансування за 1-й квартал склала -380,0; за 2-й -380,0; за 3-й -190,0 тис. руб. На інші поточні видатки сума недофінансування за 1-й квартал склала -7,0; за 2-й -7,0; за 3-й -3,5 тис. руб.

Отже, протягом року до ДПІ були труднощі з покриттям витрат на відрядження, транспортні послуги, комунальні та інші поточні витрати.

Протягом року бюджетні установи уточнюють кошторисні призначення. Уточнення кошторису проводиться у випадках зміни мінімальної заробітної плати, тарифів на комунальні послуги, норм витрат на відрядження, штатної чисельності, профілю діяльності та режиму роботи; при зменшенні асигнуванні у зв'язку з невиконанням плану по мережі, штатах і контингентах; при виділенні додаткових асигнувань на утримання установи ; при зменшенні асигнувань у зв'язку з порушеннями кошторисно-штатної дисципліни і перевищенням затверджених фінансових норм і нормативів, виявлених при перевірці кошторисів і в інших ситуаціях.

В ДПІ такі уточнення обгрунтовуються відповідними розрахунками, які представляються до Управління ГК для внесення змін до кошторису витрат по бюджету.

На сьогоднішній день мають місце численні коригування кошторису витрат. Ця ситуація ще більш посилюється постійним недофінансуванням у зв'язку з дефіцитом бюджетних асигнувань. Тому необхідно проаналізувати раціональність використання виділених коштів. Аналіз проводиться з урахуванням зміни курсу долара США та індексу споживчих цін (табл. 4.3).

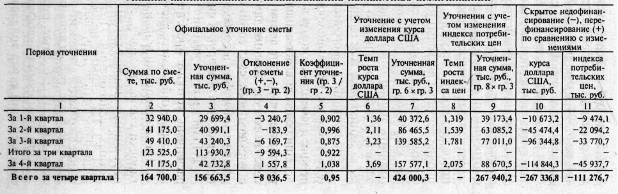

Таблиця 4.3

Аналіз раціональності використання бюджетних асигнувань

Аналіз гр. 1-5 табл. 4.3 показує, що вироблені уточнення кошторисних асигнувань зумовили скорочення фінансування за 2000 рік порівняно з кошторисом на загальну суму 8 036,5 тис. руб. За перші три квартали уточнення кошторису привели до скорочення виділених асигнувань порівняно з кошторисом на 9 594,3 тис. руб. (-7,8%). У тому числі: за 1-й квартал - на 3 240,7 тис. руб. (-9,8%); За 2-й квартал - на 183,9 тис. руб. (-0,4%); За 3-й квартал - на 6169,7 тис. руб. (-12,5%). У 4-му кварталі сума уточненої кошторису зросла на 1 557,8 тис. руб. (+3,8%). Нерівномірність фінансування протягом року обумовлює необхідність маневрувати фінансовими ресурсами, передбаченими кошторисом витрат по бюджету протягом року, з найменш важливих елементів витрат (відрядження, канцелярські приналежності, поточний ремонт обладнання та інвентарю, інші поточні витрати) на найбільш важливі (оплата праці робочими службовцям, послуги зв'язку, комунальні послуги) в межах кварталів та за різні квартали. У такому випадку можна говорити тільки про вимушене недорасхода коштів на одні елементи витрат з метою їх використання на інші елементи за однакові або різні періоди часу.

Це призводить до численних коректувань, порушень норм витрат, незбалансованості фінансування на певні елементи витрат протягом року, закладеного в кошторис.

При більш детальному аналізі визначаються суми відхилень уточненої кошторису від кошторису витрат у поелементному і поквартальному розрізі. Дані для цього аналізу беруться з затвердженого кошторису витрат; довідок на зміну кошторису (уточненій кошториси); книги обліку асигнувань і витрат (форма № 294); звіту (форми № 2); звіту про фінансування та залишках коштів станом на 31.12.2000 г .

Аналіз гр. 1-9 табл. 4.3 свідчить, що квартальні уточнення не відповідають змінам реальної купівельної спроможності грошової одиниці країни і курсу долара США, що призводить до прихованого недофінансування. Сума впливу цих факторів на уточнений кошторис розраховується в гр. 10-11 табл. 4.3. Так, приховане недофінансування у зв'язку зі зміною курсу долара США на розмір уточненої кошторису склало -267 336,8 тис. руб., А вплив змін індексу споживчих цін -111 276,7 тис. руб.

При цьому сума недофінансування, викликана впливом змін курсу долара США, збільшилася в порівнянні з 1-м кварталом: у 2-му кварталі - на 326%, в 3-му кварталі - на 803%, в 4-му кварталі - на 976% .

Сума недофінансування, викликана впливом змін індексу споживчих цін, збільшилася в порівнянні з 1-м кварталом: у 2-му кварталі - на 133%, в 3-му кварталі - на 256%, в 4-му кварталі - на 385%.

Отже, для більш точного обчислення розміру фінансування необхідно коригувати суму уточненої кошторису на індекс зростання цін і курсу долара США.

Слід зазначити, що бюджетні кошти повинні виділятися своєчасно і безперервно. Тільки за цієї умови забезпечується нормальна робота установи та дотримання ним розрахункової дисципліни. Кошти на заробітну плату необхідні до дня її виплати, для розрахунків з підрядником за роботи з капітального ремонту - до моменту здачі об'єктів та подання до оплати розрахункових документів і т.д. Тому при аналізі фінансування терміни надходження грошових коштів на поточні рахунки установ зіставляють з термінами виробництва певних розрахункових операцій, встановлюють кількість, тривалість і частоту затримок виділення коштів.

При аналізі фінансування також встановлюється повнота використання виділених асигнувань. Однак з переходом на казначейську систему виконання бюджету даний аналіз втрачає свою актуальність, так як в цьому випадку фінансування і касовий витрата відбуваються одночасно. Отже, створення казначейської системи забезпечує жорсткий контроль над фінансовими ресурсами.

Інформація, релевантна "4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами"

- 31.4. Методи і порядок проведення документальних перевірок

аналізу великої кількості документів за відпущений невеликий термін вимагає застосування статистичних методів оцінки ризику невиявлення помилок і порушень. При документальних перевірках використовуються методи суцільний і вибіркової перевірки. Як правило, ці методи поєднуються один з одним. Деякі об'єкти обліку перевіряються суцільним методом, тобто перевіряються всі документи і записи в регістрах - Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 11.3. Аналіз складу, структури і динаміки кредиторської заборгованості

аналіз з дебіторською заборгованістю. Кредиторську заборгованість, як і дебіторську, вивчають в динаміці по установі в цілому, окремих її видах і сумам. Для аналізу використовується тільки достовірна інформація за видами та строками заборгованості. Для цього вивчаються контракти, договори, перевіряється точність записів в боргових зобов'язаннях і відомостей про сплату. При визначенні реального розміру - 4.5. Кредитний консалтинг

аналізі, обгрунтуванні перспектив розвитку і використання науково - технічних та організаційно - економічних інновацій з урахуванням предметної області і проблем клієнта. Консалтинг вирішує питання управлінської, економічної, фінансової, інвестиційної діяльності організацій, стратегічного планування, оптимізації загального функціонування компанії, ведення бізнесу, дослідження та - ЕПОХА вузького ТИМЧАСОВОГО кругозір

аналізувати країни з високими і підвищуються темпами заощаджень, то виявляється, що або в них є обов'язкові заощадження (Сінгапур із заощадженнями в 50%), або у них є тільки ринки капіталу, що не дають в борг для споживання, що фінансові експерти називають «недорозвиненими» (Китай із заощадженнями в 40%). Ні в одній з цих країн поведінку людей по відношенню до заощадження не - Агрегирование

аналіз вимагає агрегування, тобто об'єднання окремих елементів в одне ціле, в агрегат, сукупність. Агрегирование дозволяє виділити такі сукупності, як макроекономічні агенти, макроекономічні ринки, макроекономічні взаємозв'язки, макроекономічні показники. Агрегирование, засноване на виявленні найбільш типових рис поведінки макроекономічних агентів, дає можливість - 1. Суспільне відтворення та кругообіг доходів і продуктів

аналізу. Його робота «Економічні таблиці» та статті «Зерно», «Фермери» та ін відкрили Даний напрямок в економічних дослідженнях. Пізніше до процесу відтворення в масштабах суспільства звернувся К. Маркс. Він створив теорію відтворення суспільного капіталу. Всі суспільне виробництво поділяється на виробництво засобів виробництва (1 підрозділ) і виробництво предметів - Три групи найважливіших макроекономічних показників

аналізі, принципово поділяються на три групи: потоки, запаси (активи) і показники економічної кон'юнктури. Потоки відображають передачу цінностей суб'єктами один одному в процесі економічної діяльності, запаси - накопичення і використання цінностей суб'єктами. Потоки являють собою економічні параметри, значення яких вимірюється в одиницю часу, як правило, в розрахунку на рік. - 3. Споживання та заощадження в масштабі національної економіки

аналіз пряму, що утворить кут 45 ° з віссю X (рис. 14.6). Економічний сенс цієї прямий полягає в наступному: весь дохід витрачається на споживання без залишку, середня схильність до споживання дорівнює одиниці, гранична схильність до споживання, яка виражається в нахилі прямої до осі X, дорівнює середній і також дорівнює одиниці. У цьому випадку лінія 45 ° являє собою лінію наявного