11.3. Аналіз складу, структури і динаміки кредиторської заборгованості

Доцільно вивчити склад і структуру кредиторської заборгованості, що сталися зміни, провести порівняльний аналіз з дебіторською заборгованістю.

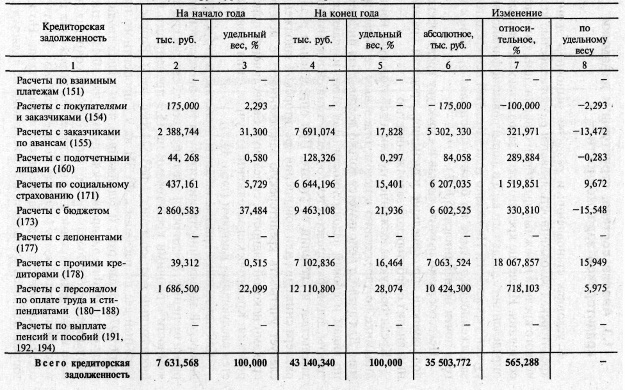

Кредиторську заборгованість, як і дебіторську, вивчають в динаміці по установі в цілому, окремих її видах і сумам. Для аналізу використовується тільки достовірна інформація за видами та строками заборгованості. Для цього вивчаються контракти, договори, перевіряється точність записів в боргових зобов'язаннях і відомостей про сплату. При визначенні реального розміру зниження або підвищення кредиторської заборгованості слід враховувати кредиторську заборгованість з закінченими термінами позовної давності, списану на збільшення фінансування. Кредиторська заборгованість установи характеризується наступними даними (табл. 11.8).

Таблиця 11.8

Аналіз структури та динаміки кредиторської заборгованості

Як показують дані таблиці, в складі і структурі кредиторської заборгованості інституту за рік відбулися деякі зміни. Збільшилася питома вага кредиторської заборгованості з іншими кредиторами на 15,9 процентного пункту (абсолютне зростання склав 7 063,524 тис. руб.). Зріс також питома вага за розрахунками з ФСЗН на 9,7 процентного пункту, або 6 207,035 тис. руб., Та заборгованості з оплати праці та виплати стипендій на 5,6 процентного пункту, або 10 424,3 тис. руб. Питома вага інших видів заборгованості скоротився. Однак в абсолютній сумі і у відносному вираженні кредиторська заборгованість зросла по всіх статтях. Виняток становлять розрахунки з покупцями і замовниками. Але кредиторська заборгованість по цій статті взагалі не є характерною. Зростання кредиторської заборгованості на кінець року щодо його початку склав 565,3%, або 35 508,772 тис. руб. Найбільші темпи зростання були у заборгованості по заробітній платі та стипендіях, за розрахунками з ФСЗН, а також за розрахунками з іншими кредиторами.

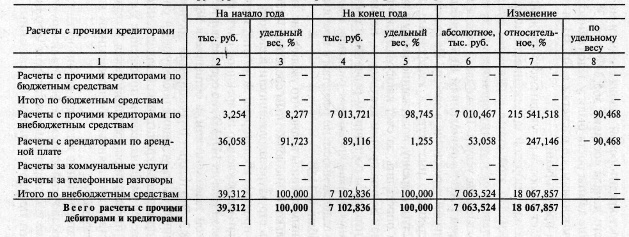

Виникає питання, в результаті чого відбулося зростання більш ніж в 18 000 разів кредиторської заборгованості за розрахунками з іншими кредиторами. За цією статтею відображаються суми неоплачених рахунків постачальників та інших організацій за отримані від них товари та надані послуги. Також тут врахована заборгованість інституту перед НАН по відрахуваннях 10% прибутку, одержуваної від здачі площ установи в оренду. На окремих субрахунках відображені переплати інституту за телефонні розмови, комунальні послуги та оренду, підлягають заліку в наступні місяці. Щоб визначити, за рахунок яких заборгованостей стався такий стрибок боргів іншим кредиторам, не є членом чи він послабленням контролю за станом розрахунків і пов'язаних з цим незабезпечених фінансуванням витрат, проаналізуємо кредиторську заборгованість за розрахунками з іншими кредиторами за даними таблиці 11.9.

Таблиця 11.9

Аналіз структури та динаміки розрахунків з іншими кредиторами

За даними таблиці видно, що збільшення заборгованості відбулося тільки з позабюджетних коштів інституту.

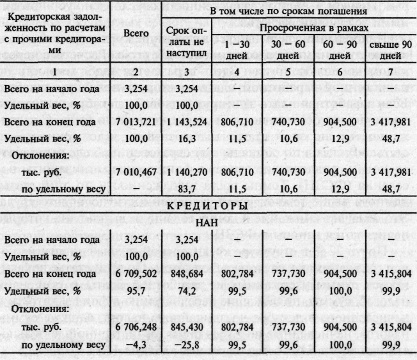

Для підтвердження того, що кредиторська заборгованість не викликана простроченням платежів, її деталізують за сумами, строками платежу і конкретним кредиторам. Це необхідно, щоб не допустити прострочення платежів і пов'язаних з цим штрафних санкцій, а також встановити пріоритет і послідовність погашення боргових зобов'язань.

На цьому субрахунку відображається не тільки заборгованість за отримані, але неоплачені товари та послуги, а й зобов'язання установи за відрахуваннями податків з прибутку до бюджету НАН.

Для вивчення кредиторської заборгованості, відображеної на субрахунку 178.2, за термінами виникнення і виділення заборгованості НАН згрупуємо дані інституту в таблиці 11.10.

Таблиця 11. 10.

Аналіз кредиторської заборгованості за термінами погашення

Отримана інформація дозволяє сказати, що за рік структура кредиторської заборгованості за термінами погашення сильно погіршилася й інституту слід терміново почати погашення прострочених боргів. Заборгованість, термін оплати якої не настав, становить тільки 16,3%, а заборгованість, прострочена понад 90 днів, - 48,7%, то є величезне зростання кредиторської заборгованості за рахунком 178 (в 18 000 разів) відбувся за рахунок простроченої заборгованості. Така ситуація була б неможлива, якби 99,9% цієї заборгованості не були б боргами вищестоящій установі - НАН. Таким чином, заборгованість за неоплаченими рахунками постачальників становить на кінець року 4,3%, або 303,939 тис. руб. Це в основному заборгованість по МБП: інструментам, приладам, CD-дискам, посуді (близько 85%), а також по запчастинах до автомобілів і комп'ютерів. Причому 97% цієї заборгованості обумовлено встановленими умовами розрахунків.

Найбільшу питому вагу в структурі кредиторської заборгованості займає заборгованість за статтею «Розрахунки з персоналом з оплати праці». Тут відображається заборгованість з нарахованої заробітної плати за другу половину грудня. Якщо заробітна плата за другу половину грудня виплачена достроково, то залишку за цією статтею не повинно бути. З заборгованістю по цій статті взаємопов'язана заборгованість за статтею «Розрахунки по соціальному страхуванню», де відображаються суми, що підлягають внеску до фонду соціального захисту населення (ФСЗН). Темпи зростання заборгованості за цією статтею набагато вище темпів зростання заборгованості з оплати праці. Це означає зниження до кінця року частки виплат, на які нараховуються внески до ФСЗН.

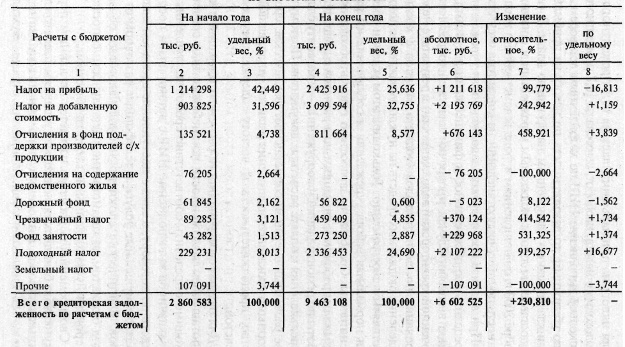

Майже 22% у структурі кредиторської заборгованості на кінець року займають розрахунки з бюджетом. За цією статтею показуються суми утриманих із заробітної плати та стипендій податків, суми, що підлягають перерахуванню до фонду зайнятості та нарахованого в грудні надзвичайного податку, а також суми податків, нараховані за результатами господарської діяльності інституту.

Таблиця 11.11

Аналіз кредиторської заборгованості за розрахунками з бюджетом

Структура податків інституту досить стабільна. Деякі зміни пов'язані з перерозподілом частки по заборгованості перед бюджетом між податком на прибуток і прибутковим податком.

Частка податку на прибуток знизився на 16,8 процентного пункту, а прибуткового податку, навпаки, зросла на 16,7 відсоткового пункту. Оскільки виконання НДР по госпрозрахунковим договорами в 2000 р. було збитковим, то заборгованість з податку на прибуток і ПДВ виникла тільки по нарахуваннях на орендну плату. В результаті надання пільги бюджетним установам і організаціям у листопаді 2000 р. за відрахуваннями до фонду відомчого житла заборгованість з цього виду відрахувань на кінець року відсутня.

При аналізі кредиторської заборгованості установи важливо визначити його забезпеченість фінансовими ресурсами. З цією метою виявляють випадки прострочення платежів (утворення простроченої кредиторської заборгованості) у результаті недофінансування по кошторису видатків бюджету розрахунків з кредиторами. Виділення бюджетних коштів на потреби установи має здійснюватися своєчасно. Тільки за цієї умови забезпечується нормальна робота установи та дотримання ним розрахункової дисципліни. Кошти на заробітну плату необхідні до дня її виплати робітникам і службовцям, для розрахунків з підрядниками за роботи з ремонту будівель та споруд - до моменту здачі робіт і пред'явлення до оплати розрахункових документів. Тому при аналізі розрахункових операцій зіставляють фактичні терміни з договірними термінами здійснення розрахунків, встановлюють кількість, тривалість і частоту затримок здійснення розрахунків.

Для оцінки своєчасності розрахункових операцій та контролю за погашенням заборгованості з позабюджетних коштів необхідно визначити відповідність термінів надходження коштів від замовників за виконання НДР з датами плану надходження коштів за договором, а також надходження орендної плати, плати за комунальні послуги і телефонні розмови від орендарів. Фактичні терміни погашення податкових зобов'язань перед бюджетом з господарської діяльності зіставляються з термінами, встановленими законодавством.

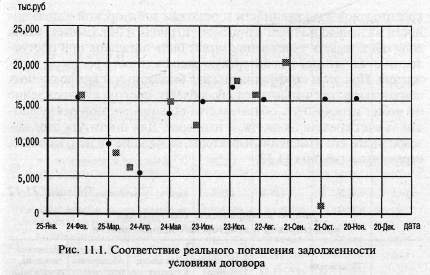

Своєчасність розрахунків вивчається за даними первинних документів: банківських, касових, умовами розрахунків господарських договорів, авансовими звітами. Аналіз здійснюється за окремими видами платежів. Наприклад, відобразимо бухгалтерські дані за розрахунками з ВО «Нафтан» за матеріали для наукових цілей на графіку (рис. 11.1).

На графіку точками показані суми, сплачені інститутом, дати їх перерахування та відповідність сум і дат договірними умовами. Графік відображає, що погашення заборгованості вироблялося в основному своєчасно, хоча і не завжди в повному обсязі. Але зустрічаються й випадки прострочення платежу, як в липні. Наприкінці року було допущено утворення значної суми простроченої кредиторської заборгованості.

Інформація, релевантна " 11.3. Аналіз складу, структури і динаміки кредиторської заборгованості "

- 11.2. Аналіз дебіторської заборгованості

Дебіторська заборгованість бюджетної установи за коштами бюджетного фінансування являє собою такий стан розрахунків, при якому допущено відволікання асигнувань з бюджету і використання їх іншими організаціями чи особами. Збільшення або зменшення дебіторської заборгованості робить великий вплив на фінансове становище установи та від контролю за її рухом безпосередньо - Процентна ставка

В економічній літературі має місце тлумачення відсотка у вузькому сенсі (як плати за наданий кредит) і в широкому сенсі (як доходу, одержуваного в результаті використання фактора капіталу). У марксистській літературі відсоток розглядається як одна з форм прибутку. Остання має два види - підприємницький дохід і позичковий відсоток. Та частина прибутку, яку виплачує позичальник - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

Правильність обліку доходів і витрат бюджету забезпечується єдністю системи бюджетного обліку, в основі якої лежить бюджетна класифікація, що передбачає науково обгрунтовану, обов'язкову угруповання доходів і витрат бюджету за однорідними ознаками, закодованим в певному порядку. Бюджетна класифікація використовується для складання і виконання бюджетів і покликана забезпечити - 3.4. Аналіз складу і структури витрат

За даними балансу виконання кошторису та місячного звіту про витрачання коштів, виділених з республіканського бюджету на 1 січня 2002 р., за наведеними в розділі 2 формулами можна визначити величину касових та фактичних видатків , вироблених прокуратурою за 2002 р. Так, КР=Он.г + П - Ок.г, (3.1) де Он.г - залишки грошових коштів на поточних рахунках установи на початок року (1,3 млн - 7.3. Аналіз ефективності використання матеріалів

В умовах недостатньої забезпеченості ТМО джерелами фінансування, необхідними для задоволення потреб у матеріальних ресурсах, найважливішим напрямком підвищення ефективності діяльності організації є економне витрачання матеріалів. Економія матеріальних ресурсів має першорядне значення для галузей матеріального виробництва. Водночас не втрачає вона своє - 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

Аналіз забезпеченості продуктами харчування ГБ слід почати з вивчення складу і структури їх запасів на початок і кінець року. Інформація про залишки продуктів харчування в цілому відображена у Звіті про рух матеріальних цінностей форми № 6, а в розрізі груп продуктів харчування - в оборотних відомостях руху матеріальних цінностей по складу продуктів харчування на 1 січня і 31 грудня 2001 Для - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

Головним джерелом фінансових ресурсів наукових організацій є бюджетні асигнування. Вони надходять в затверджених розмірах під певні обсяги робіт, штати і контингенту в порядку кошторисного фінансування. Однак необхідно враховувати, що кошти державного бюджету першочерговим, але не єдине джерело покриття витрат наукових організацій. Останнім часом розширюється - Глосарій

А Абсолютна межа бідності - мінімальний рівень життя, який визначається на основі фізіологічних потреб людини в продуктах харчування, одязі і житло, тобто на базі вартості кошика товарів, достатніх для задоволення основних потреб людини Абсорбційний підхід - кейнсіанський підхід до проблем платіжного балансу, що пропонує для його поліпшення насамперед підвищувати - § 34. Реальна заробітна плата, доходи населення і їх використання

Зміни реальної заробітної плати і фактори, що їх визначають. Структура доходів сім'ї та їх використання Зміни реальної заробітної плати і фактори, що їх визначають. Динаміка реальної заробітної плати виявляється за допомогою індексу вартості життя, що визначається шляхом зіставлення суми, виплаченої працівниками за придбання необхідних засобів до існування. Оскільки заробітна - 31.4. Методи і порядок проведення документальних перевірок

Методи перевірок. При документальних перевірках податковий інспектор стикається зі значною трудомісткістю проведеної роботи. Більший обсяг переробки інформації викликає необхідність оптимізації методів перевірок: визначення центрів відповідальності, дослідження руху потоків інформації, знаходження ключових точок контролю і т. п. Необхідність перевірки та аналізу великої кількості