11.4. Порівняльний аналіз дебіторської і кредиторської заборгованості

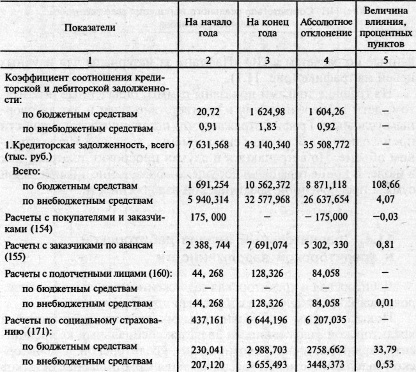

Показовим для порівняльного аналізу дебіторської та кредиторської заборгованості є спеціальний коефіцієнт, що характеризує співвідношення кредиторської та дебіторської заборгованості. Він розраховується як відношення залишків кредиторської заборгованості до залишків дебіторської заборгованості на початок і кінець досліджуваного періоду і показує, яка частка зобов'язань установи може бути погашена при надходженні абстрактних у дебіторську заборгованість ресурсів установи. При цьому коефіцієнти для бюджетних та позабюджетних зобов'язань розраховуються осібно, оскільки установа не може перекривати зобов'язання по госпрозрахункової діяльності за рахунок коштів бюджету, і навпаки. Для інституту цей коефіцієнт, його зміна і фактори, що зробили на нього вплив, відображені в таблиці 11.12.

Таблиця 11.12

Аналіз коефіцієнта співвідношення кредиторської та дебіторської заборгованості

З таблиці видно, що до кінця року забезпеченість кредиторської заборгованості заборгованістю установі знизилася як за бюджетними, так і з позабюджетних коштів.

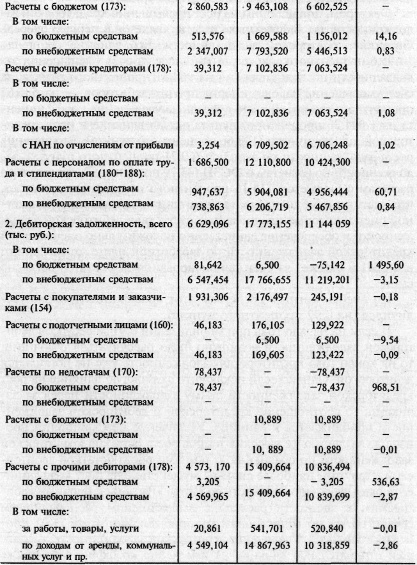

Фактором, що вплинув на зростання перевищення кредиторської заборгованості для бюджетних коштів, є в першу чергу зниження дебіторської заборгованості. Його вплив склало 1 495,6 процентного пункту, в тому числі за рахунок зменшення заборгованості щодо недостач - на 968,51 процентного пункту, за рахунок зменшення заборгованості інших дебіторів - на 536,63 процентного пункту. У свою чергу на збільшення коефіцієнта на 1 604,26 процентного пункту вплинув і зростання кредиторської заборгованості (108,66 процентного пункту). Це вплив зростання заборгованості по зарплаті (60,71 процентного пункту), заборгованості за розрахунками з ФСЗН (33,79 процентного пункту) і за розрахунками з бюджетом (14,16 процентного пункту). Це означає, що інститут наблизився до вимог по виконанню бюджетного кошторису, які припускають відсутність дебіторської заборгованості та забезпечення єдино позитивно оцінюваної кредиторської заборгованості по заробітній платі, відрахуваннях до ФСЗН і бюджет за рахунок фінансування цих статей згідно з кошторисом.

По позабюджетних коштах цей коефіцієнт також збільшився (на 0,92 процентного пункту).

І якщо на початок року при мобілізації 0,91% ресурсів дебіторської заборгованості можливе було розрахуватися з боргами, то на кінець року кредиторська заборгованість вже не погашається дебіторської. Однак якщо виключити зробила вплив на зростання кредиторської заборгованості суму заборгованості перед замовниками, то співвідношення кредиторської та дебіторської заборгованості наближається до одиниці. Збільшення коефіцієнта відбулося за рахунок більш високих темпів зростання залишків кредиторської заборгованості порівняно з темпами зростання залишків дебіторської. При цьому найбільш сильний вплив на зростання коефіцієнта надавала заборгованість за статтею «Розрахунки з іншими дебіторами», зокрема розрахунки з вищим розпорядником коштів НАН по відрахуваннях від прибутку інституту (1,02 процентного пункту). Збільшення дебіторської заборгованості, що зробила негативний вплив на зміну коефіцієнта, також відбулося за статтею «Розрахунки з іншими дебіторами і кредиторами» по спецзасобам від надання послуг по здачі площ в оренду, плату за комунальні послуги та телефонні розмови (вплив на коефіцієнт -2,86 процентного пункту).

В умовах ринкового механізму господарювання існують певні принципи взаємовідносин із замовниками та постачальниками, які спрощено можна викласти наступним чином: «Кредити замовника на строк менший, ніж той, на який отримуєш кредит у постачальника». При угоді обов'язково визначай платоспроможність партнера і репутацію постачальника. У процесі аналізу слід встановити, чи відповідають розрахунково-платіжні відносини установи цим умовам, як воно вдосконалює умови розрахунків з постачальниками, замовниками, орендарями та іншими юридичними і фізичними особами.

Тривалість кредиту замовникам, покупцям, постачальникам і ін

Періодичність повернення короткострокової заборгованості різним кредиторам: постачальникам товарно-матеріальних цінностей, персоналу з оплати праці, бюджету з податків, підзвітним особам, замовникам за авансами і іншим суб'єктам господарювання виражається в показнику погашаемости кредиторської заборгованості.

Розрахунок показників оборотності і погашаемости здійснюється за єдиним методологічним принципом, в основі якого лежить розподіл середніх залишків за бухгалтерськими рахунками на уменьшающий ці рахунки оборот. Таким чином, для рахунків активів у знаменнику береться оборот по кредиту, а для рахунків пасивів - оборот за дебетом. Саме операції, що призводять до зменшення рахунку, вказують на завершення процесу проходження коштів за цим рахунком (тобто на повний оборот) і характеризують тим самим рух вартості по даному об'єкту обліку. Для бюджетних установ можна показник оборотності розрахувати за формулою

де п - кількість днів досліджуваного періоду;

Дн - дебіторська заборгованість на початок періоду;

Дк - дебіторська заборгованість на кінець періоду;

КО - сума погашеної кредиторської заборгованості.

Де n - кількість днів досліджуваного періоду;

Кн - кредиторська заборгованість на початок періоду;

Дк - кредиторська заборгованість на кінець періоду ;

ДО - сума погашеної дебіторської заборгованості.

Для того, щоб зіставити середній термін обороту дебіторської заборгованості та погашення наявних боргових зобов'язань за розрахунками з кредиторами, розрахуємо показники оборотності і погашаемости для інституту за 2000 р.

Показник оборотності дорівнюватиме 6 днях:

(6 550,658 + 17 773,155) / 2? 360/782 333,621=6.

Показник погашаемости дорівнює 12 дням:

(7 631,570 + 43 140,341) / 2? 360/768 486,617=12.

Таким чином тривалість перебування позикових коштів у розпорядженні установи в середньому в 2 рази більше, ніж знаходження ресурсів установи в обороті інших юридичних і фізичних осіб. На показник оборотності вплинули дебетові залишки і обороти по кредиту кожного субрахунка: 154 «Розрахунки з покупцями і замовниками» -0,49; 155 «Розрахунки із замовниками з авансів» -0,8; 160 «Розрахунки з підзвітними особами» -0, 01; 171 «Розрахунки за соціальним страхуванням» -0,67; 173 «Розрахунки з бюджетом» -1,48; 178 «Розрахунки з іншими дебіторами і кредиторами» і 180 «Розрахунки з оплати праці» -9,03. Воно підказує, що для того щоб період повернення боргів установі скоротився ще більше, необхідно прискорити отримання боргів від орендарів. На погашаемости заборгованості вплив цих факторів наступне: 154 «Розрахунки з покупцями і замовниками» -3,73; 155 «Розрахунки із замовниками з авансів» -1,57; 160 «Розрахунки з підзвітними особами» -0,07; 171 «Розрахунки за соціальним страхуванням »-1,48; 173« Розрахунки з бюджетом »-3,37; 178« Розрахунки з іншими дебіторами і кредиторами »-5,71 і 180« Розрахунки з оплати праці »-14,97. При розрахунку цих показників були взяті всі рахунки, відображені в балансі виконання кошторису витрат в розділі «Розрахунки». Але для отримання більш вірних результатів можна виключати дані по окремих рахунках. Наприклад, 171, 173 і 180 по, показником оборотності і 154, 155 за показником погашаемости, так як заборгованість по них не означає отримання або витрати грошових коштів.

Для більш точної оцінки співвідношення термінів обороту необхідно враховувати, що для їхнього розрахунку використовуються фіксовані дані на певну дату. Тому зміна показників оборотності і погашаемости не завжди відображає зміну політики управління розміщення коштів установи. Фактором, що впливає на зміну даного показника, є також зміна розподілу дебіторської та кредиторської заборгованості в часі.

Позитивною для фінансового стану установи буде ситуація, коли його дебіторська заборгованість буде перекриватися кредиторською заборгованістю. В умовах інфляції дебіторська заборгованість, як і багато інших активи і пасиви, знецінюється. У зв'язку з цим необхідно підрахувати втрати від її знецінення та визначити реальну суму заборгованості. Вона визначаться шляхом коригування середньорічних залишків дебіторської заборгованості на рівень інфляції за рік. За даними Міністерства статистики та аналізу, в грудні 2001 р. в порівнянні з груднем 2000 індекс цін виробників на промислову продукцію виробничо-технічного призначення склав 317,2%. Тобто можна вважати, що рівень інфляції дорівнює 3,17 рази. За анализируемому установі середньорічні залишки дебіторської заборгованості склали 12 161,907 тис. руб. за 2001 р. Отже, у зв'язку з інфляційними процесами дебіторська заборгованість знецінилася на суму:

12 161,907 / 3,172=3 834,145 тис. руб. - Реальна сума середньорічної дебіторської заборгованості;

12 161,907 - 3 834,145=8 327,762 тис. руб. - Сума знецінення дебіторської заборгованості або втрат, пов'язаних з інфляцією.

Середньорічні залишки кредиторської заборгованості з даного установі становили у звітному році 25 385,955 тис. руб. В результаті інфляційних процесів вона також знецінилася:

25 385,955 / 3,172=8 003,138 тис. руб. - Реальна сума кредиторської заборгованості;

25 385,955 - 8 003,138=17 382,817 тис. руб. - Сума економії від знецінення кредиторської заборгованості.

У кінцевому підсумку від зміни суми дебіторської та кредиторської заборгованості (в результаті інфляції) установа отримала реальну економію в розмірі перевищення економії від знецінення кредиторської заборгованості втрат, пов'язаних із знеціненням дебіторської заборгованості. Таким чином, отримана економія дорівнює 9 055,055 тис. руб. (17 382,817 тис. руб. - 8 327,762 тис. руб.). Перевищення кредиторської заборгованості установи над дебіторської сприятливо позначається на фінансовому становищі інституту і забезпечує його додатковими джерелами коштів. Важливо тільки контролювати цю тенденцію і не допускати посилення залежності від цього джерела.

Вивчення стану розрахункових статей балансу з виконання кошторису бюджетних коштів дає підставу говорити про дотримання інститутом розрахунково-фінансової дисципліни. Розрахунки з іншими дебіторами і кредиторами, а також з підзвітними особами, за винятком розрахунків за незакінченими відряджень, повністю закриті. Дебіторська заборгованість щодо недостач і прострочена заборгованість з іншими дебіторами протягом року стягнута з винних осіб і підприємств-боржників.

Кредиторська заборгованість утворена тільки перед працівниками із заробітної плати за другу половину грудня, відрахуванням до ФСЗН і за розрахунками з бюджетом за грудень. Це є не тільки результатом добре налагодженої системи контролю та роботи адміністрації інституту, але і наслідком дуже невеликих обсягів фінансування. Надалі слід підтримувати існуючу систему контролю та створювати умови для поліпшення схоронності товарно-матеріальних, грошових та інших цінностей.

Основна частка заборгованості утворена з позабюджетних коштів інституту. Причому як з дебіторської, так і по кредиторської заборгованості вона сконцентрована в основному на рахунку 178 «Розрахунки з іншими дебіторами і кредиторами» як суми непогашеної орендної плати і як суми заборгованості інституту перед НАН з відрахувань частини прибутку, отриманого від оренди.

В інституті реалізується хороша політика управління фінансовими ресурсами, так як дебіторська заборгованість обертається швидше, ніж погашається кредиторська заборгованість. За 2001 р. накопичилася велика сума простроченої кредиторської заборгованості, тому необхідно розробити план по її поступового погашення.

Інформація, релевантна " 11.4. Порівняльний аналіз дебіторської і кредиторської заборгованості "

- 3.4. Аналіз складу і структури витрат

порівняльного аналізу даного показника в розрізі різних галузей народного господарства (табл. 3.10). Таблиця 3.10 Порівняльний аналіз середньомісячних рівнів оплати праці працівників різних галузей {foto39} У таблиці наведено дані, по-перше, по досліджуваного установі (стр. 1), по-друге, в цілому по країні (стр. 2) і, по-третє , по найбільш великим галузях народного господарства - 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

порівняльний аналіз фактичного рівня споживання продуктів харчування з його плановим рівнем. Планове значення рівня споживання продуктів харчування у розрахунку на одне ліжко в рік не виконано на 3,7%, або 3 289,5 тис. руб. Це свідчить про погіршення якості медичного обслуговування населення в звітному році. З метою встановлення причини невиконання плану за рівнем споживання продуктів - 11.3. Аналіз складу, структури і динаміки кредиторської заборгованості

порівняльний аналіз з дебіторською заборгованістю. Кредиторську заборгованість, як і дебіторську, вивчають в динаміці по установі в цілому, окремих її видах і сумам. Для аналізу використовується тільки достовірна інформація за видами та строками заборгованості. Для цього вивчаються контракти, договори, перевіряється точність записів в боргових зобов'язаннях і відомостей про сплату. При визначенні - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 5.3. Аналіз дотримання кошторисних призначень

порівняльний аналіз дозволяє встановлювати установи, які допустили перевитрату призначень за кошторисом, причини цих перевитрат і вживати відповідних заходів. Для зіставлення касових та фактичних видатків з призначеннями по кошторису складається таблиця за даними форми № 2 «Звіт про виконання кошторису витрат» (табл. 5.10). Таблиця 5.10 Аналіз відхилення касових та фактичних - 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по