7.3. Аналіз ефективності використання матеріалів

Економія матеріальних ресурсів має першорядне значення для галузей матеріального виробництва. У той же час не втрачає вона своє значення і для бюджетних установ, де виражається в дотриманні встановлених норм витрати окремих видів матеріалів при виконанні конкретних робіт. У зв'язку з цим в процесі аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на медикаменти, якщо вона викликана погіршенням лікування хворих, повинна розглядатися як саме негативне явище. Економія, отримана в результаті більш економного витрачання матеріалів, палива, інструментів тощо, заслуговує всякого заохочення. Тому саме можливість отримання такої економії і повинна виявлятися в процесі аналізу ефективності використання матеріальних ресурсів.

В ТМО, як і в інших бюджетних організаціях, в даний час норми витрат встановлюються не по всіх групах матеріалів. Величина їх витрати перш за все залежить від забезпеченості установи відповідними видами цінностей, потреби в них, а також можливості отримання економії.

Але в той же час по ряду груп матеріалів планові норми затверджені і підлягають дотриманню. До таких матеріалів відносяться продукти харчування, медикаменти, спирт, перев'язувальні засоби, паливо та ПММ, будівельні матеріали, матеріали для протезування, а також деякі види господарських матеріалів (пральний порошок, мило і т.д.).

Залежно від виду матеріальних цінностей нормативний витрата може бути як у натуральному, так і у вартісному вираженні.

По більшості матеріалів (спирт, перев'язувальні засоби, паливо та ПММ, будівельні та господарські матеріали) в процесі аналізу ефективності їх використання доцільно проводити порівняння фактичної витрати з натуральними нормами. При цьому необхідно мати на увазі, що ці норми не повинні бути статичними. При їх розрахунку і затвердження повинні враховуватися складаються тенденції споживання відповідних матеріалів, можливості скорочення їх витрати у зв'язку з застосуванням нових методик і технологій роботи. Для розробки прогресивних норм, перш за все, необхідно проаналізувати динаміку фактичного питомої витрати протягом ряду років, а потім на основі виявлених тенденцій і з'ясованих причин цих змін встановити оптимальну величину норми з урахуванням забезпечення можливості отримання економії витрат без шкоди якості надаваних послуг.

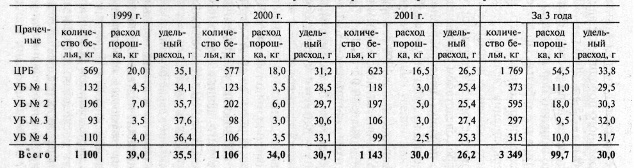

Методику розробки прогресивних норм витрати наведемо на прикладі аналізу витрати прального порошку в пральні ЦРЛ, а також у деяких господарських пунктах дільничних лікарень (УБ).

Насамперед, на підставі відомостей на видачу матеріалів (прального порошку) на потреби установи за кожен місяць за відповідними лікарням розрахуємо середньомісячні показники кількості випрану білизни, витрати прального порошку на весь обсяг роботи і питомої витрати порошку на 1 кг випрану білизни за. 1999 - 2001 рр.. Далі визначимо середньорічні показники питомої витрати в цілому по ТМО за кожен рік, а також по кожній лікарні і по всьому ТМО в цілому за 3 роки (табл. 7.8).

Таблиця 7.8

Аналіз динаміки фактичного питомої витрати прального порошку

Як показує розрахунок, з урахуванням даних за 3 роки середньорічний витрата прального порошку склав 30,0 г на 1 кг білизни, в тому числі в 1999 р. - 35,5 г, 2000 р. - 30,7 г, 2001 р. - 26,2 м. Якщо за основу розрахунків норм витрати брати тільки отримані середні дані, то величину норми слід встановити в межах 30,0 г на 1 кг випраної білизни. Але для визначення прогресивних норм витрати необхідно врахувати спостережувану тенденцію щорічного скорочення питомої витрати порошку. У зв'язку з цим необхідно основну увагу приділити склалася величиною питомої витрати за останній рік в середньому на рівні 26,2 г, що стало наслідком поліпшення якості застосовуваного прального порошку, доцільно встановити планову норму витрати порошку на 2002 р. на рівні 26,0 г на 1 кг випраної білизни.

В ТМО ж затверджені в 1999 р. норми витрат прального порошку зберігаються незмінними протягом останніх років і складають 30,0 г на 1 кг білизни. Перегляд цієї норми у зв'язку з мінливими умовами і встановлення її на рівні 26,0 г забезпечило б щомісячну економію в кількості 1 115 кг? (30,0 г - 26,0 г)=4,46 кг в середньому за кожен місяць.

Особливу увагу в процесі аналізу ефективності використання матеріальних цінностей в ТМО слід приділити оцінці дотримання планових норм по паливу та ПММ у зв'язку з виявленою тенденцією зростання витрат по цій трупі матеріалів.

Для перевірки дотримання затверджених норм витрати ПММ необхідно зіставити дані про фактичну витрату бензину на підставі подорожніх листів до встановлених норм його витрати на 100 км пробігу (а по маслу - на 10 л витрати бензину), диференційованими в залежно від марки автомобіля з урахуванням пори року (зимові та літні норми). Встановлені випадки перевитрати підлягають ретельному аналізу. Після з'ясування їх причин слід розробка заходів щодо їх усунення (прийняття заходів відповідальності до винних осіб, посилення системи контролю за витрачанням ПММ і т.п.).

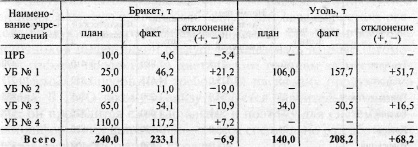

Ефективність витрачання палива визначається шляхом порівняння фактичного їх витрати на весь обсяг роботи з нормативним. Аналіз використання палива в розрізі окремих установ ТМО в 2001 р. оформимо у вигляді табл. 7.9.

Таблиця 7.9

Аналіз використання палива

Очевидно, що однією з причин збільшення витрат палива та ПММ є зростання споживання вугілля. В цілому по ТМО відзначається його перевитрата в розмірі 68,2 т. Що стосується брикету, то в ЦРЛ, дільничних лікарнях № 2 та № 3 виявлена економія, в той час як в лікарнях № 1 і № 4 спостерігається його перевитрата. У зв'язку з цим з метою більш раціонального використання бюджетних асигнувань на придбання матеріальних цінностей в 2002 р. необхідно посилити контроль за витрачанням палива в тих установах, де в 2001 р.

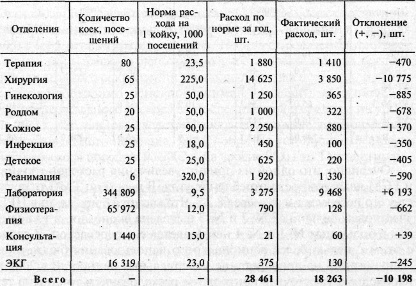

Внутрішні резерви більш раціонального використання матеріалів також можна встановити і в результаті аналізу використання перев'язувальних засобів (бинтів, вати, марлі), спирту. Методику оцінки ефективності їх використання відобразимо на прикладі аналізу витрати бинтів в розрізі відділень ЦРЛ (табл. 7.10).

Таблиця 7.10

Аналіз використання бинтів

Як видно з таблиці, по більшості відділень фактичний витрата бинтів набагато менше нормативного. Це забезпечено в результаті їх економії у зв'язку з недоліком бюджетних асигнувань на медикаменти і перев'язувальні засоби. У той же час в приймальному спокої і лабораторії виявлено перевитрату бинтів відповідно на 6193 і 39 шт., Що вимагає детального вивчення причин виявлених відхилень, з'ясування необхідності і доцільності витрати бинтів понад встановленої норми і пошуку можливих шляхів скорочення витрат у цих відділеннях при одночасному зростанні ступеня задоволення потреби в них по інших відділеннях.

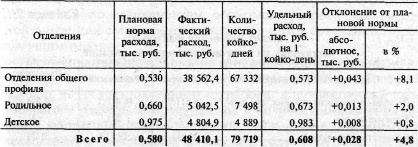

Особливе значення в процесі аналізу ефективності використання матеріальних цінностей в ТМО має оцінка дотримання затверджених планових норм витрат на продукти харчування та медикаменти. На відміну від аналогічного аналізу за раніше наведеним видами матеріалів (господарським і будівельним матеріалам, паливу і ПММ, перев'язувальних засобів, спирту), коли за його результатами давалася оцінка їх використання з точки зору економного, раціонального витрачання, аналіз дотримання норм витрати на медикаменти та продукти харчування характеризує ступінь відповідності якості наданих послуг встановленим вимогам, тобто дає оцінку ефективності в цілому всієї діяльності ТМО.

За медикаментів норми витрати встановлюються в грошовому вираженні, а по продуктам харчування - у вартісній і натуральній формі. При цьому необхідно враховувати, що вони диференційовані по відділеннях залежно від профілю захворювань, у зв'язку з чим аналіз доцільно проводити не в цілому по установах, а по окремих відділеннях.

Роблячи аналіз дотримання норм витрати по продуктах харчування, в першу чергу необхідно дати характеристику витрати продуктів в натуральному вираженні, для чого в якості джерел інформації слід використовувати дані відомостей витрати продуктів по дієтичним групам за місяць, який складають на підставі вимог на видачу продуктів зі складу. У ТМО такому аналізу приділяється значна увага, він проводиться щоквартально, і тому для систематизації інформації широко застосовується спеціально розроблена форма відомості витрати продуктів.

Для отримання об'єктивних результатів у процесі аналізу дотримання норм харчування, перш за все, необхідно перевірити відповідність кількості харчуються за даними меню-розкладок даними оперативного обліку контингенту хворих (по журналах постів відділень), достовірність вимог на видачу продуктів фактичну передачу продуктів харчування зі складу в харчоблок, а також відсутність випадків харчування працівників установи за рахунок контингенту хворих. Потім на підставі уточнених даних дається характеристика дотримання натуральних норм харчування з метою оцінки витрат з точки зору дотримання встановленого набору продуктів.

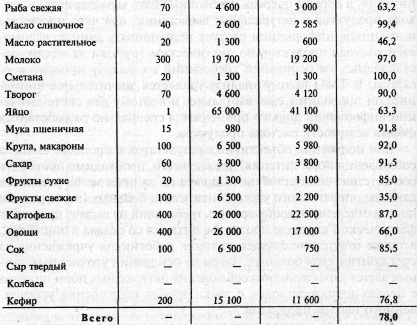

Порушення натуральних норм виявляються в результаті зіставлення фактичної витрати з потребою в кожному виді продуктів харчування на фактично виконаний обсяг робіт (кількість ліжко-днів) за умови дотримання встановленої норми витрати (табл. 7.11-7.13).

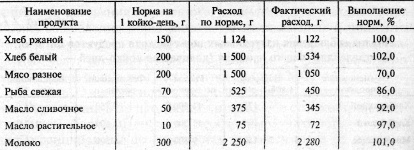

Таблиця 7.11

Аналіз дотримання натуральних норм витрати продуктів харчування по відділеннях загального профілю (кількість ліжко-днів - 65 794)

Таблиця 7.12

Аналіз дотримання натуральних норм витрати продуктів харчування по пологовому відділенню (кількість ліжко-днів - 7498)

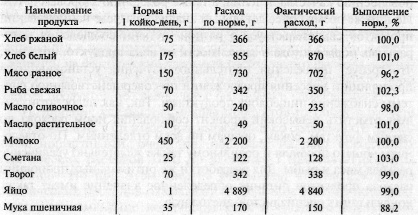

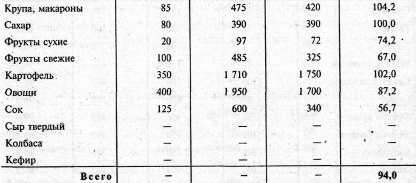

Таблиця 7.13

Аналіз дотримання натуральних норм витрати продуктів харчування по дитячому відділенню (кількість ліжко-днів - 4 889)

Аналіз даних відомостей витрати продуктів, що складаються за ЦРЛ, показує, що по всіх відділеннях фактично затверджені натуральні норми повністю не дотримуються . По відділеннях загального профілю відсоток виконання норм становить 78%, по пологовому - 89,3%, а по дитячому - 94%, що відповідно на 18%, 22,3% і 26% більше, ніж у 2000 р. Це, як зазначалося раніше, при оцінці забезпеченості організації продуктами харчування свідчить про поліпшення умов, які сприяють підвищенню якості лікування, а також народженню здорових дітей. Але в той же час більш детальний аналіз в розрізі найменувань продуктів свідчить про різного ступеня дотримання натуральних норм витрати залежно від виду продуктів харчування, що вимагає проведення ретельного вивчення сталих пропорцій та внесення пропозицій щодо вдосконалення системи постачання харчоблоку продуктами. Так, як недолік слід зазначити невисокий відсоток дотримання норм витрати по свіжих фруктах, сокам, овочам по всіх відділеннях. По відділеннях загального профілю та пологовому також бажано збільшення витрати м'яса і риби. Для розробки ж оптимальних пропорцій витрати продуктів харчування певне значення має також консультація фахівців-дієтологів.

Далі слід провести аналіз дотримання грошових норм витрат. Для цього встановлені норми витрати продуктів харчування у вартісному вираженні беруться з розрахунків до кошторису, а фактична витрата на 1 ліжко-день у грошовому виразі визначається шляхом ділення вартості фактично витрачених продуктів на харчування хворих на кількість ліжко-днів (табл. 7.14).

Таблиця 7.14

Аналіз дотримання грошових норм витрат на харчування

Як видно з таблиці, фактичний питома витрата продуктів харчування у вартісному вираженні в розрахунку на 1 ліжко-день по ЦРЛ на 28 руб., тобто на 4,8%, вище планової норми. У тому числі по відділеннях загального профілю цей приріст склав 8,1%, по пологовому. - 2,0%, а по дитячому - 0,8%. Певною мірою це пов'язано з фактичним зростанням цін порівняно з цінами, врахованими в планових розрахунках. Але, крім цього, різна величина відхилень залежно від профілю відділень свідчить про вплив на фактичний питома витрата такого фактора, як зміна відсотка дотримання затверджених натуральних норм витрати продуктів у порівнянні з фактично сформованим.

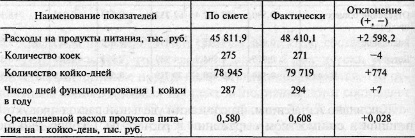

Збільшення питомої витрати продуктів харчування в розрахунку на 1 ліжко-день у вартісному вираженні в порівнянні з плановими нормативами, очевидно, вплинуло на зростання сукупних фактичних витрат ЦРЛ по елементу 1.

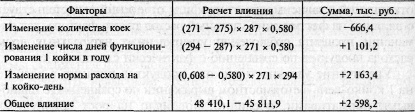

В ЦРЛ фактичні витрати по елементу 1.10.03.04 «Продукти харчування» на 2 598,2 тис. руб. перевищують суму, затверджену в кошторисі. Визначимо вплив факторів на витрату продуктів харчування з використанням прийому абсолютних різниць (табл. 7.15-7.16).

Таблиця 7.15

Аналіз зміни факторів, що впливають на величину витрат на харчування

Таблиця 7.16

Аналіз впливу факторів на зміну фактичних витрат на харчування

Як видно з табл. 7.15-7.16, недовиконання плану з розширення лікарняної мережі на 4 ліжка забезпечило скорочення витрат на харчування на 664,4 тис. руб. Але в той же час збільшення числа днів функціонування 1 ліжка (на 7 днів) і зростання вартості питомої витрати продуктів на 1 ліжко-день (на 28 руб.) Посприяли загального збільшення витрат відповідно на 1 101,2 і 2 163,4 тис. руб. Причому слід звернути увагу на те, що основний вплив на зростання результативного показника зробило саме зміна норми витрат на 1 ліжко-день.

Поряд з оцінкою дотримання грошових норм витрат у розрізі окремих відділень і здійсненням факторного аналізу впливу різних показників на фактичні видатки по продуктах харчування аналогічний аналіз доцільно проводити і щодо медикаментів, особливо в умовах спостерігається тенденції скорочення витрат по них в порівнянні з попереднім роком.

Особливістю планування грошових норм щодо медикаментів є те, що на відміну від продуктів харчування при розрахунку виходять не з встановленого їх набору, а з фактично сформованого витрати за минулий рік в кількісному вираженні з урахуванням внесених змін, пов'язаних із застосуванням лікарських препаратів в поточному році. При цьому слід враховувати, що грошові норми встановлюються в цілому по медикаментів та перев'язувальних засобів, у зв'язку з чим їх скорочення можливе за рахунок більш економного витрачання перев'язувальних матеріалів. Що ж до оптимізації витрати медикаментів, то до цього необхідно підходити з особливою ретельністю, з урахуванням консультації фахівців.

Зіставлення грошових норм витрати згідно з розрахунками з фактично сформованим питомою витратою по медикаментах здійснюється таким же чином, як і по продуктах харчування. Але при цьому слід пам'ятати, що кількість ліжко-днів, що застосовується при розрахунку витрат на харчування та на медикаменти, має бути різним у зв'язку з наявністю денного стаціонару, де пацієнти отримують лікування, але не харчуються.

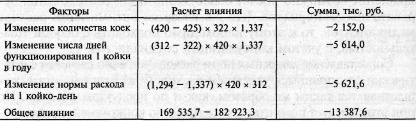

В цілому по ТМО планова норма витрат на медикаменти та перев'язувальні засоби склала в 2001 р. 1337 руб. на 1 ліжко-день. Фактично ж їх витрата був на рівні 1294 руб. на 1 ліжко-день, що на 43 руб. менше порівняно з планом. Це, в свою чергу, вплинуло на скорочення фактичних витрат по елементу 1.10.03.02 «Медикаменти та перев'язувальні засоби». Проведемо аналіз впливу змін норми витрати на 1 ліжко-день, числа днів функціонування одного ліжка в році і кількості ліжок на зміну результативного показника - величини фактичних витрат на медикаменти та перев'язувальні засоби, знаючи, що кількість ліжко-днів за планом в 2001 р. має було бути 136 850, а фактично склало 131182 (табл. 7.17).

Фактичні витрати по медикаментів та перев'язувальних засобів в цілому по ТМО склали 169 535,7 тис. руб. У той же час в кошторисі по цій групі цінностей затверджено суму у розмірі 182 923,3 тис. руб., Що на 13 387,6 тис. руб. більше. На зменшення фактичних витрат у порівнянні з витратами за кошторисом вплинуло недовиконання плану з розвитку лікарняної мережі і за кількістю ліжко-днів, а також скорочення витрати медикаментів і перев'язувальних засобів на 1 ліжко-день в зіставленні з плановими номами. Ці чинники мали вплив на зниження витрат відповідно на 2 152,0 тис. руб. (16,1%), 5 614,0 тис. руб. (41,9%) і 5 621,6 тис. руб. (42,0%).

Таблиця 7.17

Аналіз впливу факторів на зміну фактичних витрат на медикаменти і перев'язувальні засоби

Незважаючи на скорочення фактичних витрат по цій групі матеріальних цінностей, касове виконання по елементу 1.10.03.02 «Медикаменти та перев'язувальні засоби» забезпечено повністю, тобто касові витрати рівні асигнуванням за кошторисом, в той час як фактичні витрати менше касових на 13 387,6 тис . руб.

Відхилення фактичних витрат від касових безпосередньо пов'язано зі зміною залишків за матеріальним і розрахунковими рахунками. Тому для з'ясування причин цих відхилень доцільно скласти таку таблицю.

Таблиця 7.18

Аналіз причин відхилень фактичних витрат

від касових по елементу 1.10.03.02 «Медикаменти

і перев'язувальні засоби », тис. руб.

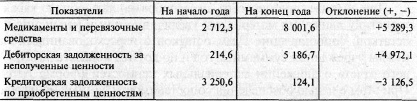

Перевищення касових видатків над фактичними певною мірою пояснюється зменшенням кредиторської заборгованості і утворенням значної дебіторської заборгованості за рахунок оплачених, але не отриманих препаратів. Зокрема, як видно з пояснювальної записки до річного звіту, кредиторська заборгованість на кінець 2001 р. числиться тільки по ВВЗ «Кристал» за спирт на суму 124,1 тис. руб., Що на 3 126,5 тис. руб. менше, ніж на початку року за рахунок її погашення у зв'язку з наявністю для цього грошових коштів. Дебіторська ж заборгованість на кінець 2000 р. склала 5 186,7 тис. руб., В тому числі за ВАТ «Бел-медпрепарати» числиться заборгованість у розмірі 5 005,7 тис. руб., За ГГТ «діалек» (кров бараняча) - 27,6 тис. руб., за ДП «Кріон» (вакцини) - 153,4 тис. руб. В цілому вона на 4 972,1 тис. руб. більше дебіторської заборгованості на початок року, що вимагає здійснення контролю за своєчасним виконанням постачальниками договірних зобов'язань з поставки оплачених лікарських препаратів.

Крім цього, фактичні витрати менше касових і через збільшення запасів медикаментів і перев'язувальних засобів на кінець року порівняно з запасами на початок року, тобто за рахунок того, що придбані препарати не витрачені повністю у звітному періоді. А це, в свою чергу, вимагає проведення більш детального аналізу руху матеріальних цінностей та зміни їх залишків.

Інформація, релевантна "7.3. Аналіз ефективності використання матеріалів"

- 6. Монопольні ціни

аналізі монопольних цін остільки, оскільки це є одним з факторів, від яких залежить успіх спроб конкурентів об'єднатися в картель. 7. Якщо продавець в змозі збільшити свій чистий виторг шляхом обмеження продажів і збільшення ціни одиниці продаваного вироби, то зазвичай існує кілька монопольних цін, що задовольняють цим умовам. Як правило, одна з цих монопольних - Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 5.4. Аналіз витрат за статтями кошторису

аналізу встановлюють відхилення фактичних витрат від передбачених у кошторисі як в цілому, так і по окремих видах витрат. Для цього використовуються дані розрахунків до кошторису та бухгалтерські регістри обліку фактичних витрат (табл. 5.11). Таблиця 5.11 Аналіз господарських витрат {foto70} В цілому по лікарні допущені надкошторисних витрати на господарські витрати на загальну суму 3061 - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах