7.2. Аналіз забезпеченості установи матеріальними цінностями

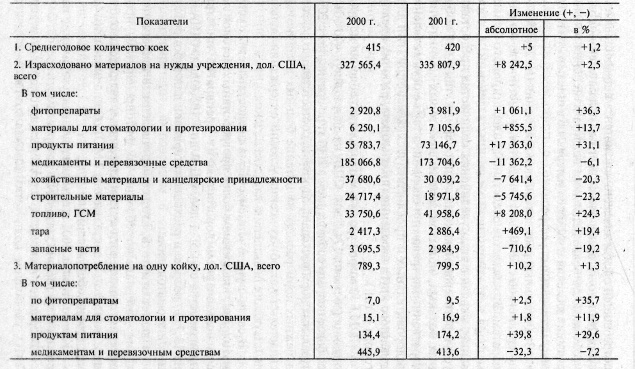

Оцінку зміни витрат матеріалів, а також рівня матеріалопотребленія в ТМО зробимо на підставі даних за 1999 і 2000 рр.., Відображених у звіті форми № 6 «Звіт про рух матеріальних цінностей». При цьому для забезпечення порівнянності показників з метою нівелювання впливу цінового фактора всі дані переведемо в умовні одиниці (долари США) з урахуванням того, що середньорічний курс долара США в 2000 р. склав 337 руб., А в 2001 р. - 976 руб. за 1 долар США. Отримані показники в умовних одиницях, а також їх зміна в абсолютній сумі і в процентному відношенні відобразимо в табл. 7.1.

Таблиця 7.1

Характеристика зміни рівня матеріалопотребленія

У 2001 р. витрати матеріалів на потреби установи в ТМО порівняно з 2000 р. зросли на 8 242,5 дол. США, тобто на 2,5%, і склали 335 807,9 дол. США. Рівень матеріалопотребленія збільшився на 1,3% і досяг 799,5 дол. США у розрахунку на одне ліжко. В цілому це є свідченням зміцнення лікарняної мережі, розширення можливості поліпшення якості медичного обслуговування населення, більш повного задоволення потреб обслуговується контингенту в послугах, що надаються. Але в той же час розрахунок приватних показників підтверджує необхідність більш детального аналізу зміни рівня мате-ріалопотребленія і витрат матеріалів окремо по кожному виду матеріальних ресурсів.

Значне зростання матеріалопотребленія (на 36,3%) в 2001 р. порівняно з 2000 р. спостерігається, зокрема, по фітопрепаратам. Це є наслідком більш широкого застосування методів нетрадиційної медицини в лікуванні і, відповідно, у зв'язку з цим збільшення кількості наданих послуг фітотерапії як для стаціонарних, так і для амбулаторних хворих, спроб заміни деяких медикаментів лікарськими травами і зборами, а також здійснення ряду оздоровчих та профілактичних заходів для певного кола населення (школярів, робітників підприємств міста і т.п.).

На 29,6% зріс рівень матеріалопотребленія по продуктах харчування (склав 174,2 дол. США на одну койку), що пояснюється більш повним дотриманням в 2001 р. порівняно з 2000 р. натуральних норм витрати продуктів і, відповідно, збільшенням грошових норм витрати на харчування хворих у стаціонарі. Це свідчить про поліпшення умов утримання хворих, сприяючих підвищенню якості лікування.

У зв'язку із збільшенням обсягу наданих послуг стоматології, впровадженням більш прогресивних методів лікування з використанням дорогих препаратів іноземного виробництва з 6 250,1 дол. США до 7 105,6 дол. США, тобто на 13,7%, зросли витрати, матеріалів для зубопротезірова-ня та стоматології.

Слід зазначити, що всі перераховані тенденції збільшення матеріалопотребленія по фітопрепаратам, продуктам харчування, стоматологічним матеріалами є позитивним моментом в діяльності ТМО, що забезпечує поліпшення рівня обслуговування.

Крім цього, в 2001 р. відзначається також збільшення витрат по паливу, ПММ і тарі.

Зростання кількості службових автомобілів в автопарку ТМО, збільшення кількості викликів лікарів додому і випадків перевезення хворих на лікування та консультацію до столиці за рахунок коштів ТМО пояснює зростання споживання палива і паливно-мастильних матеріалів на 24,3%. Це також забезпечує підвищення якості обслуговування. Водночас така тенденція викликає необхідність більш суворого контролю за витрачанням палива, дотриманням встановлених норм витрати бензину, доцільністю і необхідністю організації виїздів з метою максимально ефективного використання виділених коштів, вишукування внутрішніх резервів економії палива і ПММ.

Особливу увагу необхідно приділити перевірці раціональності використання в ТМО тари. Значне зростання в 2001 р. витрат по цій групі матеріалів (на 19,4%) є негативним моментом. По даній групі можливе скорочення витрат без шкоди якості надаваних послуг в результаті більш економного використання тари, застосування поворотній і обмінної тари.

Проведений аналіз зміни забезпеченості ТМО матеріальними ресурсами в той же час показав, що поряд із загальним зростанням рівня матеріалопотребленія і збільшенням споживання окремих видів матеріалів по ряду груп матеріальних цінностей відзначено зниження рівня споживання.

Перш за все як негативне явище слід відзначити скорочення рівня матеріалопотребленія по медикаментів та перев'язувальних матеріалів на 32,3 дол. США у розрахунку на одне ліжко, тобто на 7,2%. Це обумовлено, перш за все, зменшенням грошових норм витрат на медикаменти у зв'язку з переглядом переліку лікарських препаратів, заміною дорогих ліків дешевшими аналогічного впливу, а також фітопрепаратами, включенням до списку лише найбільш необхідних медикаментів, вважаючи придбання ряду необхідних препаратів самими хворими за рахунок власних засобів. З одного боку, тут простежується спроба оптимізації норм витрат, але з іншого - це відбивається на якості лікування і не сприяє його поліпшення. А адже придбання та, відповідно, рівнем матеріалопотребленія саме по цій групі матеріальних цінностей в ТМО має звертатися особлива увага як одному з основних чинників ефективності, результативності, що надаються.

Крім цього, значне скорочення витрат в 2001 р. (на 20,3%) спостерігається у господарських матеріали і канцелярське приладдя у зв'язку з скороченням поточних і капітального ремонтів будівель і споруд, зокрема, з- за зменшення витрати будівельних матеріалів на 23,2%, а також у зв'язку з більш економним витрачанням канцелярського приладдя.

Унаслідок зменшення кількості проведених господарським способом в 2001 р. поточних і капітального ремонтів машин і обладнання сталося також скорочення витрат по запасних частинах на 19,2% (з 3 695,5 до 2 984,9 дол. США).

Проведений аналіз зміни рівня матеріал опотребле-ня в ТМО дає лише загальну характеристику забезпеченості організації матеріальними ресурсами. Для більш детальної оцінки та прийняття правильних рішень за виявленими відхиленнями з метою закріплення позитивних тенденцій і усунення негативних моментів необхідним етапом аналізу є характеристика матеріалопотребленія по ряду груп матеріальних цінностей в розрізі їх безпосередніх споживачів - окремих установ (дільничних лікарень, лікарських амбулаторій), а також окремих відділень центральної районної лікарні (ЦРЛ). При визначенні рівня матеріалопотребленія по продуктах харчування і медикаментів в якості виробничих показників доцільно брати не середньорічна кількість ліжок, а кількість ліжко-днів, оскільки витрата по цих групах матеріалів безпосередньо залежить від обсягу роботи установи. Здійснюючи аналіз в розрізі окремих установ ТМО, рівень матеріалопотребленія слід визначати по кожній групі цінностей, а при оцінці ступеня забезпеченості установи матеріалами в розрізі відділень - тільки з таких видів, як фітопрепарати, продукти харчування, медикаменти і перев'язувальні засоби, господарські матеріали і канцелярське приладдя (за винятком будівельних матеріалів для поточного та капітального будівництва). Джерелами інформації для аналізу в цьому випадку служать дані аналітичного обліку - підсумки оборотних відомостей за відповідними субрахунками в розрізі матеріально відповідальних осіб, а також дані про середньорічний кількості ліжок і ліжко-днів по кожній установі і відділенню.

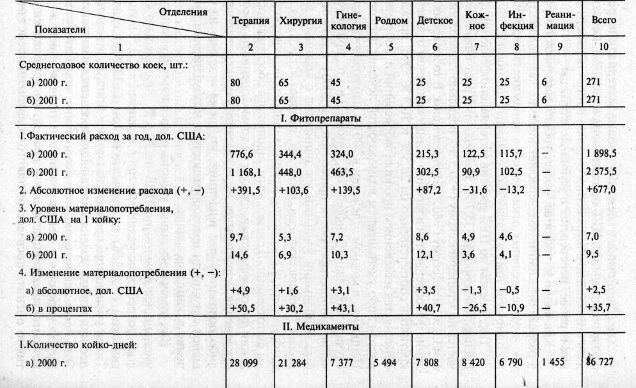

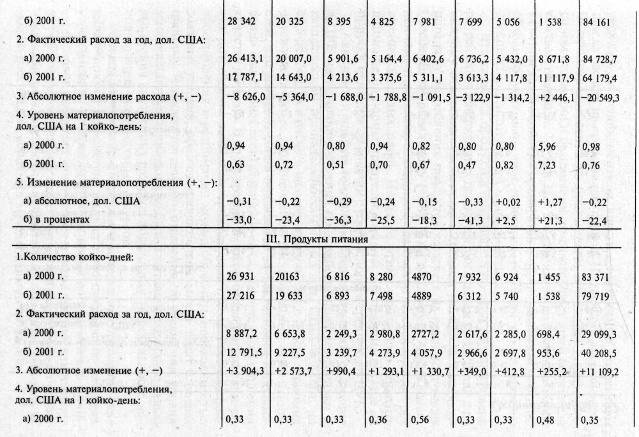

Характеристика зміни рівня матеріалопотребленія в розрізі відділень ЦРЛ представлена в табл. 7.2. Усі показники у вартісному вираженні з метою порівнянності даних, як і раніше, переведені в умовні одиниці.

Таблиця 7.2

Характеристика зміни рівня матеріалопотребленія в розрізі відділень

Як видно з таблиці, розрахунок рівня матеріалопотребленія в розрізі відділень підтверджує наявність як позитивних, так і негативних відхилень в динаміці цього показника по одному і тому ж виду матеріальних цінностей.

Так, в цілому по ЦРЛ рівень матеріалопотребленія по фітопрепаратам зріс на 35,7%. Найбільше зростання показника відзначається по терапевтичному (+50,5%), пологово-гінекологічного (+43,1%) і дитячому (+40,7%) відділенням. У той же час споживання фітопрепаратів в шкірному і інфекційному відділеннях скоротилося відповідно на 26,5% і 10,9%. Це, перш за все, пояснюється зміною профілю захворювань і, відповідно, зростанням або зменшенням можливостей лікування фітотерапією. Наприклад, в шкірному відділенні в 2001 р. спостерігалося збільшення випадків захворювань сифілісом, гонореєю і т.п., при яких лікування фітопрепаратами не застосовується. У 2000 р. в цьому відділенні був найбільшу питому вагу пацієнтів з шкірними захворюваннями (трофічна виразка, дерматит, псоріаз тощо), для лікування яких поряд з медикаментозним широко використовуються методи фітотерапії. У зв'язку з цим, аналізуючи забезпеченість відділень фітопрепаратами, слід не тільки оцінювати абсолютні відхилення, характеризуючи їх виключно як негативні або позитивні тенденції, але також виходити з ситуації, що склалася та доцільності і необхідності такого лікування в даних умовах.

Як зазначалося вище, рівень споживання по медикаментах зменшився в цілому по ЦРЛ на 22,6%. Значно скоротилося споживання медикаментів в шкірному (-41,3%), гінекологічному (-36,3%) і терапевтичному (-33,0%) відділеннях. Таке зменшення відбулося з ряду причин, зазначених раніше при оцінці рівня матеріалопотребленія в цілому по ТМО. Це, безсумнівно, негативне явище, підлягає ретельному обговоренню та регулювання із залученням до аналізу компетентних фахівців - лікарів, які повинні об'єктивно оцінити наслідки такого скорочення грошових норм витрат на медикаменти та внести необхідні корективи при їх розрахунку на майбутні період. Але поряд із зменшенням матеріалопотребленія по більшості відділень в інфекційному відділенні і реанімації відзначається зростання цього показника відповідно на 2,5% і 21,3% у зв'язку з необхідністю застосування дорогих препаратів в процесі лікування, що необхідно враховувати при прийнятті рішень щодо поліпшення забезпеченості відділень медикаментами .

Що стосується продуктів харчування, то по цій групі рівень споживання матеріальних цінностей як в цілому по ЦРЛ, так і по кожному відділенню збільшився в середньому на 42,9%. Найбільше зростання споживання продуктів в розрахунку на один ліжко-день забезпечено по пологовому (+58,3%) і дитячому (+48,2%) відділенням, що пов'язано зі створенням сприятливих умов для народження здорових дітей. Поряд з цим необхідно звернути увагу на норми продуктів харчування для реанімації, де їх приріст менше порівняно з ростом норм в середньому по ЦРЛ.

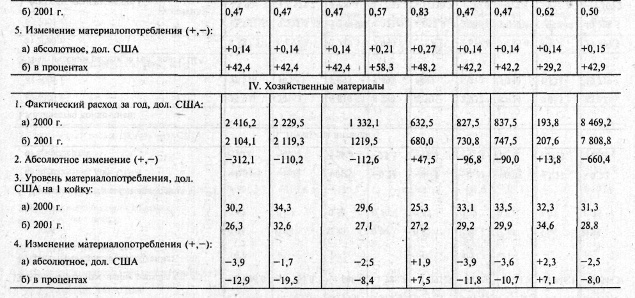

Як позитивну тенденцію слід відзначити зниження в ЦРЛ матеріалопотребленія з господарських матеріали і канцелярське приладдя з 31,3 дол. США в 2000 р. до 28,8 дол. США у розрахунку на одне ліжко в 2001 р. Така економія обумовлена більш раціональним витрачанням цих цінностей, що тягне за собою підвищення ефективності використання бюджетних асигнувань і не позначається на погіршенні якості лікування. У той же час у дитячому відділенні і реанімації споживання даних матеріалів збільшилася. Зростання матеріалопотребленія в реанімації можна пояснити необхідністю створення умов, що забезпечують стерильність палат та операційних. Що стосується дитячого відділення, то збільшення рівня матеріалопотребленія повинно бути ретельно вивчено з метою виявлення внутрішніх резервів підвищення ефективності використання матеріальних ресурсів.

Очевидно, що зміна рівня матеріалопотребленія робить прямий вплив на зростання або скорочення видатків установи на матеріали. Водночас на зміну величини витрат впливає ще й такий фактор, як зміна обсягу послуг або стану мережі. Вплив цих факторів на зміну результативного показника - величини витрат - можна розрахувати, використовуючи методи елімінування.

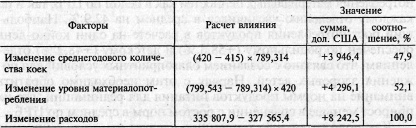

Як було зазначено вище, витрати матеріальних цінностей у ТМО в 2001 р. склали 335 807,9 дол. США., Що на 8 242,5 дол. США більше, ніж у 2000 р. Проведемо розрахунок впливу окремих факторів на витрату матеріалів методом абсолютних різниць (табл.

Таблиця 7.3

Аналіз факторів зміни витрат матеріалів

Як показує розрахунок, в цілому по організації обидва чинники мали значний вплив на зростання витрат . Так, розширення лікарняної мережі на 5 ліжок забезпечило збільшення витрат на 3 946,4 дол. США, тобто на 47,9%, а підвищення рівня матеріал опотребленія на 1,3% посприяло зростанню витрат на матеріали на 52,1%, тобто на 4 296,1 дол. США. Водночас за окремими групами матеріальних цінностей, де відзначається значна зміна матеріал опотребленія, основний вплив на загальну величину витрат надає саме цей фактор.

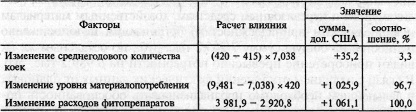

Зокрема, за фітопрепаратам розширення лікарняної мережі забезпечило зростання витрат всього лише на 3,3%, тобто на 35,2 дол. США. В основному ж збільшення витрат на фітопрепарати (на 96,7%) пов'язане з підвищенням рівня матеріалопот-ребления (табл. 7.4). Тому в таких випадках при прийнятті рішень щодо оптимізації величини витрат перш за все необхідно звертати увагу на ті причини, які впливають на рівень матеріалопотребленія з урахуванням їх впливу на якість обслуговування.

Таблиця 7.4

Аналіз факторів зміни витрат фітопрепаратів

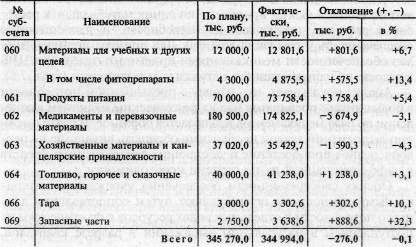

Забезпечення ТМО матеріальними ресурсами здійснюється через систему матеріально-технічного постачання за заявками відділень. Оцінка виконання плану постачання за обсягом та складом матеріальних ресурсів є подальшим продовженням вивчення забезпеченості установи матеріалами. З цією метою за даними обліку зіставляють фактичний обсяг надійшли в ТМО матеріальних цінностей з потребою в них насамперед у розрізі облікових груп (табл. 7.5).

Таблиця 7.5

Аналіз виконання плану постачання

Аналіз виконання плану постачання показує, що в ТМО відзначається нераціональність розміщення коштів на придбання матеріальних цінностей. У той час як за двома групами (медикаментів і перев'язувальних засобів, господарських матеріали і канцелярське приладдя) організації недопоставлено цінностей на загальну суму 7 265,2 тис. руб., По іншим же їх видами придбання перевищило потреби на 6 989,2 тис. руб . У зв'язку з наявністю відхилень фактичних даних від планових надалі необхідно проаналізувати обгрунтованість поданих заявок, доцільність придбання окремих матеріальних ресурсів понад потреби по одним групах і причини недопостачання їх по інших. Недопоставки можуть залежати від невиконання постачальниками договірних зобов'язань, відсутність належного контролю за дотриманням умов договорів, а також у зв'язку з несвоєчасністю їх укладення. Основна ж причина недостатнього забезпечення ТМО окремими матеріалами - скорочення виділяються фондів в порівнянні з заявками на ці цінності при одночасному збільшенні грошових коштів, що спрямовуються на придбання інших видів матеріалів.

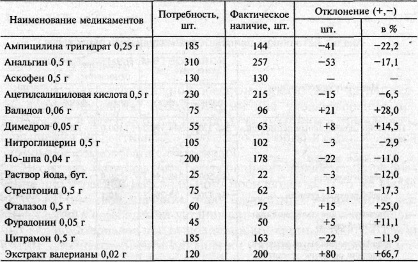

Крім того, при оцінці виконання плану постачання доцільно проаналізувати надходження матеріалів за асортиментом і строками поставки. Зіставляючи фактичне надходження найважливіших їх видів в натуральному вираженні з потребою, можна виявити факти придбання одних матеріальних ресурсів у розмірах, що перевищують потребу, і недостатню забезпеченість установи іншими. Для прикладу проведемо аналіз забезпеченості медикаментами приймального відділення ЦРЛ у розрізі їх найменувань в натуральному вираженні (табл. 7.6).

Таблиця 7.6

Аналіз забезпеченості медикаментами в розрізі найменувань (станом на 01.01.2001 р.)

Аналіз показує, що поряд з перевищенням потреби в більшості препаратів над їх фактичною наявністю у відділенні по ряду медикаментів спостерігається зворотне. У зв'язку з цим при виконанні заявок необхідно звертати увагу на першочергове придбання відсутніх лікарських засобів з диференціацією їх за ступенем необхідності.

Оцінку своєчасності забезпечення установи матеріальними цінностями здійснюють шляхом зіставлення даних про потреби в окремих видах ресурсів з фактичним їх надходженням в натуральному вираженні в розрізі кварталів, місяців і інших періодів залежно від характеру споживаних матеріалів. У першу чергу такий аналіз доцільно проводити по продуктах харчування, так як від своєчасності їх поставки залежить ступінь дотримання встановленого Міністерством охорони здоров'я середньодобового набору продуктів залежно від профілю захворювання.

Аналізуючи забезпеченість установи матеріалами, необхідно брати до уваги також її залежність від фінансування витрат. При визначенні потреби в першу чергу враховується сума коштів, що виділяється на придбання матеріалів. Але крім одержуваних асигнувань, поточна потреба ТМО в матеріальних ресурсах може бути задоволена в результаті безоплатного отримання від інших установ або в порядку шефської допомоги, виявлення надлишків, виявлених при інвентаризації або перевірці залишків, оприбуткуванні матеріалів, отриманих від ліквідації основних фондів, та ін

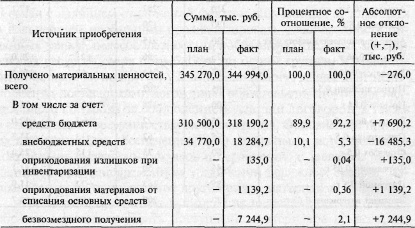

Для оцінки забезпеченості потреби ТМО фінансуванням на придбання матеріальних цінностей проведемо аналіз джерел їх придбання (табл. 7.7).

Таблиця 7.7

Аналіз джерел придбання матеріальних ресурсів

Як видно з табл. 7.7, однією з причин незадоволення потреби ТМО в окремих видах матеріальних цінностей стала нестача джерел фінансування в порівнянні із запланованими фондами і, перш за все, невиконання плану надходження доходів по позабюджетної діяльності на 16 485,3 тис. руб. Певною мірою це відхилення було виправлено в результаті внесення змін до кошторису витрат і збільшення асигнувань на матеріали на 7 690,2 тис. руб., А також за рахунок безоплатного надходження - на 7 244,9 тис. руб., Оприбуткування матеріалів від списання основних засобів і МБП - на 1 139,2 тис. руб. і оприбуткування надлишків, виявлених при інвентаризації, - на 135,0 тис. руб.

Але так як пріоритетним напрямком збільшення джерел фінансування є розширення позабюджетної діяльності, то в ТМО необхідно провести ретельний аналіз причин скорочення позабюджетних коштів і з урахуванням цього розробити заходи щодо розвитку системи надаваних платних послуг, що розширить напрямки діяльності ТМО і підвищить рівень його забезпеченості матеріальними цінностями.

Інформація, релевантна "7.2. Аналіз забезпеченості установи матеріальними цінностями"

- Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення - 7.1. Інформаційна та методична база аналізу матеріальних цінностей

аналізу матеріалів на прикладі територіального медичного об'єднання (ТМО), яке включає центральну районну лікарню і амбулаторно-акушерські пункти. У процесі здійснення своєї діяльності ТМО систематично набуває і витрачає різні матеріальні цінності. Під матеріальними цінностями розуміють речові елементи, використовувані в процесі господарської діяльності в - 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 7.4. Аналіз руху матеріальних цінностей та зміни їх залишків

аналізу їх руху. Такий аналіз дозволяє виявити повноту витрачання матеріальних цінностей за призначенням і зміна їх залишків. При аналізі, перш за все, доцільно дати загальну характеристику руху матеріалів: збільшення або зменшення їх залишків, зіставлення сум залишків з витраченими на потреби установи сумами за рік і за іншими показниками річного звіту про рух - 8.1. Значення, завдання і джерела інформації аналізу продуктів харчування

аналізу продуктів харчування і полягає в тому, щоб з його допомогою своєчасно викривати недоліки в організації забезпеченості установи продуктами харчування, виявляти порушення їх витрачання, а також вишукувати внутрішні резерви підвищення ефективності використання продуктів харчування. Основними завданнями аналізу продуктів харчування є: 1. Оцінка повноти та своєчасності забезпечення - 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

аналізований період (2001 р.), який дорівнює 351,2%. Необхідні дані для аналізу складу і структури залишків продуктів харчування представлені в табл. 8.1. Таблиця 8.1 Склад і структура залишків продуктів харчування {foto115} З даних таблиці видно, що якщо не забезпечувати порівнянність цін, то залишки продуктів харчування в сумарному вираженні на кінець року порівняно з залишками - 8.3. Аналіз витрат на продукти харчування та їх руху

аналізу витрат на харчування необхідно визначити кількісний вплив кожного з факторів. У цих цілях зручно застосовувати спосіб абсолютних різниць. Факторна модель виглядає наступним чином: РП=К? Д? ДР. (8.2) Тоді вплив факторів на абсолютне відхилення фактичних витрат на харчування від планового можна визначити наступним чином: - вплив зміни кількості ліжок:? РПК - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по - 11.2. Аналіз дебіторської заборгованості

аналізується окремо. Аналіз дебіторської заборгованості проводять за окремими її видами, за окремими контрагентам, а всередині них - за окремими зобов'язаннями та сумами. Для цього використовуються дані звітності: балансу виконання кошторису видатків бюджетної установи форми № 1 (додаток), звіту форми № 1-м, звіту виконання кошторису доходів і витрат з позабюджетних джерел (форма № 4), дані