8.3. Аналіз витрат на продукти харчування та їх руху

Аналіз витрат на харчування проводиться за даними «Звіту про виконання кошторису витрат» форми № 2 і «Звіту про виконання плану по мережі, штатах і контингентах» форми № 3-2. За ГБ вони представлені в табл. 8.8.

Таблиця 8.8

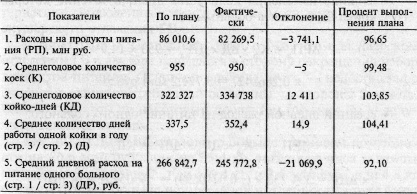

Аналіз витрат на продукти харчування

Лікарня допустила недорасхода бюджетних коштів на харчування на 3 741 100 000 руб., що є серйозним недоліком у її роботі. Це посилюється ще й тим, що середній денний витрата на харчування одного хворого знизився у звітному році в порівнянні з планом на 21 069,9 руб., Або на 7,9%. Недоліком також є невиконання плану з розвитку лікарняної мережі на 5 ліжок.

Для більш повного аналізу витрат на харчування необхідно визначити кількісний вплив кожного з факторів. У цих цілях зручно застосовувати спосіб абсолютних різниць. Факторна модель виглядає наступним чином:

РП=К? Д? ДР. (8.2)

Тоді вплив факторів на абсолютне відхилення фактичних витрат на харчування від планового можна визначити наступним чином:

- вплив зміни кількості ліжок:

? РПК=? К? Дпл? ДРпл=-5? 337,5? 0,2668427=-450 300 000 руб.;

- вплив зміни кількості днів, протягом яких койка була зайнята хворими:

? РПД=Кф? ? Д? ДРпл=950? 14,9? 0,2668427=3 771 200 000 руб.;

- середній денний витрата на харчування одного хворого:

? РПдр=КФ? ДРФ? ? ДР=КдФ? ? ДР=334738? (-0,0210699)=-7 052 900 000 руб.

В результаті того, що в ГБ не було забезпечено виконання плану з розвитку мережі лікарні, витрати на продукти харчування скоротилися на 450 300 000 руб. Проте позитивним моментом в діяльності ГБ в 2001 р. є підвищення рівня використання ліжкового фонду. Надпланова робота одного ліжка склала в середньому 14,9 дня. В результаті зросли витрати на продукти харчування на 3 771 200 000 руб. Скорочення середнього денної витрати на харчування одного хворого призвело до зменшення загальних витрат на продукти харчування на 7 052 900 000 руб. Це можна охарактеризувати як вкрай негативне явище в діяльності ГБ, причини якого будуть з'ясовані в процесі аналізу натуральних норм витрат на харчування.

Аналіз натуральних норм харчування проводиться за даними «Оборотних відомостей руху матеріальних цінностей по складу продуктів харчування» і «Розрахунку асигнувань по елементу бюджетної класифікації« Продукти харчування », відкоригованого відповідно до проіндексованої кошторисом витрат.

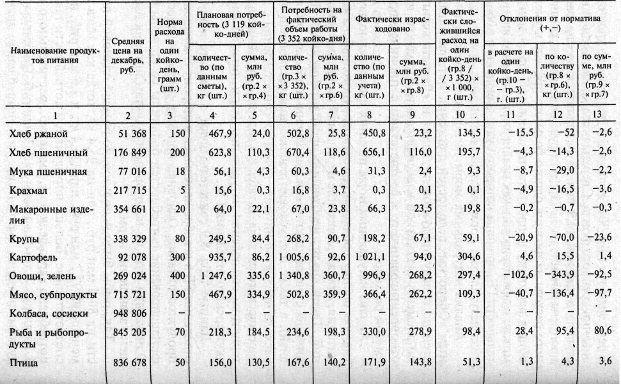

Аналіз натуральних норм харчування має на меті дати об'єктивну оцінку дотримання встановленого набору продуктів харчування, а також виявлення порушень натуральних норм харчування. Такий аналіз необхідно проводити за видами продуктів харчування з урахуванням фактично виконаних обсягів робіт (ліжко-днів), а також за умови дотримання встановленої норми витрати продуктів харчування шляхом їх зіставлення з даними фактичної витрати. У табл. 8.9 містяться дані для характеристики дотримання натуральних норм харчування на прикладі акушерського відділення ГБ

Таблиця 8.9

Натуральні норми харчування в акушерському відділенні

Дані табл. 8.9 свідчать про те, що в акушерському відділенні ГБ в грудні порушувався в бік скорочення набір продуктів харчування. Основна причина цього - недостатнє фінансування потреб лікарні з боку бюджету. Однак при цьому по деяких продуктах харчування було допущено завищення норм.

Так, риби було використано більше планової потреби на 80,6 млн руб.

Порівняння фактичної витрати окремих продуктів харчування та нормативної потреби в них з даними розрахунків до затвердженої кошторисом показує, що в ГБ не ведеться належний контроль за використанням продуктів харчування. Це підтверджується і даними, отриманими за результатами комплексної ревізії, що проводилася в ГБ в листопаді 2001 р. У процесі ревізії було встановлено, що в окремих випадках завищувалися норми закладки продуктів харчування, що призводило до необгрунтованого списання їх у розхід.

Так, на приготування чаю (вихід 200 г) в відділення лікарні по сухому пайку відпускався цукор по 20 г на одну порцію, тоді як карткою-розкладкою передбачено по 15г. З аналізу виконання натуральних норм по продуктах харчування за січень-лютий 2001 встановлено перевищення середньодобової норми споживання цукру на 10% (або на 6 г), що також підтверджує необгрунтованість завищення норм закладки цукру.

В результаті, за лютий 2001 р. по причині завищення норми закладки цукру в чай зайво списано 150,4 кг цукру на суму 22,6 млн руб.

При приготуванні страв з використанням яєць не завжди враховувалася категорія, а отже, і вага яєць. Наприклад, на приготування пудингу з сиру згідно з карткою-розкладці слід закласти 10 г на одну порцію. 1 лютого 2001 на 952 порції пудингу зайво списано 2,86 кг яєць (952? 3 г), або 56 штук.

Всього за лютий 2001 р. по причині завищення норм закладки зайво списано яєць 22,8 кг, або 393 шт. на 7,0 млн руб.

Ревізією також було встановлено факти порушення виходу готової продукції на харчоблоці. Перевірка виходу готової продукції на харчоблоці проводилася 20.09.01 р. За її результатами було встановлено зайве приготування 12 порцій биточків парових на суму 581 тис. руб.

Таким чином, ГБ слід встановити більш жорсткий контроль за дотриманням натуральних норм витрати продуктів харчування, норм закладки продуктів харчування і виходу готової продукції.

Необхідно відзначити, що в ГБ продукти харчування витрачаються не тільки на харчування хворих, але і на спеціальне харчування працівників, зайнятих у шкідливих умовах праці. Це харчування полягає у видачі медичному персоналу молока. Джерелами аналізу таких витрат є «Розрахунок витрат на спеціальне харчування у шкідливих умовах праці за ГБ», відкоригований з урахуванням проіндексованої кошторису та меморіальних ордерів № 12 «Звід накопичувальних відомостей по витраті продуктів харчування» форми № 274. Необхідні дані для аналізу витрати продуктів харчування на спецхарчування ГБ представлені в табл. 8.10.

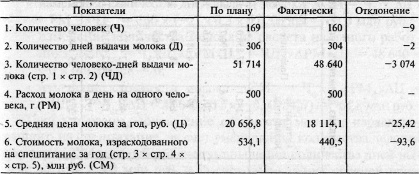

Таблиця 8.10

Витрати на спецхарчування працюють у шкідливих умовах

Таким чином, витрати на спецхарчування працюють у шкідливих умовах праці скоротилися на 93 , 6 млн руб. Це було пов'язано з скороченням кількості осіб, які перебувають на спецхарчування, кількості днів видачі молока, а також із зменшенням ціни молока. Зменшення ціни молока відбулося в результаті того, що відповідно до кошторису планувалося видача молока жирністю 3,5%, а фактично часто видавалося молоко меншої жирності.

Для визначення кількісного впливу кожного з факторів на результативний показник складемо факторну модель:

СМ=Ч? Д? РМ? Ц, (8.

де СМ - вартість молока;

Ч - кількість осіб;

Д - кількість днів видачі молока;

РМ - витрата молока;

Ц - середня ціна молока, що склалася за рік.

Тоді кількісний вплив факторів на зміну вартості молока можна розрахувати наступним чином:

- зміна чисельності працівників, які перебувають на спецхарчування:? СМЧ=? Ч? Дпл? РМпл? Цпл=-9? 306? 0,5? 0,0206568=-28400000 руб.;

- зміна кількості днів видачі молока:? СМД=Чф? ? Д? РМпл? Цпл=160? (-2)? 0,5? 0,0206568=-3300000 руб.;

- зміна кількості молока з розрахунку на одного працівника:? СМрм=Чф? Дф? ? РМ? Цпл=ЧДф? ? РМ? Цпл=48640? 0? 0,0206568=0;

- зміна вартості молока:? СМЦ=Чф? Дф? РМФ? ? Ц=ЧДф? РМФ? ДЦ=48640? 0,5? (-0,0025427)=-61800000 Руб.

Таким чином, скорочення вартості молока, витраченого на спецхарчування, за рахунок зменшення кількості осіб склало 28,4 млн руб., За рахунок зменшення кількості днів видачі молока -3300000 руб. і за рахунок зменшення середньої ціни молока -61800000 руб.

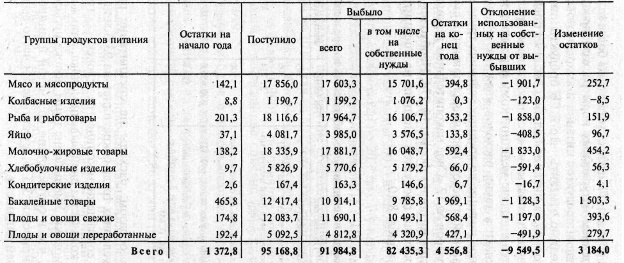

Особливу увагу слід приділити аналізу руху продуктів харчування. Такий аналіз дозволяє виявити повноту їх витрачання за призначенням і зміна їх залишків.

У табл. 8.11 наведено дані, що характеризують рух продуктів харчування в розрізі груп продуктів харчування.

Таблиця 8.11

Аналіз руху продуктів харчування, млн руб.

Дані табл. 8.11 показують, що залишки продуктів харчування в ГБ на кінець року порівняно з початком року зросли на 31 84,0 млн руб., Або на 43,1% (1 372,8 / 184,0? 100%). Але, як вже зазначалося вище, реального збільшення залишків продуктів харчування на кінець року не відбулося, скоріше, вони навіть незначно зменшилися. Зазначений ж зростання залишків продуктів харчування у вартісному вираженні - це результат інфляції. Із загальної суми вибулих продуктів харчування на потреби ГБ використано тільки 82 435 300 000 руб., Або 89,6% (82 435,3 / 91 984,8? 100%). Решта продукти харчування на суму 9 549 500 000 руб. були списані у зв'язку з псуванням і віднесенням недостач на винних осіб, а також на харчування донорів та наркологічних хворих. Справа в тому, що ГБ забезпечує харчування наркологічних хворих з наркологічного диспансеру. Але витрати на продукти харчування в даному випадку не є витратами на потреби установи, оскільки наркологічний диспансер оплачує вартість продуктів харчування, витрачених на харчування наркологічних хворих, а також витрати, пов'язані з приготуванням їжі. Витрати на харчування донорів теж не включаються до складу витрат на потреби лікарні, так як вартість витрачених на їх харчування продуктів відповідно до законодавства утримується з належного донорам винагороди за здачу крові. Більш докладно основні напрями витрачання продуктів харчування в ГБ представлені в табл. 8.12.

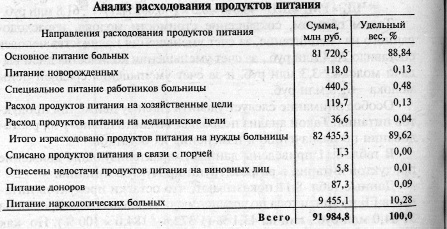

Таблиця 8.12

Дані табл. 8.12 дозволяють зробити висновок про те, що витрати продуктів харчування на основне харчування хворих у загальній сумі вибулих продуктів харчування займають найбільшу питому вагу - 88,84%. Значна питома вага припадає також на витрату продуктів харчування на харчування наркологічних хворих - 10,28%.

За даними табл. 8.12 також слід зазначити, що в ГБ існують недоліки в організації контролю за термінами зберігання продуктів харчування та забезпеченні їх схоронності. У результаті ці недоліки призвели до списання продуктів харчування на суму 1,3 млн руб. у зв'язку з псуванням і на 5,8 млн руб. у зв'язку з виникненням недостач. Отже, керівництву лікарні слід більше приділяти уваги питанням організації зберігання продуктів харчування.

Інформація, релевантна " 8.3. Аналіз витрат на продукти харчування та їх руху "

- 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати - 7.1. Інформаційна та методична база аналізу матеріальних цінностей

аналізу матеріалів на прикладі територіального медичного об'єднання (ТМО), яке включає центральну районну лікарню і амбулаторно-акушерські пункти. У процесі здійснення своєї діяльності ТМО систематично набуває і витрачає різні матеріальні цінності. Під матеріальними цінностями розуміють речові елементи, використовувані в процесі господарської діяльності в - 7.2. Аналіз забезпеченості установи матеріальними цінностями

аналізу насамперед визначається рівень матеріалопотребленія і його зміна в порівнянні з попередніми роками. Він вимірюється вартістю витрачених матеріальних ресурсів у звітному році на потреби установи в розрахунку на одне ліжко. Рівень матеріалопотребленія доцільно розраховувати як в цілому по всіх спожитим матеріалами, так і по кожній групі окремо. Але при цьому необхідно - 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 7.4. Аналіз руху матеріальних цінностей та зміни їх залишків

аналізу їх руху. Такий аналіз дозволяє виявити повноту витрачання матеріальних цінностей за призначенням і зміна їх залишків. При аналізі, перш за все, доцільно дати загальну характеристику руху матеріалів: збільшення або зменшення їх залишків, зіставлення сум залишків з витраченими на потреби установи сумами за рік і за іншими показниками річного звіту про рух - 8.1. Значення, завдання і джерела інформації аналізу продуктів харчування

аналізу продуктів харчування і полягає в тому, щоб з його допомогою своєчасно викривати недоліки в організації забезпеченості установи продуктами харчування, виявляти порушення їх витрачання, а також вишукувати внутрішні резерви підвищення ефективності використання продуктів харчування. Основними завданнями аналізу продуктів харчування є: 1. Оцінка повноти та своєчасності забезпечення - 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

аналізований період (2001 р.), який дорівнює 351,2%. Необхідні дані для аналізу складу і структури залишків продуктів харчування представлені в табл. 8.1. Таблиця 8.1 Склад і структура залишків продуктів харчування {foto115} З даних таблиці видно, що якщо не забезпечувати порівнянність цін, то залишки продуктів харчування в сумарному вираженні на кінець року порівняно з залишками - 1. Меркантилізм - теорія і практика

аналізу господарської практичної діяльності, зрідка освітлюючись геніальними здогадками щодо глибинних законів перебігу економічних процесів. Економічні дослідження не носили самостійного характеру, а виступали як складова частина робіт, присвячених дослідженню загальних проблем функціонування суспільства, зокрема релігійних, політичних, моральних. І це не випадково, - Лекція 7-я. Пізні роботи основоположників марксизму

аналіз шляхів усунення про-тівоположность між містом і селом, підкреслювалося, ято сам розвиток продуктивних сил у промисловості та в сільському господарстві робить практично можливим усунутий-ня цієї протилежності. - Енгельс підкреслював, що звільнення людей від ланцюгів ис-торического минулого буде повним лише тоді, коли буде знищена протилежність між містом