8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

Необхідні дані для аналізу складу і структури залишків продуктів харчування представлені в табл. 8.1.

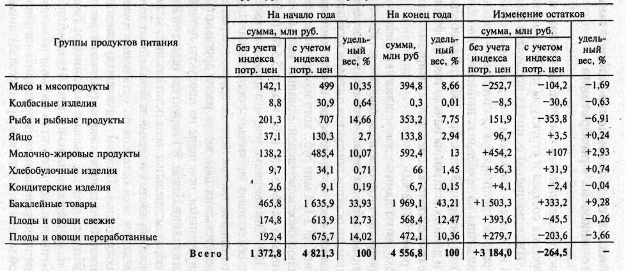

Таблиця 8.1

Склад і структура залишків продуктів харчування

З даних таблиці видно, що якщо не забезпечувати порівнянність цін, то залишки продуктів харчування в сумарному вираженні на кінець року порівняно з залишками на початок року збільшилися на 3 184 млн руб., хоча виміряні з урахуванням купівельної спроможності грошової одиниці реально вони знизилися приблизно на 264 500 000 руб., або на 5,5% [(4 556,8 - 4 821,3) :: 4281,3 х 100]. Це пов'язано з тим, що індекс споживчих цін не завжди об'єктивно враховує зростання цін на конкретні види продуктів харчування, так як ціни на інші товари, що входять в індекс споживчих цін, можуть рости іншими (меншими або більшими) темпами, ніж ціни на продукти харчування.

Відповідно до табл. 8.1 структура залишків змінилася таким чином: питомі ваги залишків яєць, молочно-жирових товарів, хлібобулочних виробів і бакалійних товарів збільшилися, а питомі ваги залишків по решті трупам продуктів харчування скоротилися. Причому значно змінилися питомі ваги залишків бакалійних товарів (питома вага збільшилася на 9,28 процентного пункту), риби та риботоварів (питома вага скоротилася на 6,91 процентного пункту). Зміни в питомих вагах по інших групах продуктів харчування незначні.

З метою перевірки висновків, отриманих на підставі даних табл. 8.1 про зміну залишків продуктів харчування на кінець року порівняно з його початком, слід представити табл. 8.2 не в вартісному, а в натуральному вираженні.

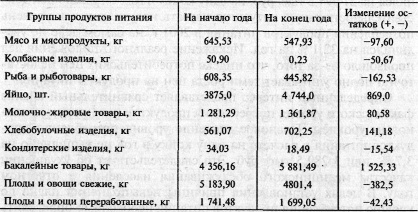

Таблиця 8.2

Склад залишків продуктів харчування в натуральному вираженні

За даними табл. 8.2 можна зробити висновок про те, що запаси продуктів харчування на кінець року порівняно з початком року збільшилися в натуральному вираженні за 4 групами продуктів харчування: яйця, молочно-жирові товари, хлібобулочні вироби та бакалійні товари, а зменшилися по 6 групам (м'ясопродукти, ковбасні вироби тощо). Також є підстави зробити висновок, що залишки продуктів харчування зменшилися як у вартісному, так і в натуральному вираженні. Значно скоротилися на кінець року запаси найбільш дорогих продуктів харчування (м'ясо, риба, ковбасні вироби).

У процесі аналізу забезпеченості ГБ продуктами харчування необхідно встановити рівень їх споживання і його зміна порівняно з попереднім роком і планом. Рівень споживання вимірюється вартістю витрачених продуктів харчування на потреби установи на одиницю виміру мережі - в даному випадку на одне ліжко. Інформація про планове витраті продуктів харчування відображена в кошторисі видатків установи, про фактичне - у Звітах про рух матеріальних цінностей форми № 6 за 2000 і 2001 рр..

Зміни рівня споживання продуктів харчування в ГБ представлені в табл. 8.3.

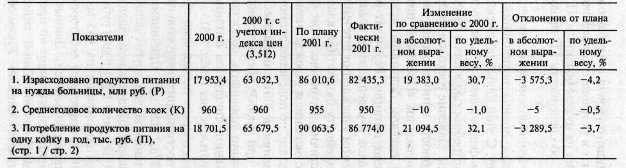

Таблиця 8.3

Рівень споживання продуктів харчування

Таким чином, за даними табл. 8.3, рівень споживання продуктів харчування в ГБ в 2001 р. порівняно з 2000 р. збільшився на 21 094,5 тис. руб. на одне ліжко на рік. Відбиває дійсність таку ситуацію назвати не можна, так як рівень споживання продуктів харчування в 2001 р. на. Насправді не збільшився на 32,1% за рік. Спотворення реального стану справ відбулося через те, що індекс споживчих цін недостатньо повно враховує темп зростання цін на продукти харчування.

Певний інтерес представляє порівняльний аналіз фактичного рівня споживання продуктів харчування з його плановим рівнем.

П=Р / К, (8.1)

де П - споживання продуктів харчування на одну койку на рік;

Р - витрата продуктів харчування на потреби лікарні;

К - середньорічна кількості ліжок.

Розрахунок кількісного впливу факторів на рівень споживання продуктів харчування відображено у табл. 8.4.

Таблиця 8.4

Розрахунок кількісного впливу факторів на рівень споживання продуктів харчування

Рівень споживання продуктів харчування у розрахунку на одне ліжко на рік в ГБ скоротився на 3 743,8 тис. руб. за рахунок зниження витрат на продукти харчування і збільшився на 454,3 тис. руб. внаслідок згортання лікарняної мережі на 5 ліжок. Склад факторів і характер їх впливу не можна оцінити позитивно. Тому необхідно з'ясувати причини ситуації, що склалася. Причому слід зазначити, що невиконання планового рівня споживання продуктів харчування відбулося тільки в результаті скорочення загальних витрат на продукти харчування на потреби лікарні. Тому далі необхідно аналізувати забезпеченість ГБ продуктами харчування.

Основним напрямком вивчення забезпеченості установи продуктами харчування є оцінка виконання плану постачання за їх обсягом та складом. З цією метою за наявними даними необхідно зіставити фактичний обсяг надійшли в ГБ продуктів харчування з потребою в них у розрізі окремих груп. В ідеалі планове значення витрат на продукти харчування відповідає потреби в них та розрахунок витрат по елементу бюджетної класифікації «Продукти харчування» здійснюється економічним відділом лікарні виходячи з реальної потреби в продуктах харчування. Результат розрахунку потім переноситься до кошторису витрат і затверджується вищестоящою організацією. В аналізованому установі протягом року індексація витрат по цьому елементу бюджетної класифікації проводилася тільки частково. Практично не фінансувалися витрати, пов'язані з наданням установою надпланових обсягів послуг. У результаті, за підрахунками економістів ГБ, потреба в продуктах харчування за 2001 р. була забезпечена тільки на 90%. Виходячи з цього при аналізі забезпеченості ГБ продуктами харчування доцільно проводити зіставлення фактично надійшли в лікарню продуктів харчування з їх плановим значенням і потребою в них (табл. 8.5).

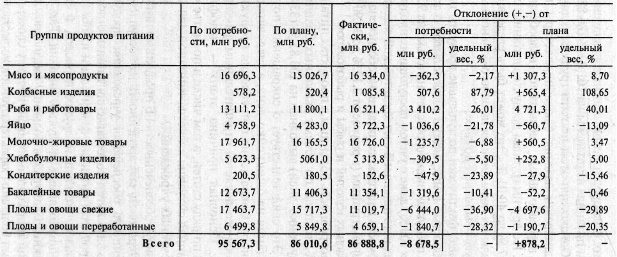

Таблиця 8.5

Забезпеченість продуктами харчування

При аналізі табл. 8.5 в першу чергу необхідно відзначити перевищення суми фактично надійшли продуктів харчування над їх плановим значенням на 878 200 000 руб. Причинами цього стало надходження продуктів харчування за рахунок інших джерел на суму 99600000 руб. та освіта кредиторської заборгованості ГБ перед дрібнооптової базою на суму 1 231 600 000 руб. (Проте фактично надійшло продуктів харчування на 453 млн руб. Менше, оскільки на кінець 2001 р. існує дебіторська заборгованість магазину «Манго» перед лікарнею). Дані по дебіторської та кредиторської заборгованості лікарні по продуктах харчування відображені в Розшифровці пояснювальної записки по рахунку 179 «Розрахунки в порядку планових платежів». Таким чином, за рахунок цих факторів у цілому кошторисні призначення по елементу «Продукти харчування» виконані на 101,02% (86 888,8 / 86 010,6? 100%). Однак при цьому за п'ятьма групами продуктів харчування: яйце, кондитерські вироби, бакалійні товари, плоди та овочі свіжі і перероблені спостерігається недообеспеченность ними лікарні. По інших групах продуктів харчування план перевиконано від 3,47% до 40,01%. Це може бути наслідком недотримання натуральних норм харчування на одного хворого. Аналіз даного фактора буде виконаний пізніше.

Порівнюючи фактично надійшли продукти харчування з реальною потребою в них, можна зробити висновок про те, що потреба ГБ в продуктах харчування забезпечена тільки на 90,92% (76 888,8: 95 567,3? 100%) навіть з урахуванням надійшли продуктів харчування за рахунок інших джерел і в рахунок кредиторської заборгованості.

Якщо потреба лікарні в продуктах харчування забезпечена на 90,92%, то план за обсягом наданих лікарнею послуг (за кількістю ліжко-днів) виконаний на 103,85% (334738/322327? 100 %). Це свідчить про скорочення споживання продуктів харчування на один ліжко-день, а отже, і на кожного хворого. Скорочення споживання продуктів харчування на одного хворого є негативним чинником у діяльності ГБ. Основна причина цього - недофінансування лікарні по ряду статей, в тому числі і за статтею «Продукти харчування». Дана ситуація є типовою для багатьох стаціонарних лікувальних закладів.

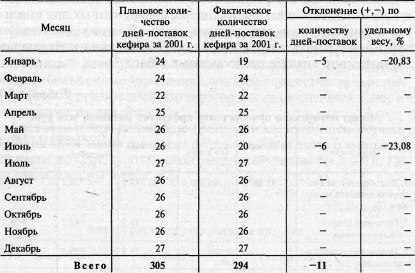

Аналізуючи забезпеченість ГБ продуктами харчування, необхідно охарактеризувати своєчасність їх надходження до лікарні. Своєчасність забезпечення установи продуктами харчування можна виявити шляхом зіставлення даних про потреби в окремих продуктах харчування з фактичним їх надходженням в розрізі кварталів, місяців і інших періодів залежно від характеру споживаних продуктів харчування. Так, молочні продукти повинні завозитися в лікарню щодня, за винятком неділь та святкових днів, тому своєчасність забезпечення ними лікарні характеризується кількістю випадків (днів) зриву їх завезення за місяць і питомою вагою таких випадків (днів) у загальній кількості за звітний період. У табл. 8.6 представлені дані, необхідні для аналізу своєчасності забезпечення ГБ кефіром.

Таблиця 8.6

Своєчасність забезпечення ГБ кефіром

Таким чином, за даними табл. 8.6 видно, що 305 днів поставок кефіру за 2001 р. зриви склали 11 випадків, або 3,61%. Однак несвоєчасне постачання кефіру у всіх випадках сталася з вини постачальника. Точніше, кефір був поставлений у всіх 11 випадках, але в січні у зв'язку з низькою температурою повітря в поставленому кефірі плавали шматочки льоду, що утворилися під час руху машини з молочними продуктами від постачальника до ГБ. У липні у зв'язку з високою температурою повітря кефір був поставлений скислим. В результаті зазначених фактів кефір неможливо було використовувати в запланованих цілях і він був повернений постачальнику. Аналогічна ситуація в 2001 р. була і з постачаннями молока.

Проте в цілому можна відзначити надійність постачальників продуктів харчування ГБ: зриви поставок у звітному році відбувалися рідко і, як правило, у виняткових випадках.

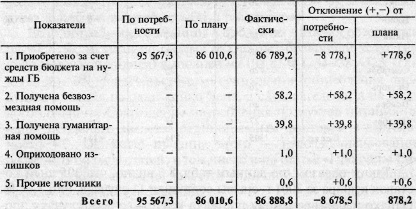

У процесі аналізу забезпеченості закладів продуктами харчування необхідно враховувати її залежність від фінансування витрат, оскільки поточна потреба в продуктах харчування може бути задоволена не тільки за рахунок виділених асигнувань, але і в результаті безоплатного отримання продуктів харчування, виявлення надлишків, виявлених при інвентаризації або перевірці залишків та ін Тому необхідно виявити джерела їх придбання. Необхідна інформація для подібного аналізу представлена в табл. 8.7.

Таблиця 8.7

Аналіз джерел придбання продуктів харчування, млн руб.

Таким чином, план з постачання ГБ продуктами харчування виконаний на 101,02% (86 888,8 / 86 010,6? 100%). Перевищення суми поставлених продуктів харчування над плановою в розмірі 878 200 000 руб. утворилося за рахунок надходження безоплатної допомоги, гуманітарної допомоги, оприбуткування надлишків та інших джерел на 58,2; 39,8; 1,0; 0,6 млн руб. відповідно. Крім того, мали місце поставки продуктів харчування в рахунок кредиторської заборгованості на суму 1 231 600 000 руб. Оскільки у лікарні з іншим постачальником утворилася дебіторська заборгованість на 453 млн руб., То фактично надійшло продуктів харчування в рахунок фінансування наступного року на суму 778 600 000 руб.

Інформація, релевантна " 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання "

- 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 7.1. Інформаційна та методична база аналізу матеріальних цінностей

аналізу матеріалів на прикладі територіального медичного об'єднання (ТМО), яке включає центральну районну лікарню і амбулаторно-акушерські пункти. У процесі здійснення своєї діяльності ТМО систематично набуває і витрачає різні матеріальні цінності. Під матеріальними цінностями розуміють речові елементи, використовувані в процесі господарської діяльності в - 7.2. Аналіз забезпеченості установи матеріальними цінностями

аналізу насамперед визначається рівень матеріалопотребленія і його зміна в порівнянні з попередніми роками. Він вимірюється вартістю витрачених матеріальних ресурсів у звітному році на потреби установи в розрахунку на одне ліжко. Рівень матеріалопотребленія доцільно розраховувати як в цілому по всіх спожитим матеріалами, так і по кожній групі окремо. Але при цьому необхідно - 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 7.4. Аналіз руху матеріальних цінностей та зміни їх залишків

аналізу їх руху. Такий аналіз дозволяє виявити повноту витрачання матеріальних цінностей за призначенням і зміна їх залишків. При аналізі, перш за все, доцільно дати загальну характеристику руху матеріалів: збільшення або зменшення їх залишків, зіставлення сум залишків з витраченими на потреби установи сумами за рік і за іншими показниками річного звіту про рух - Глосарій

аналізу витрат, необхідних для відтворення активів підприємства Земельна рента - дохід від реалізації власності на землю Золотовалютний стандарт (Бреттон-Вудська валютна система) - світова валютна система, при якій долар США, а також в значно меншому обсязі англійський фунт стерлінгів здійснювали резервні функції поряд із золотом і могли для цих цілей розмінюватися на - § 10. Розвиток сутнісних сил людини - вирішальний фактор соціально-економічного прогресу

аналізу взаємозв'язку виробництва і споживання. Роль споживання полягає в тому, що воно створює, а значить, відтворює потребу. Якщо, скажімо, у працівника сформувалася потреба у творчій, самостійній роботі, а рівень споживання низький, то, відповідно, деформується і потреба в такій праці. Логічним завершенням виявлення залежності потреб від рівня розвитку - § 18. Сутність і структура ринку

аналізі ринку інтелектуальної власності необхідно виділяти два аспекти. По-перше, - це різні об'єкти інтелектуальної власності (патенти, ліцензії, проекти, ноу-хау, програми математичного забезпечення, наукові прогнози та ін.) По-друге - відносини, які виникають і розвиваються між людьми з приводу створення і привласнення названих об'єктів власності. З урахуванням - Глосарій

забезпечення »сім'ї. Некоториесемьі, які не є бідними з позицій наведених-го визначення абсолютної бідності, можуть нести моральниеіздержкі від відносної бідності, викликаної тим, що іхдоходи значно нижче медіанного рівня. БЕЗСТРОКОВА РЕНТЛ Perpetuity. Цінний папір, пріносящаяпостоянний обсяг щорічного доходу. БІРЖОВІ СПЕКУЛЯНТИ. Speculators. Торговці на ринкахценних - 5.4. Аналіз витрат за статтями кошторису

аналізу встановлюють відхилення фактичних витрат від передбачених у кошторисі як в цілому, так і по окремих видах витрат. Для цього використовуються дані розрахунків до кошторису та бухгалтерські регістри обліку фактичних витрат (табл. 5.11). Таблиця 5.11 Аналіз господарських витрат {foto70} В цілому по лікарні допущені надкошторисних витрати на господарські витрати на загальну суму 3061