4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

Бюджетне нормування полягає у встановленні єдиних вимірників поточних витрат за однорідними, переважно масовим об'єктам бюджетного фінансування, мають однакові виробничі ознаки. В основі такого нормування лежать матеріальні норми, які визначають кількість матеріалів, витрачених на одиницю виміру, наприклад кількість палива, що витрачається на 1 м приміщення, електроенергії на 1 м2 площі, набір продуктів харчування в день на одного хворого або дитини в дитячому саду і т. п. Матеріальна норма, переведена за існуючими державними цінами в грошовий вираз, називається фінансовою нормою. Наприклад, набір продуктів харчування є матеріальною нормою, а вартість харчування одного хворого в день - фінансовий.

Існують обов'язкові норми, які не можуть ні збільшуватися, ні зменшуватися. До таких норм відносяться штати і ставки заробітної плати, набори продуктів харчування для хворих і дітей в дитячих установах, норми забезпечення м'яким інвентарем та ін У тих випадках, коли норми не затверджені урядом, для обчислення необхідних витрат застосовуються розрахункові норми. Плановими розрахунковими одиницями при складанні кошторисів є показники оперативної діяльності тієї або іншої установи, наприклад один клас у школі, одна дитина або дитино-дня в дитячих установах, койка або ліжко-день у лікарні, один співробітник, одна установа, один квадратний метр площі, одна податкова перевірка і т.д.

Досліджуючи правильність визначення розміру фінансування на звітний рік, доцільно запропонувати коригувати суму витрат по кошторису за умови підвищення ефективності діяльності інспекції за попередній звітний період. У цьому випадку необхідно через формулу висловити залежність суми фінансування від показників діяльності інспекції з надання послуг. Така залежність виражається наступною формулою:

Р=Д? Н / Д? Р / Н, (4.2)

де Р - витрати по бюджету;

Д - сума надходження податків і неподаткових платежів за рік;

Н / Д - питома вага заборгованості (недоїмка) до плану доходів бюджету;

Р / Н - співвідношення витрат по бюджету до заборгованості ДПІ по надходженнях податків і неподаткових платежів до бюджету.

Слід враховувати, що при виявленні розміру впливу даних факторів на зміну суми фактичних витрат у разі зниження ефективності діяльності необхідно залишати суму фактичних витрат на мінімальному і достатньому для фінансування інспекції рівні. Цей рівень визначається в процесі бюджетного планування видатків.

Планова недоїмка розраховується виходячи зі встановленого рівня заборгованості до плану доходів бюджету, який не повинен перевищувати -0,9% і планованої суми доходів по бюджету на 2000 г.: 88928275 тис. крб? 0,009=800 354,475 тис. руб. Фактично допущена недоїмка показується по звіту форми № 1-ПН.

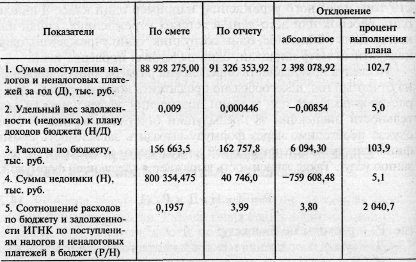

Аналіз зміни витрат по кошторису представлений в табл. 4.6.

Таблиця 4.6

Аналіз зміни витрат і впливають на них факторів

Аналіз табл. 4.6 показує, що план ДПІ за доходами виконано на 102,7%. Витрати по бюджету порівняно з кошторисом зросли на 4%, сума недоїмки з податків і неподаткових платежів зменшилася на 94,9%, відбулося зменшення питомої ваги заборгованості ДПІ до сум надходжень податків і неподаткових платежів в порівнянні з планованими сумами на 95%.

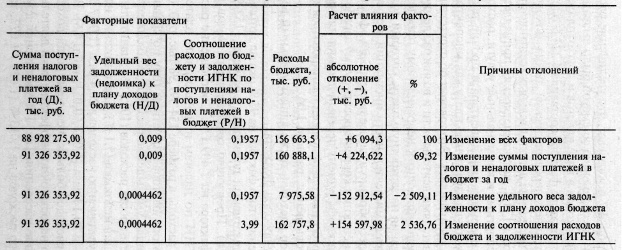

Для виявлення причин зміни витрат по бюджету необхідно проаналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7.

Таблиця 4.7

Розрахунок впливу факторів на зміну витрат по бюджету

Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 тис. руб. (69,3%).

Отже, перевиконання плану доходів на 102,7% зумовило виділення додаткових асигнувань на такі поточні витрати ДПІ, як канцелярське приладдя, послуги зв'язку, транспортні та комунальні послуги, витрати з поточного ремонту обладнання, інвентарю та інші поточні витрати. Проте витрати на заробітну плату як інспекторів, так і всіх працівників зменшилися. Це говорить про відсутність взаємозв'язку між показниками діяльності та винагородою за працю, що, в свою чергу, призводить до неправильного визначення розміру фінансування на заробітну плату, який повинен бути пов'язаний з показниками діяльності інспекції у сфері управління. Тому доцільно в разі підвищення ефективності діяльності інспекції коригувати суму заробітної плати працівників на коефіцієнт перевиконання плану доходів. Так, в 2001 р. заробітна плата повинна плануватися з урахуванням коефіцієнту підвищення, рівного 1,04.

На розмір витрат також впливає питома вага заборгованості до плану доходів бюджету.

Зменшення цього фактора на 95% зробило негативний вплив на результативний показник у розмірі -152 912,54 тис. руб. (-2 509,11%). Відбулося скорочення витрат по бюджету за рахунок цього фактора на 2 409,1%. Співвідношення витрат і заборгованості ДПІ з податків і неподаткових платежів до бюджету зменшило витрати в розмірі 154 597,98 тис.

Отже, на зміну витрат у порівнянні з кошторисом істотний вплив роблять показники діяльності ДПІ. Тому розмір витрат необхідно планувати з урахуванням показників діяльності інспекції. Зокрема, планування витрат на заробітну плату має здійснюватися з урахуванням виконання плану доходів бюджету за попередній рік. Це дозволить підвищити зацікавленість працівників у праці, якість надаваних послуг.

При проведенні детального аналізу з'ясовується правильність визначення витрат у розрізі бюджетної класифікації. Джерелом інформації для аналізу є розрахунки до кошторису витрат по бюджету.

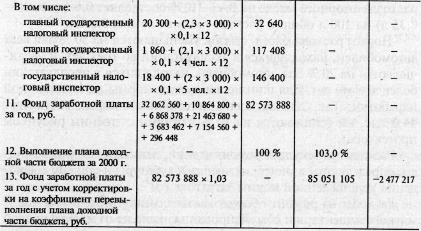

Так, фонд заробітної плати штатного складу в ДПІ розраховується виходячи з чисельності працівників установи та їх посадових окладів з урахуванням економії, одержуваної в результаті хвороби працівників, відпусток без збереження змісту та інших допускаються законом причин. Фонд заробітної плати штатного складу включає в себе фонд заробітної плати інспекторів, який повинен бути пов'язаний з показниками діяльності ДПІ з обслуговування населення (кількість проведених перевірок, виконання плану дохідної частини бюджету, забезпечення отримання до бюджету додаткових доходів до 70% від донарахованих сум та ін.).

Аналіз правильності визначення планового фонду заробітної плати інспекторів наведено в табл. 4.8.

Таблиця 4.8

Аналіз правильності визначення планового фонду заробітної плати

Аналіз показує, що фонд заробітної плати інспекторів на 2000 р., згідно кошторисних розрахунках, становить 82573888 руб. Однак за 1999 р. виконання плану дохідної частини бюджету склало 103%. Значить, і фонд заробітної плати інспекторів повинен бути розрахований з урахуванням коефіцієнта перевиконання плану доходів. Тоді фонд заробітної плати становитиме 85051105 руб. У цьому випадку відхилення планового фонду від фонду заробітної плати, розрахованого з урахуванням відсотка перевиконання дохідної частини бюджету, складе -2477217 руб.

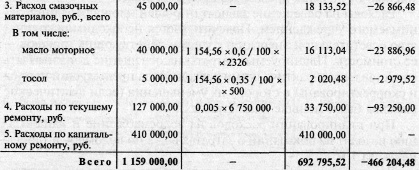

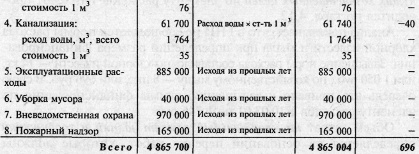

Витрати на оплату транспортних послуг включають в себе витрати на бензин, мастильні матеріали, поточний і капітальний ремонти.

Розрахунок витрат на оплату транспортних послуг грунтується на використанні різних норм: лінійних норм витрати палива, норм пробігу, норм витрати мастильних матеріалів, масел, мастил. Норми витрати палива встановлюються на 100 км пробігу і збільшуються на 10% в зимовий час. Так, норма витрати палива для легкового автомобіля ВАЗ-21099 складає 8,2 л на 100 км, а норма пробігу - 12 800 км.

Норми витрат мастильних матеріалів на автомобільному транспорті призначені для оперативного обліку, розрахунку питомих норм витрат масел і мастил при обгрунтуванні потреби в них. Норми встановлюються на 100 л загальної витрати палива, розрахованого за нормами для даного автомобіля. Так, норма витрати моторного масла на ВАЗ-21099 складає 0,6 л (тосол - 0,35 л) на 100 л загальної витрати палива автомобілем.

Норми витрати масел, мастил зменшуються на 50% для всіх автомобілів, що перебувають в експлуатації до трьох років, і збільшуються на 20% для автомобілів, що перебувають в експлуатації більше восьми років. Для шин використовуються норми їх гарантійної напрацювання. Так, для легкових автомобілів норма становить 44,0 тис. км (знижуються на 10% для шин з зимовим малюнком протектора).

Витрати на поточний ремонт будівель, займаних установою, визначаються з урахуванням їх зовнішньої кубатури і ступеня дотримання встановленої норми витрат на 1 м3.

Витрати на ремонт обладнання та інвентарю, у тому числі м'якого інвентарю та обмундирування, залежать від їх балансової вартості і ступеня дотримання норм витрати, встановлених у відсотках до балансової вартості і диференційованих за типами установ. Так, для вузів їх розмір становить 0,4%, для органів управління - 0,5%, для лікарень - 4%. Балансова вартість ВАЗ-21099, використовуваного в ДПІ, становить 6750000 тис. руб.

Аналіз правильності визначення розміру фінансування по елементу витрат 1.10.05.00 «Оплата транспортних послуг» проводиться по табл. 4.9.

Таблиця 4.9

Аналіз правильності визначення розміру фінансування на оплату транспортних послуг

Аналіз показує, що розмір фінансування на оплату транспортних послуг, розрахований з урахуванням всіх норм, менше, ніж за кошторисом, на 466 205 руб., в тому числі 346 088,00 руб. - На оплату витрат з придбання бензину; 26 866,48 руб. - На оплату мастильних матеріалів; 93 250,00 руб. - На оплату поточного ремонту.

У аналізованої організації необхідно контролювати дотримання норм витрати палива, мастильних матеріалів, масел, матеріалів на поточний ремонт при визначенні розміру фінансування і своєчасно здійснювати їх перегляд з метою якісного планування витрат при складанні кошторису.

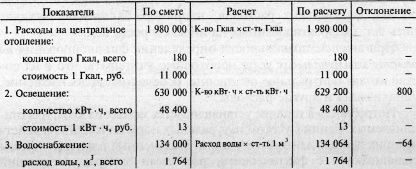

При аналізі правильності визначення фінансування на оплату комунальних послуг необхідно враховувати, що до їх складу входять центральне опалення, освітлення, водопостачання, каналізація та інші витрати.

Потреба в паливі встановлюється виходячи з кубатури опалювальних будівель з урахуванням натуральних норм на паливо і діючих цін для даної місцевості. Отримані планові норми порівнюються з фактичними витратами за попередній плановий період; якщо фактичні витрати виявляться менше, ніж передбачалося за нормами, то плановані витрати на паливо не повинні перевищувати вироблені.

Витрати на освітлення залежать від загальної площі будівлі, займаного установою. Підраховується необхідна кількість освітлювальної енергії та з урахуванням діючих тарифів - її вартість. Заплановані витрати на освітлення повинні бути зіставлені з фактичними витратами за попередній період і скориговані у бік їх зменшення (якщо фактичні витрати були менше планованих).

При плануванні видатків на водопостачання і каналізацію виходять з показанні про витрати води по водоміра і тарифу плати за 1 м3.

Для визначення витрат на утримання приміщень у чистоті для кожного окремого установи розробляють середню норму витрат за декілька минулих років на фактично наявну в даному закладі площу. Розроблена таким чином середня норма витрати з утримання в чистоті 1 м2 приміщення множиться на середньорічну площа, плановану до дії в даному році.

Аналіз правильності визначення розміру фінансування по елементу витрат 1.10.07.00 «Оплата комунальних послуг» проводиться по табл. 4.10.

Таблиця 4.10

Аналіз правильності визначення розміру фінансування на оплату комунальних послуг

Аналіз табл. 4.10 показує, що розмір фінансування на оплату комунальних витрат завищений на 696 руб., У тому числі на оплату витрат з висвітлення - на 800 руб., З водопостачання - на 64 руб., По каналізації - на 40 руб.

Планування витрат на оплату послуг зв'язку здійснюється виходячи з фактичних витрат за минулі роки та намічуваних витрат у майбутньому році з урахуванням діючих цін на послуги зв'язку.

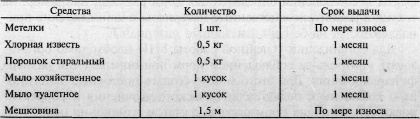

Планування витрат на канцелярське приладдя, матеріали і предмети для поточних господарських цілей по елементу витрат 1.10.03.01 здійснюється на основі фактичних витрат за минулі роки та норм витрати за рік. У податковій інспекції використовуються норми видачі миючих засобів, хлорного вапна та прибирального інвентарю, наведені в табл. 4.11.

Таблиця 4.11

Норми видачі миючих засобів, хлорного вапна та прибирального інвентарю

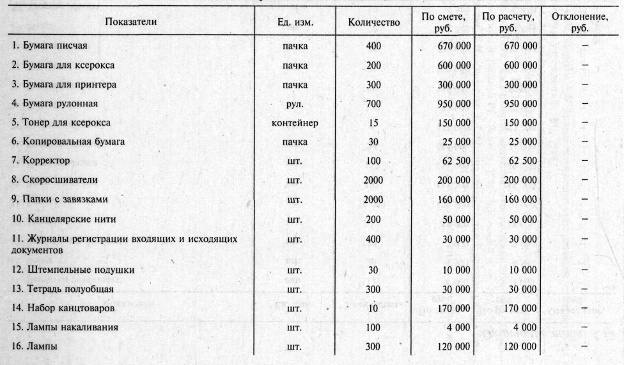

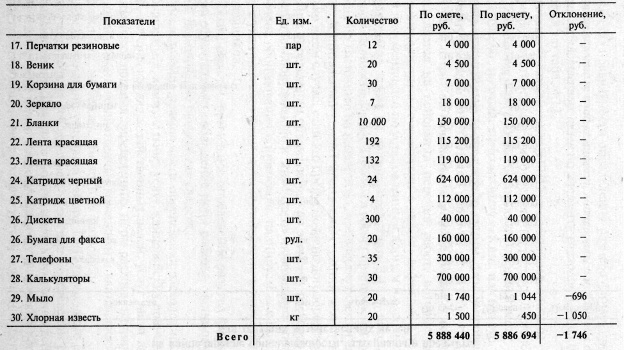

Аналіз правильності визначення розміру фінансування на канцелярське приладдя, матеріали і предмети для поточних господарських цілей по елементу витрат 1.10.03.01 проводиться по табл. 4.12.

Таблиця 4.12

Аналіз правильності визначення розміру фінансування

на канцелярське приладдя, матеріали і предмети

для поточних господарських цілей

Аналіз показує, що в ДПІ не дотримуються норми витрати хлорного вапна та мила при визначенні розміру фінансування. Завищення норм витрати склало: по хлорного вапна - 14 кг, або 1050 руб.; По господарському милу - 8 шт., Або 696 руб. У свою чергу це призвело до завищення суми фінансування по елементу витрат 1.10.03.01 на 1746 руб.

Обсяг витрат на капітальний ремонт будівель і споруд визначається на підставі переліку робіт, які повинні бути виконані у відповідності з актами дефектів і технічною документацією за встановленими нормами і розцінками. Але загальна сума витрат не повинна перевищувати 3,14% відновної вартості будівлі. Причому в розрахунок приймається кубатура будівлі станом на початок року, що передує планованому. Капітальний ремонт орендованих будівель може вестися тільки в тому випадку, якщо це передбачено договором оренди.

При визначенні обсягу витрат по елементу витрат «Придбання обладнання та інвентарю» необхідно складати перелік обладнання та інвентарю, планованих до придбання із зазначенням його кількості та вартості, а також основних постачальників.

Таким чином, правильне визначення розміру фінансування обумовлює дотримання норм витрати, економне і цільове витрачання бюджетних коштів.

Дослідження правильності визначення витрат на оплату транспортних, комунальних послуг, канцелярського приладдя, матеріалів для господарських цілей, послуг зв'язку виявило факти недотримання певних норм витрати, наприклад, на поточний ремонт, господарські матеріали і канцелярське приладдя, на бензин, мастильні матеріали.

Для організації успішної роботи ДПІ необхідно організувати контроль за дотриманням норм при визначенні розміру фінансування. Для цього можна створити постійно діючу комісію з метою періодичного уточнення та коригування діючих норм витрати з урахуванням зміни цін.

Інформація, релевантна "4.3. Аналіз правильності визначення розміру фінансування бюджетних установ"

- 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, що забезпечують створення різних споживчих вартостей - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати - 7.2. Аналіз забезпеченості установи матеріальними цінностями

аналізу насамперед визначається рівень матеріалопотребленія і його зміна в порівнянні з попередніми роками. Він вимірюється вартістю витрачених матеріальних ресурсів у звітному році на потреби установи в розрахунку на одне ліжко. Рівень матеріалопотребленія доцільно розраховувати як в цілому по всіх спожитим матеріалами, так і по кожній групі окремо. Але при цьому необхідно - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по - Лекція 17-я Реформістські ілюзії і зрадницька роль лейборизму

аналізу або ж в релігійних гуманних принципах. Ми, звичайно, знаємо, що далеко не без-різному, де черпають соціалісти свої переконання. Основним пунктом лейбористської програми є по-ложение про так званому демократичному соціалізмі. Нуж-но сказати, що це положення стало наріжним каменем всієї програми правих соціалістів. Зокрема в тій же декларації Соціалістичного - 24.3. Планування бюджетних витрат на охорону здоров'я

аналізу виконання кошторисів за попередні один-три роки. Висновки за матеріалами аналізу дозволяють уточнити розміри окремих видатків, деякі розрахункові норми, виявити динаміку показників і встановити вплив різних факторів на відхилення за статтями кошторису витрат. За умови інфляційного зростання розмір показників може коригуватися на коефіцієнт інфляційних очікувань за погодженням з - 26.2. Особливості планування і фінансування видатків на національну оборону, правоохоронну діяльність і забезпечення безпеки держави

аналізу та обговорення порядку складання, затвердження та виконання військового бюджету. При формуванні та виконанні військового бюджету враховуються такі обставини, які визначають специфіку бюджетного процесу: - певна, передбачена законодавством Російської Федерації закритість відомостей, що містять державну таємницю; - вкрай широкий номенклатурний перелік споживаних - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9