11.2. Аналіз дебіторської заборгованості

Дебіторська заборгованість установи з позабюджетних коштів аналізується окремо. Аналіз дебіторської заборгованості проводять за окремими її видами, за окремими контрагентам, а всередині них - за окремими зобов'язаннями та сумами. Для цього використовуються дані звітності: балансу виконання кошторису видатків бюджетної установи форми № 1 (додаток), звіту форми № 1-м, звіту виконання кошторису доходів і витрат з позабюджетних джерел (форма № 4), дані поточного обліку, а в необхідних випадках і первинних документів. Вивчення проводиться в динаміці за рік або більш тривалий період.

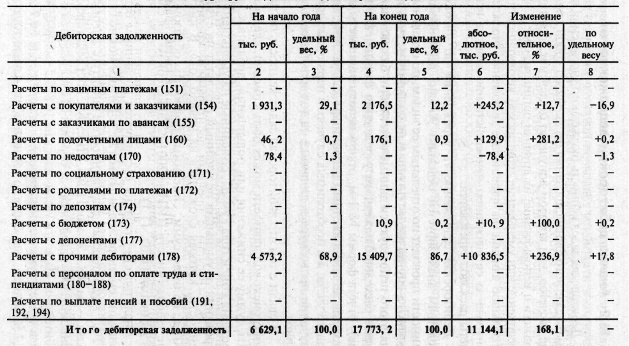

У зв'язку з тим що дебіторська заборгованість після закінчення строків позовної давності може бути списана, слід визначити суму її зниження або підвищення, додавши до заборгованості на кінець року суми, списані на зменшення фінансування, і зменшивши отриманий результат на суму заборгованості, яка склалася на початок року. В інституті за 2001 р. не було сум, списаних подібним чином. Стан заборгованості НДІ за 2001 р. характеризується наступними даними (табл. 11.1).

Таблиця 11.1

Аналіз структури та динаміки дебіторської заборгованості

Аналітична таблиця складається за даними балансу виконання кошторису витрат форми № 1. По них можна сказати, що за 2001 р. дебіторська заборгованість в інституті значно зросла - на 168,1%, або 11 144,1 тис. руб. Зростання дебіторської заборгованості відбулося головним чином за рахунок розрахунків з іншими дебіторами. Їхні борги збільшилися на 10 836,5 тис. руб. і склали в загальній сумі заборгованості на кінець року 86,7%, що на 17,7% більше, ніж було станом на початок року.

При подальшому вивченні заборгованості з'ясовується, що вся сума дебіторської заборгованості по балансу утворилася з позабюджетних коштів інституту, за винятком заборгованості щодо недостач на початок року та заборгованості за розрахунками з іншими дебіторами на суму 3,205 тис. руб. Питома вага заборгованості щодо недостач становить 1,2%. На кінець року вся ця сума була погашена, що свідчить про хорошу роботу персоналу бухгалтерії по стягненню сум нестач з винних осіб. В цілому за показниками дебіторської заборгованості за бюджетними коштами в інституті строго дотримується виконання кошторису витрат і не допускається відволікання асигнувань з бюджету. Підтримання такого стану розрахунків останнім часом ускладнилося у зв'язку з переходом на казначейську систему розрахунків. При даній системі науковим і бюджетним організаціям необхідно узгодження здійснюваних платежів з районним відділенням казначейства. Розрахунки, які здійснюються за рахунок бюджетних коштів, як правило, проводяться в порядку передоплати.

Причини зростання дебіторської заборгованості з позабюджетних коштів встановлюються при детальному розгляді кожного її виду. Оскільки заборгованість з іншими дебіторами займає найбільшу питому вагу в загальній сумі дебіторської заборгованості, починати вивчення необхідно саме з цього виду.

У НДІ розрахунки з іншими дебіторами і кредиторами ведуться на рахунку 178, до якого відкриті такі субрахунки:

178.1 «Розрахунки з іншими дебіторами і кредиторами по бюджету»;

178.2 «Розрахунки з іншими дебіторами і кредиторами з позабюджетних коштів»;

178.3 «Розрахунки з орендарями з орендної плати»;

178.4 «Розрахунки за комунальні послуги»;

178.5 «Розрахунки за телефонні розмови».

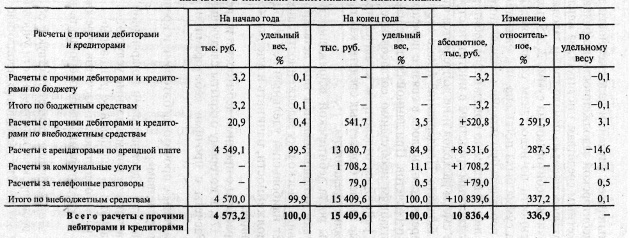

Дані обліку про стан розрахунків установи з іншими дебіторами і кредиторами зручно узагальнювати в аналітичній табл. 11.2.

Таблиця 11.2

Аналіз складу і структури дебіторської заборгованості розрахунків з іншими дебіторами і кредиторами

Дані цієї таблиці свідчать про дуже великому збільшенні дебіторської заборгованості установи. За рік вона зросла на 337%. Це збільшення відбулося цілком за рахунок позабюджетних коштів. У структурі дебіторської заборгованості на початок року частка заборгованості за бюджетними коштами становила всього 0,07%, що залишилися ж 99,93% припадали на дебіторську заборгованість з позабюджетних коштів, а до кінця року їх питома вага склала вже 100%. Це пояснюється не тільки найсуворішим контролем за використанням бюджетних асигнувань, а й обмеженістю їх надання.

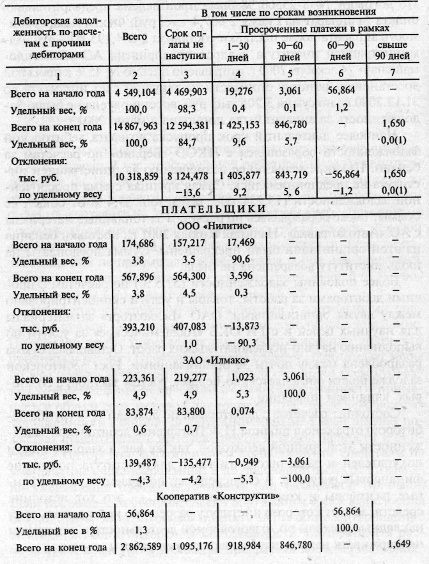

Протягом року за рахунок коштів бюджету було здійснено тільки 10% всіх платежів. Найбільш істотною статтею в структурі дебіторської заборгованості є боргові зобов'язання орендарів по орендній платі. На початок року вони становлять 99,5%, або 4 549,104 тис. руб. До кінця року відбулося деяке перерозподіл структури боргів у бік їх збільшення за розрахунками: за комунальні послуги на 11,1%, за телефонні розмови на 0,5% і ін, в результаті чого частка заборгованості орендарів впала на 14,6%. Однак за абсолютною величиною вона залишилася найбільшою, більше того, зросла на 287,5%.

Найнесприятливіші зміни відбулися за розрахунками з іншими дебіторами і кредиторами за роботи, товари та послуги з позабюджетних коштів. Дебіторська заборгованість за цією статтею зросла в 26 разів. Однак на загальне перерозподіл структури це зростання надав незначний вплив через її відносно невеликого питомої ваги. На кінець року він склав 3,5% і зріс на 3,1%. Наявність значних розмірів дебіторської заборгованості з іншими дебіторами найчастіше є результатом несвоєчасного виконання договірних платіжних зобов'язань, але на її зростання можуть впливати й інші причини: зміна обсягів закупівель товарно-матеріальних цінностей, інфляція.

Вплив розвитку матеріально-технічної бази закладу визначають порівнянням темпів зростання (зниження) дебіторської заборгованості з іншими дебіторами і кредиторами (у порядку планових платежів) та темпів зміни обсягів надходження (балансової вартості величини) основних засобів, МБП , матеріалів. Одночасно аналізують тривалість документообігу, пов'язаного з розрахунками, вживають заходів щодо його скорочення.

Отримані дані необхідно вивчити більш глибоко і з'ясувати, які причини такого великого зростання заборгованості перед установою: або це зростання закупівель і надання площ орендарів, або зростання прострочених платежів і поставок. В останньому випадку необхідно вживати термінових заходів з отримання належного майна та грошових коштів.

1) розрахунки з дебіторами за роботи, товари та послуги (субрахунка 178.1, 178.2);

2) розрахунки з дебіторами за доходами (субрахунка 178.3, 178.4, 178.5).

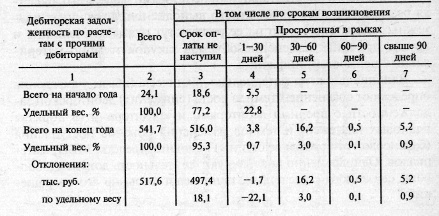

Дані про терміни утворення дебіторської заборгованості по першій групі відображені в таблиці 11.3.

Таблиця 11.3

Аналіз дебіторської заборгованості за роботи, товари та послуги за термінами виникнення

Структура заборгованості інституту до кінця року покращилася, так як питома вага простроченої дебіторської заборгованості знизився на 18,1%. Нормальна дебіторська заборгованість за роботи, товари та послуги, пов'язана з встановленими умовами розрахунків, склала 95,3%. Однак слід звернути увагу на що проявилася негативну тенденцію до зростання строків позовної давності простроченої дебіторської заборгованості. Якщо на початок року вони не перевищували 30 днів, то на кінець року з'явилася прострочена заборгованість з термінами більше 30 днів (3%), більше 60 днів (0,1%) і навіть більше 90 днів (0,9%).

Вивченню дебіторської заборгованості з тривалими термінами і насамперед простроченої приділяють особливу увагу. По кожній сумі визначають час виникнення боргу, його причини і розмір. Проаналізувавши розрахунки, вживають заходів до стягнення заборгованості. У нашій країні до всіх суб'єктів господарювання незалежно від форм власності застосовується загальний строк позовної давності в 1 рік, після чого повернення заборгованості стає скрутним. Такий аналіз дозволяє запобігти пропуск строків позовної давності та списання дебіторської заборгованості за бюджетними коштами на зменшення фінансування, а з позабюджетних коштів - на зменшення інших джерел або балансового прибутку. Якщо постачальником систематично порушуються терміни виконання зобов'язань, то необхідно вжити заходів щодо запобігання виникнення дебіторської заборгованості: здійснювати розрахунки шляхом подальшої оплати, припинити укладення угод.

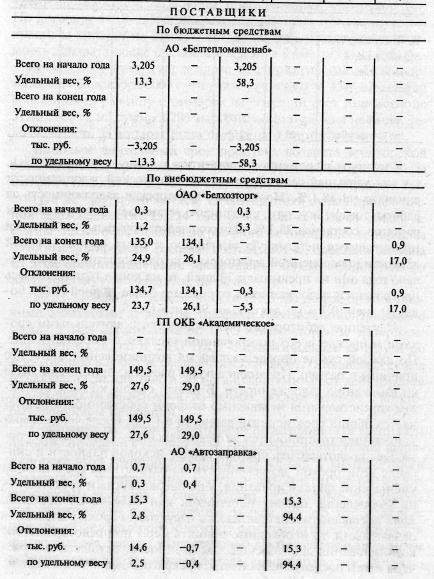

Сума простроченої заборгованості за бюджетними коштами в розмірі 3,205 тис. руб. виникла в грудні 2000 р. з АТ «Белтеготомашснаб» за поставлений апарат «Демоскоп-14». За договором № 8-25560/98 була проведена попередня оплата за апарат на суму 2 607,4 тис. руб. Фактична вартість апарату після поставки склала 2 604,195 тис. руб. Адміністрацією інституту на адресу підприємства АТ «Белтепло-машснаб» 24 грудня 2000 відправлено листа № 4576 з проханням відновити різницю вартості на поточний рахунок інституту до 31.12.2000 р., але сума 3,205 тис. руб. відновлена ще не була. Заборгованість за апарат була погашена в березні 2001 р.

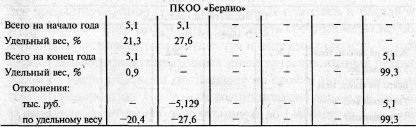

Найбільш тривалий термін пропуску повернення дебіторської заборгованості утворився з ПКОО «Берл» по розрахунках за бензин. Ніякі заходи по її відшкодуванню адміністрацією інституту не вживалися. Найбільша сума простроченої заборгованості (15,254 тис. руб.), Або 59,4% від загальної її суми, також утворилася за розрахунками за паливні матеріали з АТ «Автозаправка». Починаючи з липня 2001 р., поставки бензину з цієї організації були припинені. Сума передоплати на липень інституту повернена не була.

Більше половини заборгованості (52,5%) за розрахунками з іншими дебіторами за роботи, товари та послуги сконцентровано між двома організаціями: ВАТ «Белхозторг» за матеріали для наукових цілей та з ДП ОКБ «Академічне» за послуги з виконання науково-дослідних робіт. Сума, що залишилася роздроблена між майже 30 організаціями. Зростання дебіторської заборгованості пояснюється, по-перше, зростанням закупівель, а по-друге, впливом інфляції.

Стан розрахунків з дебіторами за доходами (2-я група дебіторів) відображено у таблиці 11.4. Погашення дебіторської заборгованості цією групою дебіторів, так само як і заборгованості покупців і замовників, означає для інституту отримання фінансових ресурсів. А спецзасоби, одержувані за телефонні розмови та комунальні послуги, - це те джерело коштів, за рахунок якого інституту дозволено перекривати свої накладні витрати з госпдоговірної діяльності і тим самим підтримувати науково-дослідні роботи.

Таблиця 11.4

Аналіз дебіторської заборгованості по спецзасобам за термінами виникнення

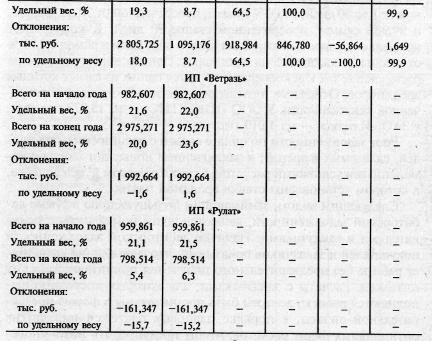

За результатами виконаних розрахунків можна говорити про значне погіршення якісної структури заборгованості. Виражається це в стрибку частки простроченої заборгованості з 1,7% до 15,3%. Це відбулося за рахунок збільшення питомої ваги заборгованості, простроченої до 30 днів (на 9,2%), а також від 30 до 60 днів (на 5,6%). Розвиток цієї ситуації може призвести до того, що найближчим часом інститут почне відчувати нестачу фінансових ресурсів на тлі зростаючої кредиторської заборгованості по нараховується на ці спецзасоби податках. Тому необхідно вживати заходів щодо витребування сум за неоплаченим вчасно вимогам, а також переглянути договори оренди з тими орендарями, які допустили утворення простроченої дебіторської заборгованості. Платником, з вини якого погіршується структура заборгованості, є кооператив «Конструктив». Займаючи велику питому вагу в сумі нарахованої орендної плати (19,3%), він не оплатив 64,5% суми, простроченої від 1 до 30 днів, 100,0% суми, простроченої від 30 до 60 днів, і 99,9% суми, простроченої понад 90 днів. До кооперативу застосовуються економічні санкції у вигляді пені у розмірі 0,01% від суми за кожен день прострочення. Проте договір з ним не розривається, так як кооператив є одним з найбільших орендарів. Решта платники знизили показники простроченої заборгованості. У ТОВ «НІЛІТІС» - на 13,873 тис. руб., У ЗАТ «Ілмакс» - на 4,010 тис. руб.

Зростання заборгованості з оплати пов'язаний з розширенням площ, що здаються в оренду, та укладенням нових договорів із зміненими умовами розрахунків, а також із зростанням курсу долара, в якому встановлені ставки орендної плати.

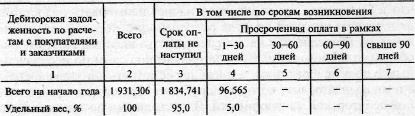

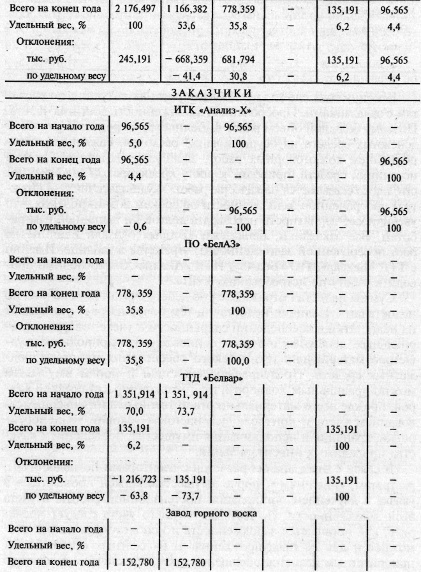

Наступним видом, що займає більшу частку в сумі дебіторської заборгованості, є борги за розрахунками з покупцями і замовниками. Наявність дебіторської заборгованості покупців і замовників показує, що установа виконує роботи без попереднього отримання належних йому платежів. Розрахунки із замовниками, для яких постійно виконуються роботи, повинні бути організовані у формі попередньої оплати, в порядку планових платежів або інших оптимальних форм розрахунків, щоб попередити виникнення дебіторської заборгованості.

Таблиця 11.5

Аналіз розрахунків з покупцями і замовниками за термінами виникнення

До кінця року склалася несприятлива ситуація по розрахунках із замовниками. Прострочена заборгованість досягла 46,4%. Тому великий обсяг робіт виконується в кредит. Недолік грошових коштів на здійснення видатків, пов'язаних з виконанням госпдоговірних робіт, змушує вишукувати інші джерела коштів, призводить до зростання кредиторської заборгованості, погано позначається на якості робіт. Погіршилася також і структура простроченої заборгованості за термінами виникнення, що збільшує ймовірність неповернення боргів по виконаних роботах. Усі замовники, неплатежі яких вплинули на зростання простроченої заборгованості, відображені в таблиці. Саме з ТТД «Белвар», ВО «БелАЗ», ІТК «Аналіз-Х» необхідно проводити роботу по витребуванню боргів.

Суми нестач відображаються за дебетом рахунка 170 «Розрахунки щодо недостач». Наявність недостач, а тим більше їх зростання вказують на недоліки в забезпеченні збереження та облік товарно-матеріальних, грошових та інших цінностей, що призводить до погіршення матеріально-технічного забезпечення і втрати бюджетних коштів. Попередити недостачі і псування майна можна правильним підбором, підготовкою і розстановкою кадрів, перш за все матеріально відповідальних осіб, удосконаленням обліку і контролю, поліпшенням умов транспортування, зберігання та використання майна, підвищенням якості проведених інвентаризацій.

У зв'язку з цим аналіз розрахунків з дебіторами щодо недостач, розтрат, розкрадань і псування майна повинен проводитися в ув'язці з вивченням організації претензійної роботи і обліку цієї заборгованості. За даними поточного обліку слід перевірити, як погашається заборгованість і чи використовуються всі можливості для її попередження. У бюджетних організаціях пріоритетним є звернення сум недостач до стягнення з винних осіб і організацій. У разі неможливості такого роду стягнення, наприклад з причини відсутності винних, неможливості їх виявлення або відмову суду у задоволенні позову, заборгованість списується на зменшення фінансування, в той час як на промислових підприємствах найбільш імовірним є списання сум подібних втрат за рахунок власних коштів.

Сума нестачі в розмірі 41,7 тис. руб. була встановлена за результатами інвентаризації основних засобів та матеріальних цінностей станом на 1 листопада 2000 Решта суми нестачі (36,737 тис. руб.) встановлена під час передач при звільненні матеріально відповідальних осіб. Протягом року вся сума недостач була звернена на винних осіб, зарахована при фінансуванні в повному розмірі та стягнута протягом року.

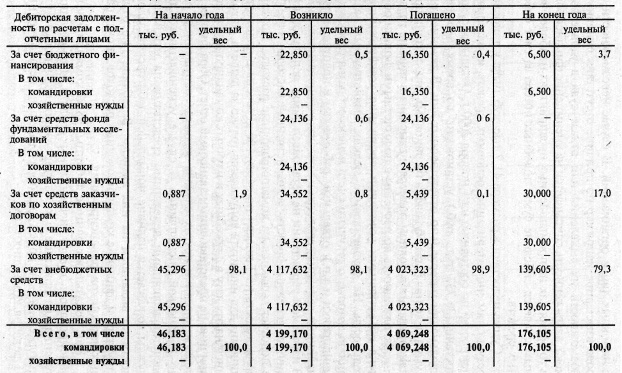

Заборгованість за розрахунками з підзвітними особами обумовлена об'єктивними умовами протікання господарської діяльності. На здійснення дрібних господарських витрат, оплата яких з поточного рахунку недоцільна (поїздки у відрядження тощо), окремим працівникам у підзвіт видаються готівкові грошові кошти в межах встановлених лімітів. У досліджуваному установі не встановлений ліміт використання готівкових грошових коштів на господарські витрати, і всі суми в підзвіт видаються на відрядження. Тому заборгованість на 1 січня за рахунком 160 «Розрахунки з підзвітними особами» для інституту допускається тільки за особами, які перебувають на цю дату в службових та наукових відрядженнях і з цієї причини не подала авансовий звіт. Утворення такої заборгованості в інших випадках є порушенням розрахунково-фінансової дисципліни. У разі встановленого ліміту розрахунків готівкою грошовими коштами на господарські потреби допускається наявність нормальної дебіторської заборгованості за виданими на них авансами. У таблиці 11.6 відображена структура і рух витрат на відрядження за рахунок різних джерел фінансування.

Таблиця 11.6

Аналіз дебіторської заборгованості за розрахунками з підзвітними особами

Як показують дані таблиці, 98% відряджень фінансувалося за рахунок позабюджетних коштів. Інформація, отримана з наказів про відрядження, свідчить, що заборгованість на кінець року утворилася по незакінчених на 31 грудня відряджень.

Дебіторська заборгованість за розрахунками з бюджетом може виникнути у разі більшої сплати податку, ніж необхідно за розрахунком, тобто переплати з податку. Подібна ситуація може бути результатом уточнення розрахунку податку, надання пільги з того чи іншого податку або свідомої переплати. Часто підприємства намагаються сплачувати податки з запасом, щоб застрахувати себе від пені у разі уточнення розрахунку по на-. ярку. Однак це відволікає грошові кошти установи і несприятливо позначається на його фінансовому становищі.

В аналізованому установі відсутня практика переплати податків. Податки сплачуються точно за розрахунком. Тому протягом року немає випадків виникнення дебіторської заборгованості за розрахунками з бюджетом, крім виникла в грудні 2001 р. дебіторської заборгованості за відрахуваннями на утримання житлового фонду в розмірі 10,889 тис. руб. у зв'язку з наданням бюджетним установам пільги з цього податку.

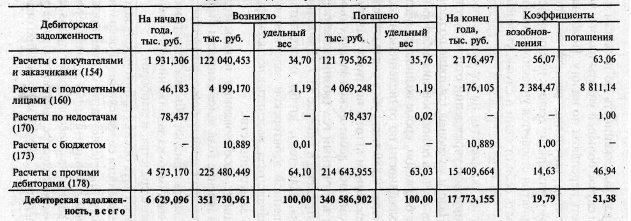

По кожному виду дебіторської заборгованості аналізується її рух за звітний рік (виникнення, погашення та залишки). Це відображено в таблиці 11.7 «Рух дебіторської заборгованості». Для того, щоб визначити, у скільки разів сума погашеної дебіторської заборгованості перевищує її залишок на початок року, розраховують коефіцієнт погашення дебіторської заборгованості.

Таблиця 11.7

Рух дебіторської заборгованості

Коефіцієнт відновлення показує, яка частина з виникла протягом року заборгованості була погашена на кінець року, а яка її частка залишилася в якості боргу. Показники таблиці 11.7 характеризують обсяги розрахункових операцій, суми коштів, що переводяться з заборгованості в матеріальні цінності та грошові кошти, і навпаки.

Необхідно дати оцінку дебіторської заборгованості з точки зору реальності її стягнення. Зворотність дебіторської заборгованості визначається на основі минулого досвіду і поточних умов. Минулий досвід проявляється в розрахованому за середніми даними за кілька років відсотку неповернення боргів. Однак механічне поширення цього відсотка на досліджуваний період призводить до спотворення оцінки зворотності.

Інформація, релевантна "11.2. Аналіз дебіторської заборгованості"

- 11.3. Аналіз складу, структури і динаміки кредиторської заборгованості

аналіз з дебіторською заборгованістю. Кредиторську заборгованість, як і дебіторську, вивчають в динаміці по установі в цілому, окремих її видах і сумам. Для аналізу використовується тільки достовірна інформація за видами та строками заборгованості. Для цього вивчаються контракти, договори, перевіряється точність записів в боргових зобов'язаннях і відомостей про сплату. При визначенні реального розміру - 7. Інтеграція каталлактіческіх функцій

аналізу економічних проблем, буде марною тратою часу. Вони удостоїлися згадки тільки тому, що відображають ідеї, що лежать в основі деяких критичних виступів проти економічної системи капіталізму та оманливих планів, що пропонують соціалістичний контроль виробництва. Дійсно, соціалістична програма логічно сумісна з нездійсненними ідеальними конструкціями - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати - 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

аналізований період (2001 р.), який дорівнює 351,2%. Необхідні дані для аналізу складу і структури залишків продуктів харчування представлені в табл. 8.1. Таблиця 8.1 Склад і структура залишків продуктів харчування {foto115} З даних таблиці видно, що якщо не забезпечувати порівнянність цін, то залишки продуктів харчування в сумарному вираженні на кінець року порівняно з залишками