12.3. Аналіз використання позабюджетних коштів в університеті

У процесі аналізу виконання кошторису позабюджетних коштів виходять з того, що вони направляються на цілі, встановлені при їх утворенні. Розмір витрат визначається по кожному виду позабюджетних коштів відповідно з обсягом роботи і з урахуванням необхідності дотримання режиму економії і господарської доцільності у використанні ресурсів.

При вивченні витрат за окремими видами позабюджетних коштів враховується їх залежність від доходів. Якщо доходи надходять в меншому порівняно з кошторисом розмірі, то пропорційно скорочуються і витрати. Доходи, що надходять понад кошторис (або економія при виконанні), залишаються у розпорядженні університету і можуть бути витрачені лише за наявності додаткового кошторису.

Основним завданням аналізу використання позабюджетних коштів є виявлення відповідності зроблених витрат призначень за кошторисом і впливу факторів на зміни.

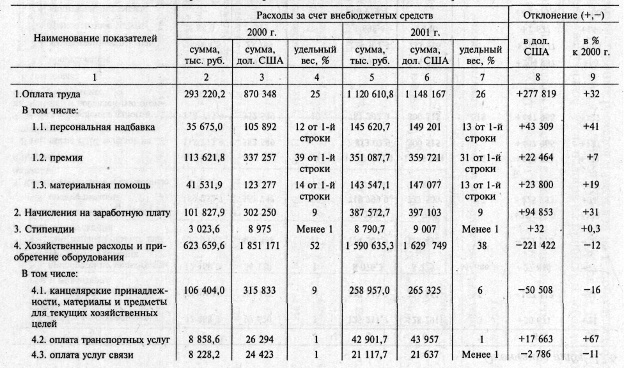

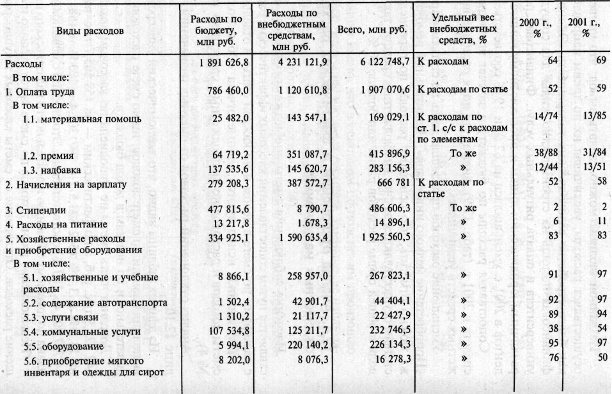

Аналіз фактичних витрат за рахунок позабюджетних коштів представлений в таблиці 12.6. З таблиці видно, що фактичні витрати за рахунок позабюджетних коштів склали 4 231 121,9 тис.

Таблиця 12.6

Аналіз фактичних витрат за рахунок позабюджетних коштів

Структура витрат зазнала деяких змін: частка витрат на оплату праці в загальній сумі видатків збільшилась на 1%. Якщо ж порівнювати абсолютні величини, то ці видатки зросли на 277 819 дол. США, або на 32%, порівняно з 2000 р. Частка нарахувань на заробітну плату в сумі видатків залишилася незмінною, але так як витрати збільшилися через збільшення доходів, то і абсолютна сума за цією статтею зросла на 94 853 дол. США або на 31%. Витрати за статтею «Стипендії» залишилися на тому ж рівні, що є негативним моментом (це свідчить про зниження успішності студентів).

Частка господарських витрат і витрат на придбання обладнання зменшилася в загальній сумі витрат на 14%. Значно збільшилася сума податків на прибуток і доданої вартості.

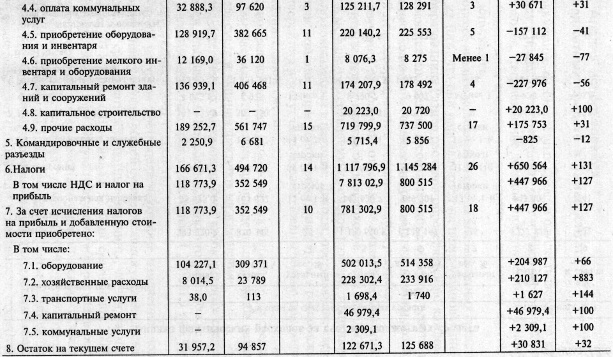

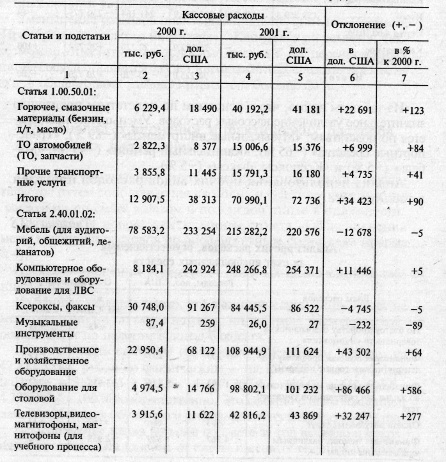

Аналіз зміни касових витрат з позабюджетних коштів за 2000 і 2001 рр.. проведено в таблиці 12.7.

Таблиця 12.7

Аналіз касових витрат з позабюджетних коштів

З таблиці видно, що в основному по підстатті відбулося значне збільшення касових видатків. Зменшення спостерігається по підстатті: «Музичні інструменти» (-89%), «Транспортні засоби» (-65%), «Капітальний ремонт» (-49%), «Меблі» (-5%) і «Ксерокси, факси» (-5%).

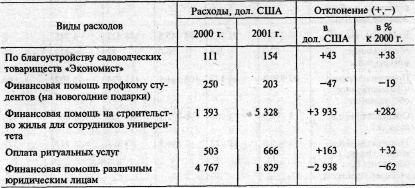

Аналіз використання інших видів витрат наведено в таблиці 12.8.

Таблиця 12.8

Аналіз інших витрат, що здійснюються за рахунок позабюджетних коштів

З даної таблиці можна зробити висновок, що університет здійснює витрати, збільшуючи їх за такими напрямками, як благоустрій садівничих товариств «Економіст», фінансова допомога на будівництво житла для співробітників університету та оплата ритуальних послуг. Фінансова допомога різним юридичним особам та профспілковому комітету студентів в 2001 р. зменшилася на 62% і 19% відповідно.

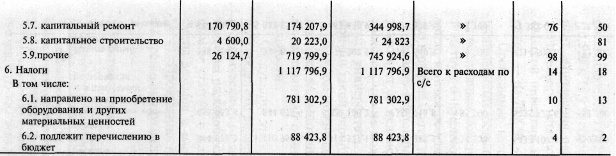

Зіставляючи витрати з бюджету і за рахунок позабюджетних коштів у 2001 р. (табл. 12.9), видно, що частка витрат позабюджетних коштів збільшилася.

Таблиця 12.9

Витрати по бюджету і за рахунок позабюджетних коштів

Зменшення витрат відбулося лише за статтями «Премія», «Придбання дрібного інвентарю »,« Капітальний ремонт ». Також можна відзначити, що основні витрати по перерахованих статей здійснюються за рахунок позабюджетних коштів, так як їх частка в загальній сумі видатків дорівнює або більше 50%.

Інформація, релевантна " 12.3. Аналіз використання позабюджетних коштів в університеті "

- 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 2.4. Аналіз позабюджетних коштів

аналізу позабюджетних коштів в системі освіти є наступні показники: - доходи і витрати за видами діяльності та в розрізі структурних підрозділів установи, їх склад, структура і динаміка за аналізований період у порівнянні з планом (кошторисом); - витрати за видами діяльності в розрізі статей, частин і елементів бюджетної класифікації, їх структура і динаміка за - 12.1. Зміст і джерела інформації для аналізу позабюджетних коштів

аналізу позабюджетних коштів визначається тим, що з його допомогою здійснюється контроль за правильністю їх утворення, витрачання, а також вишукуються резерви щодо зміцнення матеріально-технічної бази закладу та додаткових фінансових ресурсів. Завдання аналізу виконання кошторисів з позабюджетних коштів: - оцінка виконання кошторисних призначень по всіх видах позабюджетних коштів; - 12.2. Аналіз формування позабюджетних коштів вузу

аналізу джерел їх утворення. У процесі аналізу встановлюється склад позабюджетних коштів і виконання плану з надходжень поточного року в цілому і по кожному їх виду. Аналіз утворення позабюджетних коштів кожного виду має особливості, обумовлені характером даних коштів, виробничих показників для визначення розміру надходжень. При цьому враховується, що дохідна частина - 12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень

аналізу використовуються дані звіту «Про виконання кошторису доходів і витрат з позабюджетних коштів» (форма № 4). Аналіз відхилень витрат від кошторисних призначень, в таблиці 12.10. Таблиця 12.10 Аналіз відхилень касових та фактичних витрат від призначень за кошторисом {foto226} {foto227} З даних таблиці видно, що економічний університет не виконав план ні за кошторисом доходів, ні по - 2. Абстракція бартеру в елементарній теорії цінності і ціни

аналіз і спростування аргументації Фішера див.: Mises. The Theory of Money and Credit. Trans. by H.E. Baston. London, 1934. P. 4244; те саме стосовно аргументів Визера: Mises. National?? Ц?? Konomie. Geneva, 1940. P. 192194.]. Менш значні економісти просто стверджували, що мірою цінності служать гроші. Ми повинні ясно усвідомлювати, що оцінювання означає перевагу а по - Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, що забезпечують створення різних споживчих вартостей - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і