9.4. Аналіз використання фонду заробітної плати

Різниця між фактичними виплатами по оплаті праці і плановим фондом заробітної плати являє собою абсолютне відхилення, яке характеризує повноту використання виділених з бюджету коштів на оплату праці працівників.

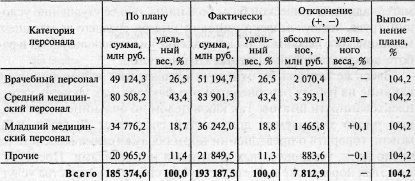

Оцінимо величину абсолютного відхилення і структуру фонду заробітної плати в ГБ (табл. 9.14).

Таблиця 9.14

Аналіз структури фонду заробітної плати

План по фонду заробітної плати перевиконано НЕ 4,2%, причому, як наслідок , стабільності структури персоналу, структурних зрушень по фонду заробітної плати не спостерігається, що можна розглядати як позитивне явище.

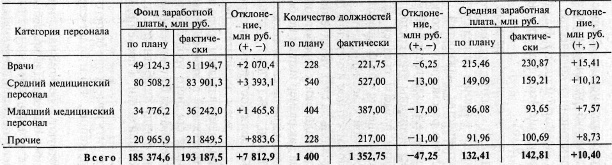

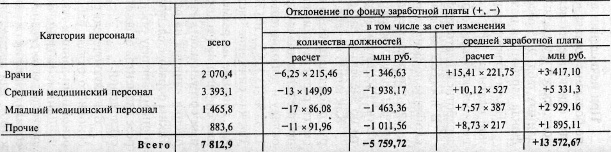

При обчисленні абсолютного відхилення, яке в цілому по лікарні склало 7 812 900 000 руб., Встановлюються фактори, що впливають на величину відхилення: кількість штатних посад і рівень середньої заробітної плати. На підставі даних табл. 9.15 розрахуємо вплив цих факторів на розмір фонду заробітної плати (табл. 9.16).

Таблиця 9.15

Аналіз фонду заробітної плати

Таблиця 9.16

Аналіз відхилень по фонду заробітної плати

Таблиця 9.17

Аналіз виплат за елементами бюджетної класифікації

Таким чином, в результаті зростання середнього розміру заробітної плати на 7,85% (10,40 / 132,41? 100) вплив цього зростання повністю покрило негативний вплив на величину фонду заробітної плати зміни кількості посад.

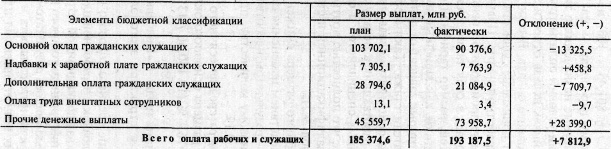

У процесі аналізу необхідно розглянути абсолютне відхилення по фонду заробітної плати, розраховане за елементами фонду, що дозволить дати оцінку величини цих складових і причин спостережуваного зміни розміру середньої заробітної плати. Розрахуємо абсолютне відхилення фонду заробітної плати за елементами витрат бюджетної класифікації.

Як видно з табл. 9.17, позитивна зміна фонду заробітної плати було отримано лише за рахунок збільшення проти кошторису розміру таких виплат, як надбавки до заробітної плати та інші грошові виплати, тоді як розмір виплат по основному окладу і додатковим оплатах знизився відповідно на 12,85% (13 325, 5/103 702,1? 100) і 26,77% (7 709,7 / 28 794,6? 100). Так як зниження числа зайнятих посад має негативний вплив на розмір виплат по всіх елементах бюджетної класифікації (за винятком розміру оплати праці позаштатних співробітників), найбільш цікавою у цій ситуації буде оцінка впливу на розмір виплат середнього рівня цих оплат. Таким чином, наступні дослідження будуть присвячені факторному аналізу відхилень по фонду заробітної плати в розрізі елементів бюджетної класифікації, а також причин цих відхилень.

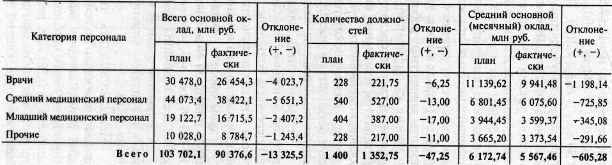

У першу чергу слід оцінити зміна загального розміру основного окладу робітників і службовців, що і буде зроблено на підставі даних табл. 9.18.

Таблиця 9.18

Аналіз основного окладу за категоріями персоналу лікарні

Дані таблиці свідчать про різке падіння проти кошторису розміру середнього основного окладу. Для лікарського персоналу основний оклад знизився на 10,76% (-1 198,14 / 11 139,62? 100), для середнього та молодшого медичного персоналу - відповідно на 10,67% (725,85 / 6 801,45? 100) і 8,75% (345,08 / 3 944,45? 100), по іншому персоналу - на 7,96% (291,66 / 3 665,2? 100). Так як кошторисні призначення протягом року коригуються при зміні умов оплати праці, такий високий відсоток відхилень ніяк не можна віднести за рахунок низького рівня планування основного окладу. Виявити причини подібних змін допоможе розуміння сутності основного окладу як елемента фонду заробітної плати. Планування розміру основного окладу за кошторисом відбувається на підставі тарифікаційних списків і включає в себе такі елементи, як кількість штатних посад, розмір тарифної ставки першого розряду і такі характеристики, як тарифні коефіцієнти конкретних працівників (які залежать від посади та рівня кваліфікації) і показники стажу. Таким чином, різке зниження середнього розміру основного окладу є результатом зміни структури працюючих на користь низькокваліфікованих, неатестованих фахівців і фахівців з низьким показником стажу, що повністю підтверджується результатами дослідження кваліфікаційної і стажевий структури персоналу лікарні (табл. 9.2).

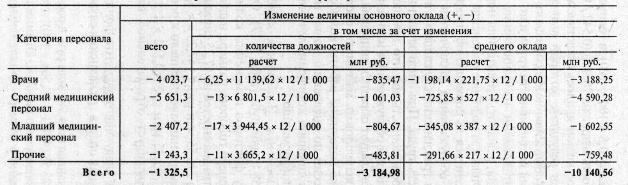

Щоб з'ясувати, яка частина загального розміру зниження виплат за основним окладу стала наслідком зміни структури персоналу лікарні, а яка - результатом невідповідності числа зайнятих посад їх плановому кількістю, проведемо факторний аналіз впливу в табл. 9.19.

Таблиця 9.19

Факторний аналіз оплати праці працівників лікарні

Таким чином, зниження розміру середньомісячного окладу стало причиною зниження загального розміру основного окладу на 10 140 560 000 руб., що складає 76,1% (10 140,56 / 13 325,5? 100) всієї величини зміни.

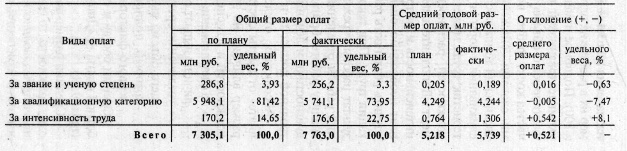

Наступний елемент фонду оплати праці - «Надбавки до заробітної плати». Оцінимо склад і структуру цього елемента (табл. 9.20).

Таблиця 9.20

Аналіз елемента витрат «Надбавки до заробітної плати»

Неважко помітити, що зниження середнього річного розміру виплат відбулося з тим видам надбавок до заробітної плати, загальний розмір яких залежить від кваліфікаційної структури персоналу. Таким чином, підвищення середнього річного розміру надбавок на 0521000 руб. повністю стало результатом різкого зростання величини виплат надбавок за інтенсивність і напруженість праці. Загальний розмір цих виплат перевищив планові призначення на 65,1% (1 766,6 / 1 070,8? 100 - 100), а річний розмір їх у розрахунку на одну посаду зріс на 70,9% (0,542 / 0,764? 100) . Подібна зміна в основному стало наслідком недоукомплектованість штатів, в результаті якої виконання фактичного обсягу роботи (обслуговування фактичної кількості ліжок) вимагає підвищення інтенсивності праці або, іншими словами, зниження витрат часу на виконання послуг, збільшення темпу обслуговування, а значить, перевищення норм обслуговування і норм завантаження. Оплата за подібне зміна характеристик праці може здійснюватися за суміщення професій, посад, розширення зон обслуговування (включається в елемент «Додаткова оплата цивільних службовців»), а також інтенсивність і напруженість праці. При аналізі даних виплат необхідно оцінити обгрунтованість їх, що припускає вивчити реальність розширення зон обслуговування та інтенсифікації праці. При такій оцінці слід звернути увагу на результат роботи установи і використовувати матеріали обстежень роботи відділень, а також матеріали роботи комісії з аналізу роботи бригад, комісії з впровадження нових методів діагностики і лікування, атестаційної комісії, лікувально-контрольної комісії та іншу інформацію.

Абсолютне відхилення елемента «Надбавки до заробітної плати» від кошторису склало 458 800 000 руб. (Табл. 9.17). Оцінимо розмір впливу на цю суму факторів зміни кількості посад і зміни середнього річного розміру надбавок:

- за рахунок зниження кількості посад на 47,25 зниження величини виплат склало 246 550 000 руб. (-47,25? 5,218);

- збільшення середнього розміру надбавок призвело до зростання загального обсягу виплат на 705 350 000 руб. (0,521? 1 352,75), який повністю нівелює негативний вплив першого фактора.

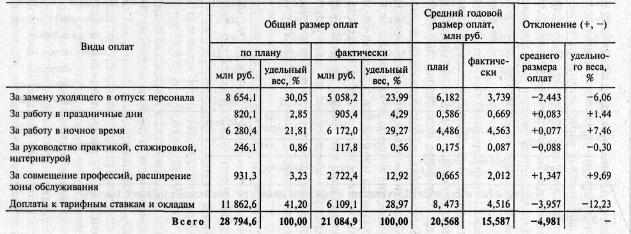

Оцінимо склад і структуру наступного елемента фонду заробітної плати - «Додаткова оплата цивільних службовців» (табл. 9.21).

Таблиця 9.21

Аналіз елемента витрат «Додаткова оплата цивільних службовців»

Середній розмір доплат знизився на 4981000 руб. у розрахунку на одну посаду, тобто на 24,23% (4,981 / 20,568? 100), що можна вважати досить значним зменшенням. Оцінимо причини цієї зміни. Зростання середнього розміру доплат спостерігається по таких доплат, як оплата праці у святкові дні та нічний час, а також за суміщення професій та розширення зон обслуговування. Основною причиною цього зростання стала недоукомплектованість штатів, у зв'язку з чим кожному працівникові довелося відпрацювати більшу кількість годин в нічну зміну, у святкові та вихідні дні, а також підвищило необхідність застосування такої форми організації праці, як суміщення професій і посад.

Найбільш істотне зниження середнього розміру виплат спостерігається з оплати праці осіб, які замінюють які у відпустку працівників і із доплат до тарифних ставок і розрядами. Розмір оплати по заміщенню працівників залежить від тривалості періоду заміни (тривалості відпусток) і рівня середньомісячного окладу. Таким чином, різке зниження величини цих виплат пов'язано, по-перше, зі скороченням середньої тривалості відпустки (табл. 9.10), по-друге, зі зміною структури персоналу на користь низькооплачуваних працівників (за рахунок низького рівня кваліфікації і тривалості стажу). Що стосується доплат до тарифних ставок і розрядами, то спостережуване зниження середнього їх розміру також обумовлено зміною структури персоналу, а також тим, що кошторисом передбачався необгрунтовано високий рівень зазначених доплат.

Абсолютне відхилення додаткових оплат від кошторису склало 7 709 700 000 руб., Причому 971 838 000 руб. цього відхилення продиктовано зниженням числа штатних посад (-47,25? 20,568), а за рахунок зниження середнього розміру доплат загальний їх розмір знизився на 6 738 048 000 руб. (-4,981? 1 352,75), тобто на 23,4% (6 738,048 / 28 794,6).

Наступний елемент бюджетної класифікації, що включається в статтю «Оплата праці робітників і службовців» і в величину фонду оплати праці згідно з бюджетною класифікацією, - «Оплата праці позаштатних співробітників». Абсолютне відхилення по цих виплатах склало 9,7 млн руб. зменшення (табл. 9.17). У ГБ ці виплати являють собою оплату консультацій позаштатних спеціалістів, яка планується і проводиться виходячи з кількості консультаційних годин у розмірі 6% ставки I розряду за одну годину. План за обсягом цих оплат складався з розрахунку 107 консультаційних годин, фактично ж було проведено лише 28 годин консультацій. Розрахунок впливу цієї зміни на розмір виплат позаштатним спеціалістам може бути виконаний таким чином: (28 - 107)? (13,1 / 107)=-9700000 руб., Що відповідає загальній сумі абсолютного відхилення виплат.

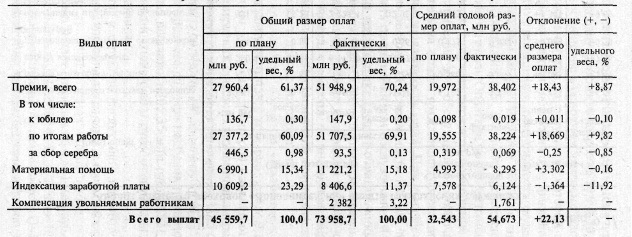

На наступному етапі аналізу оцінюють склад і структуру наступного елемента статті «Оплата праці робітників і службовців» - «Інші грошові виплати цивільним службовцям» (табл. 9.22), які включають в себе виплату премій працівникам установи (в тому числі премію за збір срібла працівникам рентгенологічного відділення, виплату матеріальної допомоги, сум індексації заробітної плати, а також компенсації звільненим працівникам належної їм частини відпустки за поточний робочий рік).

Таблиця 9.22

Аналіз елемента витрат «Інші грошові виплати цивільним службовцям»

Середній розмір виплат в цілому зріс на 68% (22 , 13 / 32,543? 100). Максимальне зростання середнього розміру виплат спостерігається по преміях за підсумками роботи, середній розмір по яких виріс на 95,47% (18,669 / 19,555? 100). Найбільш помітне зменшення середнього розміру виплат - по індексації заробітної плати - обумовлено якістю планування цього елемента кошторису.

Загальна сума абсолютного відхилення від кошторису за іншими грошовими виплатами склала +28 399 млн руб. (73 958,7 - 45 559,7), у тому числі за рахунок зміни кількості посад сума виплат зменшилася на 1 537 657 000 руб. (-47,25? 32,543), а за рахунок збільшення середнього розміру оплат зросла на 29 936 378 000 руб. (22,13? 1 352,75).

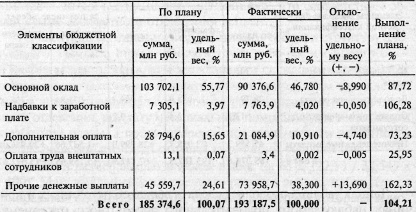

Таким чином, на підставі розрахунків впливу факторів на розмір абсолютного відхилення за елементами кошторису складемо узагальнюючу табл. 9.23.

Таблиця 9.23

Аналіз фонду оплати праці в розрізі елементів витрат

Дана таблиця дозволяє зробити висновок про джерела і причини спостережуваного позитивного абсолютного відхилення величини фонду заробітної плати від кошторису: незважаючи на невиконання плану по кількості зайнятих посад і різке зниження середнього розміру основного окладу та додаткових оплат працівникам фактичний розмір фонду оплати праці перевищив плановий на 7 812 900 000 руб. Джерелом цього перевищення в першу чергу стало зростання середнього розміру інших грошових виплат працівникам (в основному премій за підсумками роботи), а також середнього розміру надбавок до заробітної плати (за рахунок збільшення масштабу виплат за інтенсивну і напружену працю). Подібна ситуація означає, що викликається зміною структури персоналу зниження рівня основного окладу в лікарні компенсується додатковою виплатою премій і матеріальної допомоги працівникам, тобто основна заробітна плата втрачає свою значимість, що підтверджується показниками аналізу зміни структури фонду заробітної плати (табл. 9.24).

Таблиця 9.24

Аналіз структури фонду оплати праці

Зниження питомої ваги і динаміки основної заробітної плати при одночасному зростанні величини додаткової заробітної плати свідчить про наявність негативних тенденцій в існуючій в установі системі оплати праці. Втрата основною заробітною платою своєї значущості є несприятливим і неприпустимим фактором, що впливає в першу чергу на якість праці.

У процесі аналізу використання фонду заробітної плати необхідно дати характеристику ефективності його витрачання. Тому крім абсолютного досліджується відносне відхилення по фонду заробітної плати. Воно визначається шляхом зіставлення фактичної величини фонду з його розміром, встановленим з урахуванням планових умов функціонування мережі та комплектування штатів. Для визначення суми відносного відхилення фонду заробітної плати потрібно, по-перше, розрахувати кількість посад, необхідних для функціонування установи згідно плановим умовам, а потім - число зайвих або відсутніх посад, що було зроблено раніше (табл.

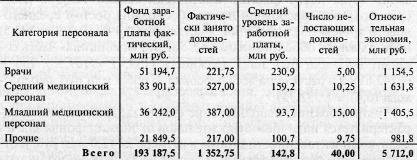

Таблиця 9.25

Розрахунок відносної економії фонду заробітної плати за категоріями персоналу

Відносна економія в цілому по лікарні склала 5712 млн руб. Це не можна однозначно вважати позитивним явищем, оскільки економія отримана за рахунок недоукомплектацію штатів і не може не позначитися на якості медичного обслуговування населення.

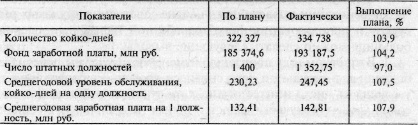

Аналіз ефективності використання фонду заробітної плати також передбачає зіставлення темпу зростання середньої заробітної плати та темпу зростання продуктивності праці. У нашому випадку продуктивність праці доцільно представити у вигляді показника «середньорічний рівень обслуговування», що відображає кількість відпрацьованих ліжко-днів в розрахунку на одну штатну посаду (табл. 9.26).

Таблиця 9.26

Аналіз ефективності використання фонду заробітної плати

Темп зростання рівня заробітної плати перевищив темп зростання рівня обслуговування на 37% (107,9 / 107,5? 100 - 100), що свідчить про наявність негативних тенденцій у системі організації праці та її оплати. Фактично тільки 107,5% зростання середньорічної заробітної плати обгрунтовані зростанням середньорічного рівня обслуговування, а решта 0,4% (107,9 - 107,5) не можна назвати обгрунтованим зростанням. Ця «зайва» частина складе 0470000 крб. на 1 посада (132,41? 107,5 / 100 - 142,81), а в розрахунку на весь персонал - 635 800 000 руб. перевитрати (0,47? 1 352,75).

Таким чином, використання фонду заробітної плати характеризується наявністю відносної економії фонду за рахунок недоукомплектованість штатів в розмірі 5 712,0 млн руб. і відносної перевитрати фонду за рахунок необгрунтованого (виходячи з темпу зростання продуктивності праці) підвищення середнього рівня заробітної плати в розмірі 635 800 000 руб.

Роблячи висновки про повноту та ефективності витрачання фонду заробітної плати, необхідно відзначити, що:

- спостережуваний абсолютний приріст фонду оплати праці став наслідком збільшення розміру додаткової заробітної плати, тоді як питома вага основного окладу знизився;

- значний вплив на розмір середнього основного окладу і ряду інших виплат справила зміна структури персоналу;

- підвищення середньорічного рівня обслуговування при одночасному зменшенні показника мережі (кількості містяться ліжок) забезпечило відносну економію по фонду заробітної плати;

- темп зростання середньої заробітної плати перевищив темп зростання середньорічного рівня обслуговування, що спричинило відносний перевитрата по фонду оплати праці.

На підставі проведеного аналізу стану трудових ресурсів і використання фонду заробітної плати в міській лікарні можна зробити наступні висновки:

1. У звітному році відбулася зміна структури персоналу лікарні, в результаті чого знизився рівень кваліфікації і збільшилося число неатестованих працівників, спостерігалися високий рівень плинності кадрів і загальна нестабільність складу працівників. Низький рівень укомплектованості та існуюча система організації праці припускають підвищення рівня сумісництва, а також підвищення інтенсивності та напруженості праці з метою виконання лікарнею своїх функцій у повному обсязі.

Основною причиною подібної кадрової ситуації є, безперечно, умови праці та її оплати, які не можуть влаштовувати висококваліфікованих фахівців. Тенденція плинності кадрів, характерна для багатьох галузей бюджетної сфери, у тому числі для охорони здоров'я, може бути подолана лише при вирішенні завдання забезпечення достатнього і порівнянного з показниками інших сфер народного господарства рівня оплати праці персоналу.

2. Рівень використання трудових ресурсів можна охарактеризувати підвищенням рівня завантаженості працівників, зростанням рівня обслуговування як показника продуктивності праці, а також перевищенням деяких норм праці, зокрема, норм обслуговування ліжок.

На жаль, дані показники не дозволяють оцінити реальний рівень інтенсифікації праці та якості обслуговування населення. Однак необхідно відзначити, що при неукомплектованість штатів неможливим стає забезпечення рівня продуктивності праці, достатнього для виконання лікарнею своїх функцій, і високого рівня якості лікування одночасно. Досягнення цих завдань вимагає підвищення показника укомплектованості та кваліфікації штатів, а також проведення комплексних і активних заходів щодо підвищення інтенсивності та якості праці працівників лікарні.

3. Аналіз використання фонду заробітної плати дозволяє зробити висновок про те, що зниження основного окладу внаслідок зміни структури персоналу в лікарні компенсують підвищенням виплат премій і матеріальної допомоги. У результаті спостерігається різке падіння значущості основної заробітної плати.

За рахунок недоукомплектацію штатів отримана відносна економія фонду заробітної плати. Однак, так як недоукомплектацію побічно негативно вплинула на рівень продуктивності праці, а також за рахунок спостережуваного необгрунтованого зростання середнього рівня заробітної плати (в основному за рахунок премій і матеріальної допомоги) отриманий відносний перевитрата фонду оплати праці. І хоча економія перевищує перевитрата і в абсолютній сумі бюджет заощадив частину коштів, подібну економію, отриману за рахунок якості обслуговування населення, не можна назвати виправданою. Крім того, не можна при характеристиці ефективності витрачання коштів бюджету об'єднувати відносний перевитрата і економію фонду заробітної плати, отримані за рахунок впливу різних факторів.

У ситуації міської лікарні підвищення ефективності використання фонду оплати праці вимагає зниження рівня виплат премій до обгрунтованої їх величини. А так як одним з мотивів підвищення рівня додаткової заробітної плати у звітному році з'явилася спроба компенсувати персоналу спостережуване зниження рівня основної заробітної плати, необхідно вжити заходів щодо підвищення її значущості в системі оплати праці, що передбачає насамперед широку нормативну і методичну роботу з поліпшення умов оплати праці працівників бюджетної сфери.

Своєчасне виявлення негативних тенденцій і резервів підвищення якості праці та ефективності використання коштів бюджету можливе лише при проведенні постійної аналітичної роботи в установі за безпосередньої участі в цій роботі спеціалізованих служб і лікарняних комісій. Отримані результати аналізу в першу чергу повинні використовуватися при розробці та складанні кошторису витрат лікарні на планований період.

Інформація, релевантна "9.4. Аналіз використання фонду заробітної плати"

- 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 2.5. Факторний аналіз статей кошторису витрат

аналізу {foto19} Мінімальна заробітна плата на 01.01.2001 р. становила 500 тис. руб., на 01.10.2001 р. - 1 000 тис. руб. Розрахуємо середній коефіцієнт відношення до МЗП для планової чисельності студентів: (16? 3,9 + 34? 1,6 + 761? 2 + 670? 2,2 + 770? 2,6 + 687? 3) / 2938=2, 44. Для фактичної чисельності: (15? 3,9 + 42? 1,6 + 868? 2 + 709? 2,2 + 759? 2,6 + 449? 3) / 2 - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і - 4.2. Аналіз відхилень фактичних витрат від призначених за кошторисом

аналізі використання бюджетних асигнувань застосовуються показники ефективності витрат. На рівні окремих установ до таких показників належать ті, що відбивають сумарні поточні витрати на одиницю виміру мережі або обсягу роботи (середня витрата на утримання одного ліжка в рік у лікарні, на одного учня в школі, на проведення однієї перевірки в податковій інспекції). Середня витрата - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

аналізувати фактори, що впливають на їх розмір. Такий аналіз представлений в табл. 4.7. Таблиця 4.7 Розрахунок впливу факторів на зміну витрат по бюджету {foto47} Аналіз табл. 4.7 показує, що збільшення витрат по бюджету на ДПІ в порівнянні з кошторисом було викликано збільшенням надходжень доходів у вигляді податків та інших платежів до бюджету. Сума впливу цього фактора склала 4 224,6 - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 9.1. Значення, завдання та інформаційна база аналізу праці та заробітної плати

аналізу. Значення аналізу праці та заробітної плати обумовлюється необхідністю постійного визначення резервів поліпшення якості роботи закладів охорони здоров'я, підвищення ефективності використання робочої сили та ефективності витрачання бюджетних коштів, що виділяються на оплату праці працівників системи охорони здоров'я. Далі аналіз праці та заробітної плати проводитиметься на прикладі