1.7. Роль бухгалтерської звітності при проведенні аналітичних процедур

Пріоритетна роль бухгалтерської звітності як основного засобу комунікації проявляється в тому, що її цілі та вимоги, до неї пред'являються, є наріжним каменем при розробці концептуальних основ теорії бухгалтерського обліку, які отримали досить широку популярність в англомовних країнах Заходу . Значний внесок у їх формалізацію внесли такі відомі західні теоретики, як У. Патон, Г. Свіні, А. Літлтон та ін

Одним з найважливіших принципів бухгалтерського обліку є принцип достатньої аналітичності генеруються в системі і відображаються у звітності даних. Очевидно, що далеко не будь-які корисні відомості можуть бути відображені безпосередньо у звітності, частина їх доводиться давати додатково у вигляді додатків і приміток до звітності, аналітичних записок, схем, графіків. Це актуалізує проблему змісту і структурування бухгалтерського звіту. Дана проблема повинна розглядатися в двох аспектах: допустима ступінь уніфікації звітних форм і власне структурне уявлення річного звіту, а її вирішення можливе на основі узагальнення вітчизняного досвіду, існуючого стану теорії і практики підготовки звітності, практики зарубіжних країн, рекомендацій міжнародних облікових стандартів.

Цілі бухгалтерської звітності, як і аналізу, визначаються потребами користувачів. Тому вона повинна містити дані про результати фінансово-господарської діяльності, а також про поточний фінансовий стан і відбулися в ньому зміни за звітний період.

Конкретизація цілей бухгалтерської звітності може бути виконана різними способами; найчастіше будують ієрархічну структуру дерева цілей. Зокрема, можна згадати про класифікацію цілей, розробленою на початку 1970-х рр.. дослідницькою групою Роберта Трублуда в рамках проекту по створенню концептуальних основ бухгалтерського обліку в США. У цій класифікації виділено дванадцять взаємопов'язаних цілей, специфікують вимоги різних користувачів.

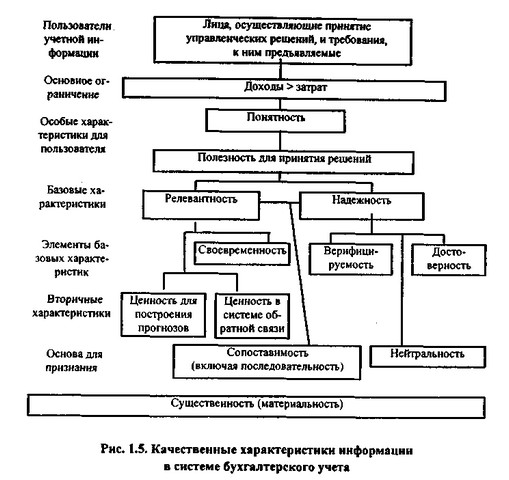

Винятково важливим для розуміння логіки побудови звітності є ідентифікація якісних характеристик інформації, що циркулює в системі обліку взагалі і в звітності зокрема. Знову можна згадати про розробки американських фахівців, що запропонували опис цих характеристик у вигляді певної ієрархічної структури (рис. 1.5). Всі представлені на схемі характеристики легко інтерпретуються, тому ми не будемо вдаватися в розлогий коментар з цього приводу.

Якісні характеристики інформації в системі бухгалтерського обліку

Інші елементи концептуальних основ бухгалтерського обліку носять досить специфічний обліковий характер, а їх опис можна знайти у відповідній вітчизняній і зарубіжній літературі з теорії бухгалтерського обліку, зокрема, в роботах Я.В. Соколова, В.Д. Новодворського, М.І. Кутер, У.С. Хендрікс, А.Р. Белкаоі, М. Мунітца та ін

Одне з основних достоїнств бухгалтерської звітності як засобу комунікації - її аналітичні можливості. Аналіз річного звіту компанії входить в число основних розділів поточної діяльності фінансових служб підприємства. Важливість його зумовлюється тим обставиною, що в умовах ринкової економіки бухгалтерська звітність господарюючих суб'єктів, що є, по суті, єдиним засобом комунікації, достовірність якого досить висока і за певних умов підтверджена незалежним аудитом, стає найважливішим елементом інформаційного забезпечення аналізу фінансово-господарської діяльності. Саме бухгалтерська звітність в сукупності зі статистичною та поточною інформацією фінансового характеру, що публікується відповідними агентствами у вигляді аналітичних оглядів про стан ринку капіталу, дозволяє отримати перше і досить об'єктивне уявлення про стан і тенденції зміни економічного потенціалу можливого контрагента або об'єкта інвестицій.

Мати справу з бухгалтерською звітністю доводиться багатьом фахівцям і керівникам, причому далеко не всі вони достатньою мірою володіють основами бухгалтерського обліку. Проте, бажаючи провести аналіз звітності або хоча б зрозуміти її зміст і застосовуючи для цього відомі з навчально-методичної літератури методики, процедури та алгоритми, вони розраховують серію аналітичних показників і далі болісно намагаються дати їм економічну інтерпретацію.

Існуюча бухгалтерська звітність важка для сприйняття навіть фахівцеві. Разом з тим багато потенційні її користувачі не мають базової бухгалтерської освіти, не володіють технікою обліку, не знають взаємозв'язків звітних форм, економічного сенсу багатьох статей. Тому цілком резонне питання: чи можна зрозуміти звітність, не знаючи принципів обліку, подвійного запису, основний бухгалтерської процедури і т.п.? Іншими словами, чи можна рухатися від звітності як вихідного елемента економічного аналізу господарюючого суб'єкта або до неї потрібно прийти, як до завершального елементу науки і практики бухгалтерського обліку, почавши з вивчення системи рахунків, первинних документів, основною процедури обліку і т.д.?

Ця дилема не є чимось новим і незвичайним. Більше того, навіть у власне бухгалтерському обліку при викладі теорії відомі два підходи до розуміння його логіки і суті: а) від рахунку до балансу, б) від балансу до рахунку. Перший підхід є домінуючим в історичній перспективі. Другий підхід вперше був запропонований І. Шером в 1890 р. і пізніше підтриманий у Росії Н.С. Лунский [Соколов, 1996]. Якщо з позиції теорії і практики підготовки бухгалтерів можна дискутувати на тему, який із цих підходів краще, то з позиції користувачів звітності ця дилема нерідко вирішується в практичній площині - багато з них можуть не мати достатніх знань в області бухгалтерського обліку і вперше стикаються з ним, коли виникає необхідність читання звітності, іншими словами, вони отримують елементарні пізнання про облік через призму звітності. Проте і при такому підході необхідна певна система.

Зокрема, є достатні підстави стверджувати, що вміння працювати з бухгалтерською звітністю передбачає принаймні знання і розуміння: а) місця, займаного бухгалтерською звітністю в системі інформаційного забезпечення діяльності фінансового менеджера; б) нормативних документів , що регулюють її складання та подання, в) складу і змісту звітності; г) методики її читання та аналізу. Всі ці аспекти аналізу будуть розглядатися в розділі 4.

Інформація, релевантна " 1.7. Роль бухгалтерської звітності при проведенні аналітичних процедур "

- Глава 4. АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА

бухгалтерська звітність являє собою найбільш повну, досить об'єктивну і достовірну інформаційну базу, грунтуючись на якій можна сформувати думку про майновий і фінансовий стан підприємства. Оскільки відповідно до законодавства бухгалтерська звітність є відкритим джерелом інформації, а її склад, зміст і форми подання за основними - 2.3. Форми організації даних при проведенні аналітичних процедур

при проведенні аналітичних - 4.2. Склад і зміст бухгалтерської звітності

бухгалтерської звітності як найбільш достовірного і передбачуваного джерела інформації в тій чи іншій мірі регулюється різними нормативними документами. Історично склалося так, що в нашій країні як кількість звітних форм у складі річного звіту, так і їх наповнення постійно змінювалося. Якщо в середині 80-х років бухгалтери змушені були включати в річний звіт кілька - 3.7.2. Аналітичні регістри податкового обліку

бухгалтерського обліку. Дані податкового обліку - дані, які враховуються в розроблювальних таблицях, довідках бухгалтера та інших документах платника податків, группирующих інформацію про об'єкти оподаткування. Формування даних податкового обліку передбачає безперервність відображення в хронологічному порядку об'єктів обліку для цілей оподаткування (у тому числі операцій, - 2.3.2. Комп'ютерна обробка даних

бухгалтерських комп'ютерних програм, дозволяють досить ефективно вести бухгалтерський облік і формувати звітність. На невеликих підприємствах впроваджуються зазвичай прості бухгалтерські системи типу "1-С Бухгалтерія", "Галактика", "Парус" і т.п. Ці системи мають у своєму складі мінімальні аналітичні можливості - зазвичай тільки розрахунок деяких фінансових коефіцієнтів і співвідношень. - 2.4.3. Порівняльний аналітичний баланс

бухгалтерської форми, так і динаміку окремих її показників. Він систематизує її попередні розрахунки. Всі показники порівняльного аналітичного балансу можна розбити на три групи: - статті балансу в абсолютному вираженні на початок і кінець року; - показники структури балансу на початок і кінець року, - динаміка статей балансу в абсолютному (вартісному) вираженні - динаміка - 2.5.3. Побудова аналітичних таблиць

звітних документах (краще привести їх у вигляді таблиці, ніж описувати масу чисел в тексті); систематизацію даних і виявлення закономірностей; наочність; зменшення обсягу аналітичних записок. Побудова макетів таблиць є важливим етапом у проведенні аналізу, тому, перш ніж приступити до збору даних, необхідно по можливості розробити всі макети аналітичних та статистичних - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

бухгалтерської звітності. Попередній аналіз здійснюється перед складанням бухгалтерської та фінансової звітності, коли ще є можливість змінити ряд статей балансу, а також для складання пояснювальної записки до річного звіту. На основі даних підсумкового аналізу фінансово економічного стану виробляються майже всі напрямки фінансової політики підприємства, і від того, - 1.6. Суб'єкти і користувачі аналізу фінансово-господарської діяльності

рольних пакетів прав власності на підприємствах (акцій, паїв, часток і т.п. в Залежно від форми власності). На дрібних підприємствах найчастіше самі власники здійснюють і оперативне управління, будучи, таким чином, не тільки власниками, а й керівниками своїх підприємств. У великих же акціонерні товариства власники великих пакетів контролюють склад ради директорів і, - 87. ЗНАЧЕННЯ І ВИДИ бухгалтерської звітності

роль в системі економічної інформації. Вона інтегрує інформацію всіх видів обліку (бухгалтерського, статистичного, оперативно-технічного), забезпечує зв'язок і зіставлення планових, нормативних та облікових даних, представлених у вигляді таблиць, зручних для сприйняття інформації всіма користувачами. Бухгалтерську звітність організацій класифікують за трьома основними ознаками: 1) - 2.4. Класифікація методів і прийомів, що використовуються в аналізі фінансово-господарської діяльності підприємства

роль у застосуванні цих методів грають досвід та інтуїція аналітика. Формалізовані методи (іноді їх ще називають математичними) спираються на попередньо задані строгі залежності і правила. Не всі з них рівнозначні по складності використовуваного математичного апарату, можливості реалізації в практичній діяльності і ступеня поширеності в роботі аналітичних служб на - 4.3. Логіка та інформаційна база аналізу майнового і фінансового положення підприємства

звітності може виконуватися різними способами залежно від поставлених цілей, бажаної точності результатів аналізу, наявного для аналітичних розрахунків часу та ін Бухгалтерська звітність являє собою комплект взаємозалежних документів , всі вони мають певну пізнавальну цінність, оскільки характеризують один і той же об'єкт, тільки з різних сторін. Тому навряд чи - Питання 1 Економічна роль податку на додану вартість

рольних співвідношень показників форм податкової та бухгалтерської звітності декларацій (розрахунків) з податків та інших обов'язкових платежах до бюджету) ; платник податків відібраний на підставі аналізу основних фінансових показників діяльності платника податків за галузевим принципом; платник податків відібраний на підставі іншої інформації, аналіз якої дозволяє зробити висновок про можливість - 4.1.3. Публікація звітності

рольної функції з боку інвесторів і кредиторів, але і як один із способів підтримки ринку цінних паперів даної компанії і залучення додаткових інвесторів. Вперше поняття публікується звітності було введено в 1992 р. в Положенні про бухгалтерський облік та звітності. Надалі питання публікації знайшли відображення в Цивільному кодексі РФ і Федеральних законах "Про акціонерні товариства" - 3.7.1. Поняття податкового обліку

бухгалтерського обліку міститься недостатньо інформації для визначення податкової бази, то платник податку має право самостійно доповнювати застосовувані регістри бухгалтерського обліку додатковими реквізитами, формуючи тим самим регістри податкового обліку, або ввести самостійні регістри податкового обліку. Податковий облік здійснюється з метою формування повної та достовірної - 5.6. Методи рейтингової оцінки фінансового стану підприємств

роль в ряду джерел інформації про господарську діяльність підприємств, необхідних для вирішення проблем порівняння, грає бухгалтерська звітність. Привабливість використання даних, наведених у ній, визначається їх доступністю, відносно високим ступенем єдності методології розрахунків, а також поширеністю цього інформаційного джерела, адже бухгалтерська звітність - Метод бухгалтерського обліку

роль за збереженням і рухом господарських засобів, їх джерел в процесі кругообігу господарських засобів називають методом бухгалтерського обліку. Іншими словами, об'єктами бухгалтерського обліку, є кошти установи, джерела їх утворення та процес виконання робіт і послуг. Рис. 7.3.-Об'єкти бухгалтерського обліку Основними складовою методу бухгалтерського обліку - Питання 3 Особливості податкового планування в закритих адміністративно-територіальних утвореннях і вільних економічних зонах

роль за податковими зобов'язаннями. З практичної точки зору управління податками включає в себе кілька напрямків (Додаток 2). Розглянемо основні положення процесу управління податками на підприємстві. Взаємодія податкового та бухгалтерського обліку Фінансовий менеджер спочатку повинен зрозуміти досить складний характер взаємодії бухгалтерського обліку та оподаткування. - Поняття бухгалтерського обліку. Його завдання

рольні функції: - контроль за виконанням кошторису витрат і лімітами бюджетних зобов'язань; - контроль за своєчасним і правильним оформленням первинних документів; - контроль за правильним та економним витрачанням коштів відповідно до цільового їх призначенням; - контроль за своєчасним проведенням розрахунків за бюджетними коштами в межах санкціонованих витрат; - участь і