ГЛАВА 5. МАКРОЕКОНОМІЧНА СТАБІЛЬНІСТЬ І ЕКОНОМІЧНЕ ЗРОСТАННЯ

До основних макроекономічних показників відносяться ВВП (ВНП), ЧНП, НД, суспільна продуктивність праці, показники рівня життя, інфляції, безробіття, розміри бюджетного дефіциту, облікова ставка відсотка і т. д.

Макроекономічні показники дозволяють оцінити загальний стан економіки країни, виміряти обсяг виробництва в конкретний період часу, розкрити чинники функціонування економіки як у короткостроковій, так і в довгостроковій перспективі і т.д. Макроекономічні показники служать також основою для прийняття тих чи інших політичних рішень та визначення державної політики.

Валовий національний продукт (ВНП) визначається як сукупна ринкова вартість усього обсягу кінцевого виробництва товарів і послуг за конкретний проміжок часу, як правило, за рік. З визначення ВНП випливає, що даний показник вимірює ринкову вартість виробництва в грошовому вираженні. Розглядаючи ВНП, необхідно виділяти кінцеві і проміжні продукти. Під кінцевими продуктами розуміються товари і послуги, які купує для кінцевого користування, а не для перепродажу або подальшої обробки або переробки, які відносяться до проміжних продуктів. Подібне розділення обумовлено подвійним рахунком, який сприяє завищення ВНП. Справа в тому, що багато продуктів проходять через декілька виробничих стадій, перш ніж попадають до покупця.

З метою уникнення подвійного рахунку застосовують показник додана вартість, в якості якого виступає ринкова ціна обсягу продукції, виробленої підприємством, за вирахуванням вартості сировини, матеріалів і напівфабрикатів, придбаних у постачальників. Підраховуючи і підсумовуючи додані вартості, створені всіма фірмами в економіці, визначають ВНП, тобто ринкову вартість загального випуску.

Велике значення для визначення реального ВНП має виключення з нього непродуктивних угод, які бувають двох основних видів: чисто фінансові операції і продаж уживаних товарів. Чисто фінансові операції, в свою чергу, поділяються на три основних види: трансфертні виплати з державного бюджету, приватні трансфертні платежі, купівля-продаж цінних паперів. У державні трансфертні платежі включаються виплати по соціальному страхуванню, допомоги безробітним і пенсії ветеранам, ті, які держава надає певним сім'ям і утриманцям. Приватні трансфертні платежі - щомісячні субсидії, одержувані студентами університетів з дому чи дари від багатих родичів і т.д. Угоди з цінними паперами - це купівля-продаж акцій, облігацій і т.д.

Підрахунок ВНП в загальному вигляді можна зробити наступними способами: по кінцевому продукту, тобто підрахунком грошової суми, що витрачається на придбання продукції; і за доданою вартістю, тобто шляхом додавання заробітної плати, рентних платежів, відсотка і прибутку, створеної в процесі виробництва. Ці підходи являють собою різні погляди на одну і ту ж проблему. Відзначимо, що суми, витрачені споживачем на придбання продукту, отримані у вигляді доходу тими, хто брав участь у його виробництві.

Таким чином, ВНП можна визначити з виробництва, або, інакше кажучи, за видатками, і за надходженнями - по доходам. ВНП є сума всіх витрат на купівлю всього обсягу виробленої в даному році продукції або сума всіх доходів, отриманих від виробництва всього обсягу продукції даного року.

У російській системі національних рахунків стадія виробництва представлена такими показниками, як валовий випуск, проміжне споживання і валовий внутрішній продукт.

Показник валового випуску відображає сумарну вартість всієї виробленої за рік продукції, куди включається також і виробництво товарів та послуг, що має як ринковий, так і неринковий характер. При розгляді процесів виробництва аналізуються такі галузі, як промисловість, сільське господарство, лісове господарство, будівництво та інші види сфери матеріального виробництва. При аналізі послуг розглядаються послуги, що реалізуються на ринку за економічно значущими цінами таких галузей, як транспорт, торгівля, матеріально-технічне постачання, житлово-комунальне господарство, платні послуги культури та охорони здоров'я, побутові послуги, а також послуги банків. Далі в складі неринкових послуг розглядаються ті з них, які виявляються як у цілому суспільству, так і окремим домогосподарствам і оплачуються як з державного бюджету, так і з бюджетів некомерційних (громадських) організацій.

При визначенні валового випуску фактичні ціни можуть бути і основними, і ринковими. Основні - включають в себе субсидії на продукти та імпорт, але не включають податки на них. В основних цінах прийнято обчислювати валовий випуск в галузевому розрізі. Відповідно, ринкові ціни включають в себе податки на продукти та імпорт і не включають субсидії на них. Ринкові ціни застосовуються при розрахунках валового випуску і валового внутрішнього продукту вже на макроекономічному рівні.

Проміжне споживання включає вартість товарів і послуг, які зазнають трансформацію або повне споживання в процесі виробництва за аналізований період часу, наприклад, рік. При цьому слід враховувати, що до складу проміжного споживання не включають амортизацію, відбиваючи споживання вартості основних фондів.

Для визначення валової доданої вартості на рівні галузей з валового випуску товарів і послуг віднімають проміжне споживання. При цьому до складу валової доданої вартості включається амортизація.

До чистих податків на продукти та імпорт відносяться такі податки, величина яких прямо залежить від вартості виробленої продукції, наданих послуг. Сюди входять: податок на додану вартість, акцизи і податки на імпортовані товари і послуги. У складі податків не враховуються відповідні субсидії, які представляють із себе поточні некомпенсируемое виплати з державного бюджету підприємствам, що виробляють певні види товарів або послуг.

На стадії виробництва валовий внутрішній продукт визначається як сума валової доданої вартості по галузях. При цьому розрахунок робиться виходячи з ринкових цін, що включають в себе чисті податки на продукти та імпорт.

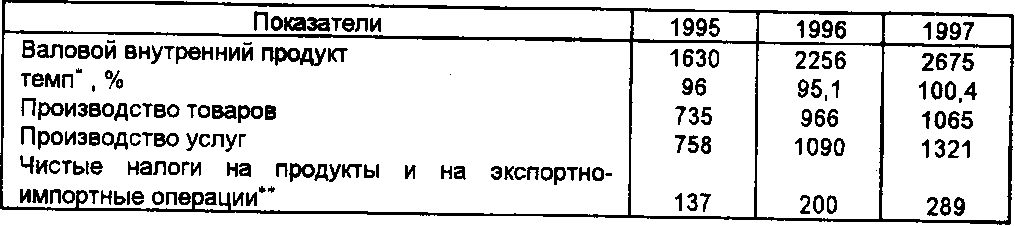

Таблиця 3

Виробництво валового внутрішнього продукту

(в поточних цінах, трлн руб.)

* До відповідного періоду попереднього року, в постійних цінах.

** Чисті податки на продукти і на експортно-імпортні операції - це податки за мінусом субсидій на продукти і на експортно-імпортні операції.

При розгляді ВНП за доходами крім загальних витрат на річний випуск продукції в економіці, які надходять в домашні господарства як заробітна плата, рентних платежів, відсотка і прибутку, необхідно брати до уваги ще два види розподілу коштів , не пов'язаних з виплатою доходів: відрахування на споживання капіталу; непрямі податки на бізнес.

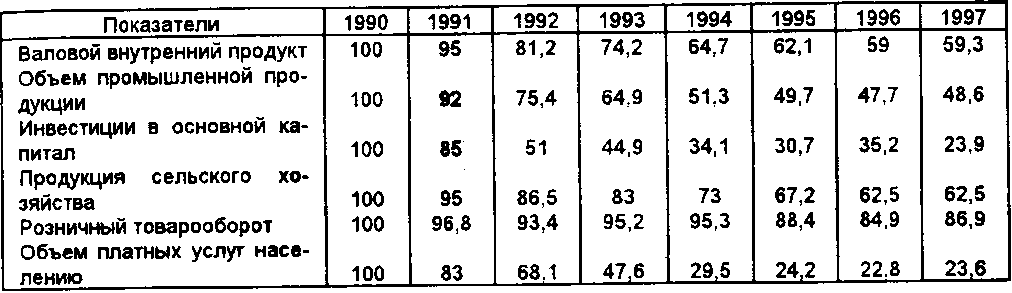

Таблиця 4

Динаміка зміни основних макроекономічних показників за

1990-1997 рр.. (У постійних цінах, у% до 1990 р.) *

* Див: Росія -1998: Економічна кон'юнктура. М., 1998. Вип. 1. С.18-19.

Щорічні відрахування, які показують обсяг капіталу, спожитого в ході виробництва в окремі роки, називаються амортизацією. Амортизаційні відрахування, у свою чергу, називаються відрахуваннями на споживання капіталу. У цьому зв'язку можна відзначити, що весь ВНП неможливо спожити як дохід суспільства, не погіршуючи при цьому запасу виробничих потужностей.

Непрямі податки на бізнес - це ті податки, які стягуються державою з підприємств і включаються останніми в витрати виробництва і тому додаються до цін на продукти. Це такі види, як акцизи, податки на майно, ліцензійні платежі і мита.

Відрахування на відшкодування спожитого капіталу і непрямі податки на бізнес становлять не пов'язані з виплатою доходу види розподілу ВНП.

У винагороду за працю найманих працівників входить заробітна плата, що виплачується працівникам недержавними підприємствами, організаціями і державою. Сюди ж включаються різні відрахування, наприклад, на соціальне страхування та у різноманітні приватні фонди пенсійного забезпечення, медичного обслуговування і допомоги у разі безробіття та інших причин. Всі ці відрахування виступають витратами підприємців і тому розглядаються ними як витрати компанії на виплату заробітної плати.

Рентні платежі - це доходи, одержувані домовласниками, які забезпечують економіку ресурсами власності.

Під відсотком увазі виплати грошового доходу приватного бізнесу постачальникам капіталу. При цьому процентні платежі, вироблені державою, виключаються з процентних доходів.

Доходи від власності - це чистий дохід підприємств, що знаходяться в індивідуальній власності, а також дохід партнерів і кооперативів. Прибутки корпорацій можуть бути використані трьома способами: по-перше, для сплати податків на прибуток корпорацій, по-друге, для виплати дивідендів, по-третє, на інвестування у створення нових виробництв і для придбання нової техніки.

Слід зазначити, що такі явища, як інфляція і дефляція, ускладнюють підрахунок валового національного продукту, оскільки ВНП являє собою грошовий, тимчасовою і кількісний показники. Дуже часто важко визначити, чим викликане збільшення номінального ВНП в тому чи іншому році: змінами обсягу виробництва або коливаннями цін.

Показник ВНП, який відображає поточні ціни, тобто не скориговані з урахуванням рівня цін, називається грошовим, або номінальним ВНП. Аналогічним чином показник ВНП, скоригований з урахуванням інфляції (тобто підвищення цін) або дефляції (тобто зниження цін), являє собою скоригований, або реальний, ВНП.

Стадія утворення доходів в російській системі національних рахунків відображається у таких основних показниках: оплату праці працівників, податки на виробництво і валової (чистої) прибутку економіки.

При визначенні оплати праці працівників підсумовуються всі винагороди як у грошовій, так і в натуральній формах, які були виплачені найманому персоналу підприємством за аналізований період часу. При цьому аналіз проводиться на основі нарахованих сум, що включають в себе суми відрахувань на соціальне страхування, податків на доходи, а також інші виплати найманим працівникам, але фактично утримуються наймачами в обов'язковому порядку або за адміністративним, або з якихось інших причин і переводяться безпосередньо різним органам соціального страхування, податковим службам та іншим організаціям від імені найманого працівника.

При визначенні доходів беруться до уваги всі податки, за винятком тих податків на продукти, якими обкладаються підприємства в процесі виробництва. Особливість податків, що враховуються в цьому розділі, в тому, що вони не залежать від обсягів і рентабельності виробництва. До них належать податки на трудові ресурси, на майно, підприємницькі та професійні ліцензії, гербові збори і т.д.

Макроекономічний показник валової (чистої) прибутку економіки показує перевищення доходів, що утворюються на рівні підприємства в процесі виробництва і реалізації до вирахування явних чи прихованих процентних витрат, орендної плати, а також інших доходів від власності, над витратами . При цьому валовий прибуток економіки визначається балансовим методом шляхом вирахування з валової доданої вартості оплати праці працівників і виплачуваних податків на виробництво, а потім до отриманого результату додаються одержувані субсидії на виробництво, якщо вони мають місце.

ВНП (ВВП) на стадії використання визначається сумою кінцевого споживання матеріальних благ і послуг, валового нагромадження та сальдо зовнішньої торгівлі (табл. 5).

Таблиця 5

Для визначення кінцевого споживання матеріальних благ і послуг підсумовуються витрати на кінцеве споживання домашніх господарств, державних установ, що обслуговують домашні господарства, витрати на кінцеве споживання державних установ, спрямовані на задоволення колективних потреб, і витрати на кінцеве споживання некомерційних організацій. При цьому до витрат на кінцеве споживання домашніх господарств включаються витрати останніх на придбання споживчих товарів та послуг у всіх торгових підприємствах, на міських ринках, в неорганізованої (вуличної) торгівлі, підприємствах побутового обслуговування, пасажирського транспорту, зв'язку, готелях, платних закладах культури, охорони здоров'я та освіти. До них, крім того, відносяться так звані умовно обчислені послуги житла, що перебуває у власності громадян, держави, підприємств і організацій.

В витрати на кінцеве споживання державних установ, що обслуговують домашні господарства, включаються витрати сектору загального державного управління на споживчі товари і послуги, призначені для індивідуального споживання. При цьому даний вид витрат фінансується за рахунок державного бюджету. Крім того, в них фігурують витрати таких підприємств та організацій, які займаються наданням безкоштовних послуг населенню, функціонують у сфері освіти, культури і охорони здоров'я. До витрат на кінцеве споживання державних установ, які направляються на задоволення колективних потреб, приєднуються послуги, що надаються за рахунок державного бюджету підприємствами та організаціями, які задовольняють потреби не окремих громадян або домогосподарств, а груп населення або всього суспільства в цілому. До них відносяться такі види витрат, як витрати на оборону, загальне державне управління, діяльність Центрального банку і, крім того, витрати на держбюджетне фінансування науки.

У витрати на кінцеве споживання некомерційних організацій включаються витрати таких громадських організацій, як політичні партії, релігійні організації, профспілки, громадські об'єднання і т.д., які надають послуги як окремим домогосподарствам, так і суспільству в цілому. Крім того, сюди входять витрати, пов'язані з наданням безкоштовних послуг своїм працівникам некомерційними та бюджетними підприємствами та організаціями.

Для визначення показника валового нагромадження підсумовуються прирости основних фондів, які прирівнюються до загального обсягу капітальних вкладень за рахунок усіх джерел фінансування, і матеріальних оборотних коштів. При цьому слід зазначити, що до основних фондів відносяться будівлі, споруди, передавальні пристрої, машини та обладнання, як-то: робітники і силові машини і обладнання, вимірювальні і регулюючі прилади та пристрої, лабораторне обладнання, обчислювальна техніка. Крім того, до основних фондів відносяться транспортні засоби, інструменти, робочий і продуктивну худобу та інші види основних фондів. У свою чергу, основні фонди можуть бути виробничими і невиробничими виходячи зі свого призначення. До складу виробничих основних фондів включаються засоби праці, що застосовуються у сфері матеріального виробництва, що зберігають свою матеріальну форму, зношуються поступово і також поступово переносять свою вартість на створювану продукцію частинами у вигляді амортизаційних відрахувань. До невиробничих зараховуються такі основні фонди, які безпосередньо не беруть участь у процесах здійснення виробництва.

Сюди входять фонди житлово-комунального господарства, організацій та установ охорони здоров'я, освіти, науки, культури, мистецтва, кредитних установ та органів управління. При цьому не має ніякого значення, на балансі якого підприємства чи організації (виробничої або невиробничої) вони значаться.

Слід також відзначити, що у складі основних фондів враховуються основні фонди всіх підприємств, незалежно від їх форми власності, а також фонди, що знаходяться у власності громадян, крім тих підприємств, що належать громадянам. Тому в складі основних фондів враховуються житлові будинки, основні фонди особистого підсобного та фермерського господарств (господарські будівлі, багаторічні насадження, робоча і продуктивна худоба, сільськогосподарська техніка).

Чистий експорт товарів і послуг визначається у внутрішніх цінах шляхом вирахування імпорту з експорту і включає товарообіг Росії як з країнами ближнього, так і далекого зарубіжжя.

Узагальнюючим показником рівня життя є ВВП на душу населення, який склав в Росії в 1995 р. 20% від рівня США. ВВП на одного працівника характеризує суспільну продуктивність праці, яка теж склала 20% від рівня США.

ВНП (ВВП) як макроекономічний показник має один істотний недолік, а саме: у ньому не передбачається відрахування тієї частини річного виробництва, яка необхідна для того, щоб замістити інвестиційні товари, використані у виробництві в даному році. Шляхом відрахування з ВНП відрахувань на споживання капіталу, які служать вимірником обсягу заміщають інвестицій або обсягу капіталу, спожитого в ході виробництва поточного року, утворюється ЧНП, який являє собою ВНП за вирахуванням величини амортизаційних відрахувань.

Один з найважливіших макроекономічних показників - національний дохід (НД), що є відображенням новоствореної в галузях матеріального виробництва вартості. Для визначення національного доходу підводиться підсумок чистої продукції окремих галузей матеріального виробництва, таких, як промисловість, сільське і лісове господарство, будівництво, вантажний транспорт і зв'язок, там, де останні займаються обслуговуванням галузей матеріального виробництва, торгівлі та громадського харчування, матеріально-технічного постачання, заготівель сільськогосподарської продукції, інформаційно-обчислювального обслуговування та інших видів виробничої діяльності, а також доходів від зовнішньої торгівлі. При цьому національний дохід може визначатися як у фактичних, так і порівнянних цінах. Для зіставлення, як правило, застосовуються ціни попереднього аналізу року. Водночас для перерахунку використовується індекс цін, розрахованих відповідно до міжнародної практики із застосуванням так званих товарів-представників, а також методу екстраполяції даних базисного року на індекси фізичного обсягу. Для знаходження показника національного доходу велике значення має показник чиста продукція окремої галузі, який, у свою чергу, визначається як різниця між валовою продукцією і матеріальними виробничими витратами.

Даний показник визначається вирахуванням з ЧНП непрямих податків на бізнес або розрахунком ВНП за доходами шляхом додавання всіх видів розподілу, за винятком амортизаційних відрахувань і непрямих податків на бізнес. З точки зору постачальників ресурсів, НД є вимірником доходів, які вони отримували від участі в поточному виробництві. З точки зору компаній, НД виступає вимірником цін факторів виробництва або ресурсів, так як відображає ринкові ціни економічних ресурсів, які пішли на створення обсягу виробництва даного року.

Особистий дохід - показник, який обчислюється відніманням з НД трьох видів доходів, які зароблені, але не отримані (внески на соціальне страхування, податки на прибуток корпорацій, нерозподілені прибутки корпорацій), а також додатком доходів, отриманих, але не зароблених (трансфертні платежі) .

Дохід після сплати податків являє собою особистий дохід за вирахуванням індивідуальних: особистих прибуткових податків, податків на особисте майно і податків на спадщину. У кінцевому рахунку даний показник характеризує, скільки доходів індивіди і сім'ї направляють на споживання і заощадження.

Наприкінці 1992 р. була розроблена і затверджена Державна програма переходу Російської Федерації на прийняту в міжнародній практиці систему обліку і статистики відповідно до вимог ринкової економіки, що містить комплекс заходів, спрямованих на перегляд усієї системи обліку та статистики Росії.

Існуюча система обліку і статистики формувалася в умовах дії адміністративно-командних методів управління економікою, перебувала в прямій залежності від методологічних основ централізованого планування і грунтувалася, як правило, на суцільному статистичному спостереженні. Склад системи показників склався з урахуванням необхідності забезпечення управлінських функцій міністерств і відомств.

Зміни в системі економічних відносин в країні, пов'язані, в першу чергу, з впровадженням ринкових відносин, інтенсивним розвитком недержавного сектора економіки, процесами в соціальній сфері, зумовлюють застосування нових методів статистичного спостереження, нових підходів до формування інформаційної бази - системи статистичних показників, що розробляються державної статистикою.

Слід зазначити, що система національного рахівництва, впроваджувана в практику російського економічного життя, заснована на методології Європейської системи інтегрованих економічних рахунків, в той же час російська система національних рахунків, природно, будується з урахуванням специфічних особливостей російської економічної системи, яка в даний час знаходиться на етапі переходу до ринкових економічних відносин. Також при побудові російської системи національних рахунків в певній мірі використовуються і рекомендації Системи національних рахунків ООН.

СНР - це адекватний ринковій економіці національний облік, побудований у вигляді певного набору рахунків і балансових таблиць, що характеризують результати економічної діяльності, структуру економіки та найважливіші взаємозв'язки в національному господарстві. Основним положенням системи національних рахунків є розрахунок узагальнюючих показників розвитку різних галузей в рамках національної економіки на різних стадіях відтворювальних процесів, а також взаимоувязка цих показників як між собою, так і в тимчасових проміжках. При цьому кожній відтворювальної стадії відповідає свій спеціальний рахунок або група рахунків в рамках системи національних рахунків. Завдяки такому методологічному підходу створюються передумови й умови для аналізу руху виробленої в суспільстві маси товарів і послуг, а також доданої вартості при проходженні їх через всі стадії процесу суспільного відтворення.

В даний час відомо досить багато варіантів СНР, включаючи варіанти, діючі та рекомендовані до прийняття різними міжнародними організаціями, такими, як ООН, Організація економічного співробітництва і розвитку, Євростат, і деякими національними статистичними службами. Проте всі існуючі варіанти уніфіковані за основними показниками і розрізняються тільки деякими особливостями надання інформації. У Росії в даний час впроваджується система, заснована на Європейській системі інтегрованих економічних рахунків з перспективою переходу на переглянуту систему національних рахунків ООН.

Використання СНР у вітчизняній практиці дозволяє отримати ряд важливих макроекономічних показників, необхідних для оцінки та аналізу функціонування народного господарства, розробки економічної політики. Найважливішими з них є: валовий внутрішній продукт, валовий національний продукт, національний дохід, національне заощадження, наявний дохід, кінцеві споживчі витрати на товари та послуги, валові інвестиції, сальдо зовнішньої торгівлі, сальдо поточних операцій із закордоном та ін На основі цих даних оцінюються сформовані тенденції розвитку народного господарства, прогнозуються їх зміни, виробляються економічна політика і заходи щодо її здійснення. Причому СНС враховує результати економічної діяльності не тільки з виробництва матеріальних цінностей або надання послуг у сфері матеріального виробництва, а й інших платних і безкоштовних послуг.

Впровадження СНС в практику народногосподарського обліку та управління доцільно і з метою забезпечення міжнародної порівнянності інформації як умови інтеграції Росії в світову економічну систему, розвитку міжнародного економічного та технічного співробітництва, встановлення цільових контактів і т.д. Однією з умов вступу Росії в міжнародні економічні організації є представлення нею інформації, обчисленої на основі міжнародних стандартів.

Система національних рахунків передбачає використання двох типів класифікацій - по галузях і секторах. По галузях групуються господарські одиниці з однорідним виробництвом (промисловість, сільське господарство, будівництво тощо). По секторах - відповідно до типами їх економічної поведінки. Виділено п'ять секторів: нефінансові підприємства; фінансові підприємства; органи державного управління; громадські організації: обслуговуючі домашнє господарство; домашні господарства. Угруповання по галузях забезпечує характеристику галузевої структури економіки, дозволяє встановити внесок кожної галузі у створення ВВП, простежити міжгалузеві зв'язки і пропорції. Угруповання за секторами економіки, сформованим в залежності від функцій, виконаних господарськими одиницями в економічному процесі, дозволяє аналізувати процеси в області розподілу і перерозподілу доходів, фінансування інвестицій. Так, рахунки для сектора "домашні господарства" забезпечать даними для аналізу важливих аспектів соціальних процесів і рівня життя (розподіл доходів, споживання, заощадження та ін.), а також ролі сектора "домашні господарства" у створенні та використанні ВВП. Економічні операції представляються в СНС у вигляді рахунків. Кожен рахунок відноситься до одного аспекту економічної діяльності.

СНС включає такі рахунки:

а) внутрішньої економіки: продуктів і послуг; виробництва; утворення доходів; розподілу доходів; використання доходів; капітальних витрат; фінансовий рахунок;

б) "зовнішньоекономічних зв'язків" ("інший світ"): поточних операцій; капітальних витрат; фінансовий рахунок.

На рівні Росії були виконані експериментальні розрахунки основних рахунків системи за 1985-1991 рр..: "Виробництво товарів і послуг", "освіта і використання доходів", "операції з капіталом". Освоєно розрахунки валового внутрішнього продукту (ВВП) в постійних цінах. Всі результати пройшли міжнародну експертизу.

Історично спочатку був здійснений експериментальний розрахунок рахунків виробництва, утворення доходів, використання доходів, капітальних витрат і рахунки продуктів і послуг для російської економіки в поточних цінах за 1989, 1990, 1991 і 1992 рр.. При цьому інші рахунки, як, наприклад, сектора "інший світ", вторинного розподілу і перерозподілу доходів, фінансові рахунки, рахунки в постійних цінах, а також рахунки балансових таблиць національного багатства вводяться поетапно відповідно до Державної програми переходу Російської Федерації на прийняту в міжнародній практиці систему обліку і статистики на основі вимог ринкової економіки.

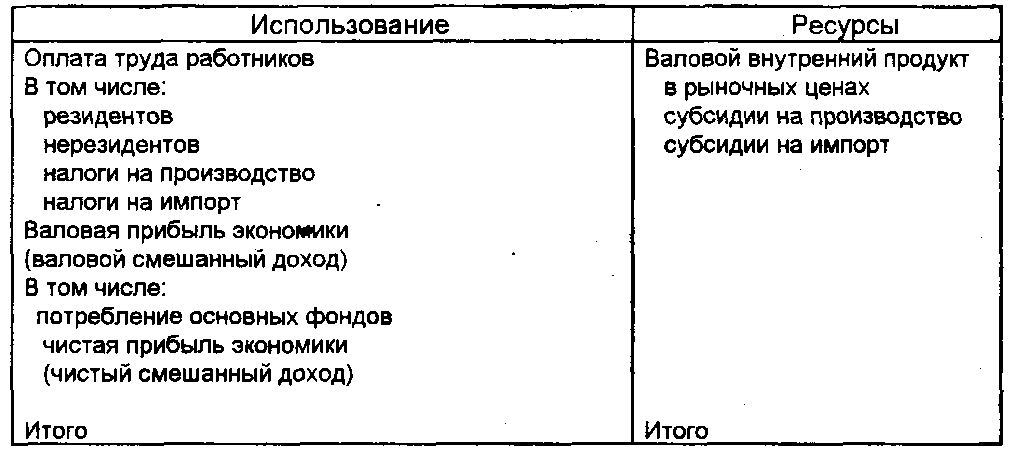

Розглянемо як приклади два рахунки з СНР, рахунок виробництва і рахунок утворення доходів (табл.6).

Таблиця 6

Рахунок виробництва

Валовий випуск включає продукцію всіх галузей народного господарства. В останній редакції класифікатора виділяються 13 галузей сфери матеріального виробництва (нові: інформаційно-обчислювальне обслуговування, операції з нерухомим майном, загальна комерційна діяльність по забезпеченню функціонування ринку) і 8 - невиробничої сфери.

Конкретно до складу валового випуску продуктів входять: вартість продукції, реалізованої фірмами на сторону; зміни незавершеного виробництва, напівфабрикатів і ще не реалізованої готової продукції; продукція, вироблена і спожита на виробничі потреби самих фірм (за особливим колі продуктів); продукція, використана на власне будівництво, а також передана іншим самостійним підрозділам фірм; випуск сільськогосподарських і продовольчих продуктів для власного споживання домашніми господарствами тощо

Валовий випуск послуг складається з ринкових і неринкових послуг. Ринковими є послуги торгівлі та громадського харчування, зв'язку, транспорту, складів і сховищ, послуги з оренди, експлуатації житла, здавання під найм житла, приміщень і землі, послуги пралень, хімчисток і т.д., послуги фінансових установ, зі страхування, платні послуги охорони здоров'я, фізичної культури, народної освіти, культури і мистецтва, інформаційно-обчислювальні послуги та ін

Неринкові послуги представлені послугами, витрати з якою покриваються (цілком або головним чином) за рахунок бюджету, добровільних внесків домашніх господарств або доходів від власності. Йдеться про послуги органів державного управління, партійних і громадських організацій, послуги оборони, обов'язкового соціального страхування та ін В якості вартості такого роду послуг приймаються: виручка за надані послуги (для комерційних організацій, кооперативів, населення, зайнятого діяльністю без утворення юридичної особи) ; їх витрати, включаючи знос основних фондів (для бюджетних організацій, некомерційних банків, страхових організацій бюджетного типу); величина фактично отриманої квартирної плати (для послуг з оренди нежитлових приміщень); суми виручки від банківських послуг своїм клієнтам і різниця між відсотками, отриманими і виплаченими за операціями (для комерційних банків); сума страхових премій і доходу від інвестування залучених коштів за вирахуванням страхових відшкодувань і приросту страхових ресурсів (для комерційних страхових організацій); торгова націнка (для оптової та роздрібної торгівлі, включаючи зовнішньоторговельні організації) і т.д .

Рахунок утворення доходів відображає розподільні операції, безпосередньо пов'язані з процесом виробництва (табл.7). Ресурсна частина цього рахунку представлена валовим внутрішнім продуктом (ВВП) у ринкових цінах і субсидіями з виробництва та імпорту. Використання включає елементи первинного розподілу ВВП на оплату праці працівників, податки на виробництво та імпорт, споживання основних фондів і прибуток економіки.

Таблиця 7

Рахунок утворення доходу

Валовий прибуток є балансує статтею цього рахунку і визначається шляхом вирахування з ВВП у ринкових цінах оплати праці працівників і чистих податків на виробництво та імпорт. Валовий змішаний дохід - це різновид доходів, що поєднують елементи оплати праці і прибутку. До них відносяться доходи від приватної підприємницької діяльності, особистого підсобного господарства, доходи осіб вільних професій, авторські гонорари і т.п.

Споживання основних фондів виражається частиною вартості - основних фондів, спожитих в даному періоді, і яка визначається сумою амортизаційних відрахувань, а також величиною передбачуваного збитку від втрати фондів, які застраховані від пожеж, нещасних випадків тощо, і вимірюваної сумою страхових платежів.

Проведена робота дозволяє зіставити показники розвитку економіки Росії з показниками інших країн, визначити (на основі стандартної інформації) її місце в економіці світового співтовариства, а самій Російській Федерації, у зв'язку з входженням її в це співтовариство, виконувати інформаційні зобов'язання перед міжнародними статистичними та економічними організаціями .

Можна відзначити, що впровадження СНС в статистичну практику і макроекономічний аналіз - це тривалий процес. Він повинен охопити всю інформаційну базу починаючи з мікрорівня. Застосування СНР пов'язано з формуванням реальних ринкових структур в економіці країни і ступенем її інтеграції у світове господарство. Чим більш зрілими будуть ці процеси, тим сильніше буде відчуватися і потреба у надійній та змістовної СНС.

У російській системі національних рахунків в процесі розрахунків застосовується також показник статистичного розбіжності між виробленим і використаним валовим внутрішнім продуктом, який застосовується для загальної оцінки якості розрахунків. Цей показник вказує на наявність певних розбіжностей між значеннями ВВП, розрахованими різними способами. У сучасних умовах існує безліч причин виникнення подібних розбіжностей, які носять як об'єктивний, так і суб'єктивний характер. Одна з них - нестача необхідної інформації, певні методологічні та технічні складнощі, пов'язані зі специфічними особливостями російської економіки, її розвитку в даний час. У міжнародній практиці за допустимий проміжок розбіжностей прийнято 5% ВВП.

Подальший розвиток система національних рахунків отримала в так званій програмі міжнародних зіставлень (ПМС), яка була розроблена в кінці 60-х років згідно з рішенням Економічної і соціальної ради ООН для того, щоб мати більш достовірні показники, порівнянні по різних країнах, де в максимальному ступені відбувалося абстрагування від коливань валютних курсів. ПМС ООН є дослідницькою програмою, яка виконується статистичними органами міжнародних організацій, національними статистичними організаціями та науковими установами. В даний час у цій програмі беруть участь більше 70 країн світу, в тому числі і Росія.

Основним показником в ПМС ООН, так само як і в СНС, є валовий внутрішній продукт, який визначається методом кінцевого використання. Щоб досягти максимальної порівнянності, ВВП поділяється відповідно до класифікації на велику кількість деталізованих однорідних товарних груп, в рамках яких вибирають певне число таких товарів, які є носіями характерних рис, притаманних всій товарній групі, яка називається товари-представники. Так, в стандартній класифікації ПМС ООН ВВП поділяється на 220-301 первинну групу, в кожній підбираються 2-4 товару або послуги (товари-представники), що характеризуються національними середньорічними цінами.

Виходячи з основних принципів побудови ПМС ООН необхідно підібрати 600-800 споживчих товарів або послуг, порядку 200-300 інвестиційних товарів, 10-20 умовних будівельних об'єктів-представників. Все це, природно, вимагає великої роботи, проведеної спеціальними організаціями із залученням міжнародних експертів. Товари-представники повинні бути аналогічні наявним на світових ринках, щоб оцінити відмінності в якості товарів і послуг для коригування цін, коли в цьому виникає необхідність.

У рамках ПМС ООН стає можливим зіставлення з високим ступенем достовірності вартісних обсягів ВВП і його складових у порівнянних валютних оцінках, а також в паритеті купівельної спроможності (ПКС) валют. Завдяки цьому можна зіставити рівні економічного розвитку різних країн і оцінити рівень цін за аналізований період.

Організаційно ПМС ООН проводиться раз на 5 років. Колишні мали місце в 1970, 1975, 1980, 1985, 1990, 1993 рр.. Починаючи з 1980 р., внаслідок участі в цій програмі великої кількості країн, ПМС проводяться за регіональним принципом. При цьому європейські країни беруть участь в Європейській програмі зіставлень (ЄПС), яка є регіональною, складовою частиною ПМС ООН. Росія бере участь у ПМС ООН і ЄПС починаючи з 1993 р., входячи в другу групу ЄПС спільно з такими країнами, як Болгарія, Угорщина, Польща, Румунія, Словенія, СРЮ, Хорватія, Словаччина, Чехія, Україна, Білорусь, Молдова та Австрія. Причому остання виступає базовою країною-координатором і певним центром зіставлень в цій групі, в якій всі беруть участь країни також здійснюють двосторонні зіставлення.

Таким чином, впровадження СНС в статистичну практику - багатоетапний процес. Незалежно від того, якою мірою в складанні системи національних рахунків будуть задіяні підрозділи державних статистичних служб, реформування статспостереження та обліку стосується всіх ланок господарського механізму, спеціалістів - статистиків, бухгалтерів, фінансистів, банківських працівників. Це відноситься до всіх господарських одиницям державного і недержавного секторів економіки, виробникам і органам управління.

Перехідна економіка не повинна негайно налаштовуватися на досягнення кінцевих цілей. Спочатку треба прагнути до досягнення певної макроекономічної стабільності.

Стабілізація (від лат. Stabilis - стійкий) - усталення, приведення у постійне стійкий стан або підтримання цього стану, а також сам стан стійкості, сталості.

Макроекономічна стабільність характеризується:

- стримуванням інфляції, переважно на рівні до 10% на рік;

- підтриманням високого рівня зайнятості;

- збереженням високих темпів зростання на рівні вище 5% на рік;

- гарантуванням справедливого розподілу доходів і власності;

- забезпеченням населення основними видами соціальних послуг;

- створенням необхідної інфраструктури;

- формуванням врівноваженого платіжного балансу при відповідному балансі поточних платежів;

- досягненням приблизною збалансованості розширеного державного бюджету;

- встановлення контролю над грошовою пропозицією при його помірному зростанні. *

* Реформи очима американських і російських учених / общ.ред. О.Т. Богомолова. М., 1996. С. 34.

Зараз у Росії почалася деяка стабілізація економіки. Так, обсяг валового внутрішнього продукту в порівняних цінах в 1 півріччі 1998 р. склав приблизно 100% по відношенню до відповідного періоду 1997 р. При цьому обсяг промислової продукції в порівнянних цінах збільшився на 0,6% в порівнянні з I півріччям 1997 р. у Водночас обсяг інвестицій в основний капітал в I півріччі 1998 р. зменшився приблизно на 5% порівняно з аналогічним періодом попереднього року. Також відбулося скорочення на 7% експорту, імпорт зріс на 5%. На жаль, відбулося збільшення споживчих цін на товари та платні послуги населенню на 4,5%. При цьому реальні розташовувані грошові доходи (без урахування покупки валюти) населення Росії залишаться без змін, а номінальні грошові доходи зросли приблизно на 1%. Чисельність офіційно зареєстрованих безробітних на кінець червня оцінювалася на рівні 1,8 млн осіб, або 2,6% економічно активного населення Росії.

Тривалі наслідки світової фінансової кризи, які призвели до стійкого зниження вартості державних і корпоративних цінних паперів, а також депресивний стан реального економічного сектору в Росії загострили такі економічні проблеми Росії, як зростання державного боргу і вартості його обслуговування, труднощі з накопиченнями дохідної частини держбюджетів усіх рівнів , неможливість подальшого проведення жорсткої кредитно-грошової політики, пов'язане з великим обсягом неплатежів, загострення соціальних проблем, пов'язане із зростанням заборгованості по заробітній платі працівникам вугільної галузі та соціальної сфери.

Незважаючи на те, що в 1997 р. в соціальній сфері Росії відзначалися позитивні зрушення, ці тенденції не вдалося закріпити. Сталося посилення диференціації населення за рівнем доходів. Так, в I кварталі 1998 р. співвідношення доходів 10% найбільш і 10% найменш забезпеченого населення становило 13,2 рази в порівнянні з 12,5 разами у відповідному періоду 1997 р. При цьому зросла чисельність населення, що має доходи нижче прожиткового мінімуму, до 32,1 млн. чоловік. Крім того, на ситуацію у сфері доходів населення істотний вплив чинили затримки у виплаті заробітної плати, що призвело до посилення соціальної напруженості в цілому ряді російських регіонів. Так, на 1 квітня 1998 сумарна заборгованість по заробітній платі збільшилася в порівнянні з початком року на 15,6% і склала 60,8 млрд руб.

Як показали результати опитування керівників економічних і соціальних відомств суб'єктів Російської Федерації, проведеного Центром економічної кон'юнктури при Уряді РФ в березні 1998 р., одними з основних проблем на регіональному рівні залишаються виконання регіональних бюджетів, упорядкування взаєморозрахунків між бюджетами всіх рівнів, погашення заборгованості з оплати праці та соціальних виплат. Одними з основних причин ситуації, що склалася називаються невиконання фінансових зобов'язань господарюючими суб'єктами. При цьому буде зберігатися вкрай важка ситуація в області фінансів на основній масі підприємств і організацій реального сектора в більшості російських регіонів. На підприємствах промисловості, будівництва і сільського господарства буде зростати заборгованість бюджетній сфері Російської Федерації. Тому основними завданнями є відновлення платоспроможності підприємств і організацій, залучення інвестицій і фінансування соціальних програм.

Однією з головних цілей макроекономічної політики є стабільне зростання економіки і паритет соціальних інтересів. Досягнення цієї мети має забезпечити нова програма Уряду РФ на 1997-2000 рр.. «Структурна перебудова та економічне зростання».

У Програмі Уряду РФ «Реформи і розвиток російської економіки в 1995-1997 рр..» Основними завданнями соціально-економічної політики до 1997 р.

Деяка стабілізація почалася в 1997 р. Зараз поставлено завдання досягнення до кінця сторіччя сталого економічного зростання не нижче 5% на рік.

Існують два типи економічного зростання. Екстенсивний тип економічного зростання передбачає збільшення виробництва за рахунок залучення додаткових факторів виробництва на колишній науково-технічній основі. Економічне зростання за рахунок кращого використання і вдосконалення факторів виробництва на новій науково-технічній основі - є інтенсивний тип економічного зростання. У реальному житті немає чисто екстенсивного або інтенсивного типу економічного зростання. Кажуть про переважно екстенсивному або переважно інтенсивному типі економічного зростання.

У 70-80-х рр.. приріст національного доходу СРСР на 20-30% забезпечувався за рахунок інтенсивних факторів, у розвинених країнах - понад 50%. В даний час про інтенсивному типі слід говорити з застереженням.

Чому будь-якій країні так необхідний позитивний економічний ріст? Зростаюча економіка має більшу здатність задовольняти нові потреби. Вона дозволяє вирішувати соціально-економічні проблеми. Там, де є високі темпи, звичайно відсутня проблема безробіття. Економічне зростання полегшує вирішення проблеми обмеженості ресурсів.

Про значення економічного зростання можна судити за «правилом 70», яке дозволяє підрахувати кількість років, необхідних для подвоєння ВНП (ВВП). Якщо в країні річний темп приросту ВВП становить 4%, обсяг ВВП подвоїться приблизно через 18 років. Якщо щорічний приріст ВВП перевищує 4%, то стан економіки можна вважати позитивним, якщо він менше 4%, це викликає тривогу.

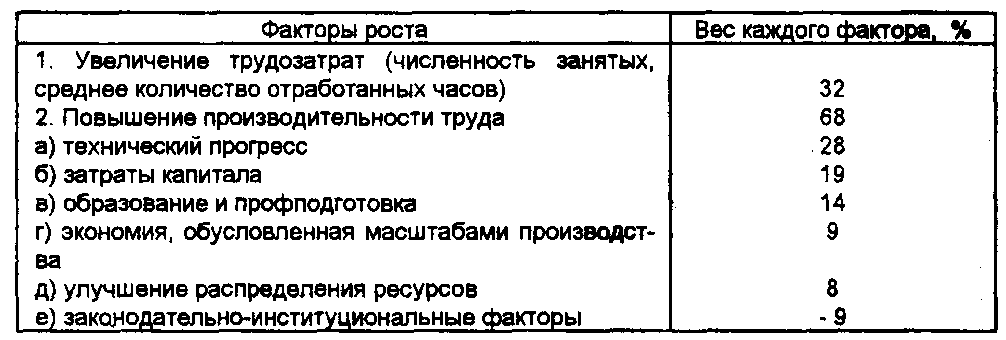

У СРСР в якості факторів, що визначають економічне зростання, називалися тривалість робочого дня, кількість зайнятих, інтенсивність і продуктивність праці, економія матеріальних ресурсів. Американський економіст Едвард Денісон запропонував кваліфікацію, що включає 23 фактора (половозрастная структура зайнятих, освіта, витрати капіталу, матеріальні витрати, прогрес в знаннях, вік капіталу, розподіл ресурсів і т.д.). При цьому він спробував кількісно співвіднести вплив різних чинників на економічне зростання (табл. 8).

Таблиця 8

Вплив факторів на економічне зростання

Зараз ці фактори в Росії майже не діють. Фактори, що стримують економічне зростання: витрати коштів на охорону навколишнього середовища, несумлінне ставлення до праці, господарські злочини, трудові конфлікти (страйк), вплив несприятливих умов на сільське господарство, зростання безробіття і т.д.

У Росії в даний час існують зовнішні та внутрішні загрози, які можуть загальмувати або зупинити просування країни до економічного зростання:

- звуження фінансових і політичних можливостей держави при виборі ефективної економічної стратегії та її практичної реалізації;

- існування перешкод до формування міцного єдиного економічного простору; неврегульованість міжбюджетних відносин;

- низька якість менеджменту, технічна та технологічна відсталість і високий рівень фізичного зносу виробничого апарату більшості підприємств, їх повільна адаптація до нової економічної середовищі;

- неефективна структура накопичень, низький рівень інвестицій в основні фонди і людський капітал;

- зростаюча частка тіньового сектора економіки;

- висока затратність національної економіки (продуктивність суспільної праці, ефективність інвестицій, ресурсо-і енергоємність);

- низький рівень платіжної дисципліни та збирання податків, існування в економіці значного числа нежиттєздатних підприємств;

- неефективна структура експорту та імпорту, витік капіталів за кордон, збереження дискримінаційних бар'єрів для російських експортерів (табл.9);

- вивезення результатів перспективних НДДКР і конкурентоспроможних технологій, що здійснюється часто нелегально або на несправедливих для Росії умовах;

- високе боргове навантаження на економіку;

- збереження соціально-політичної нестабільності.

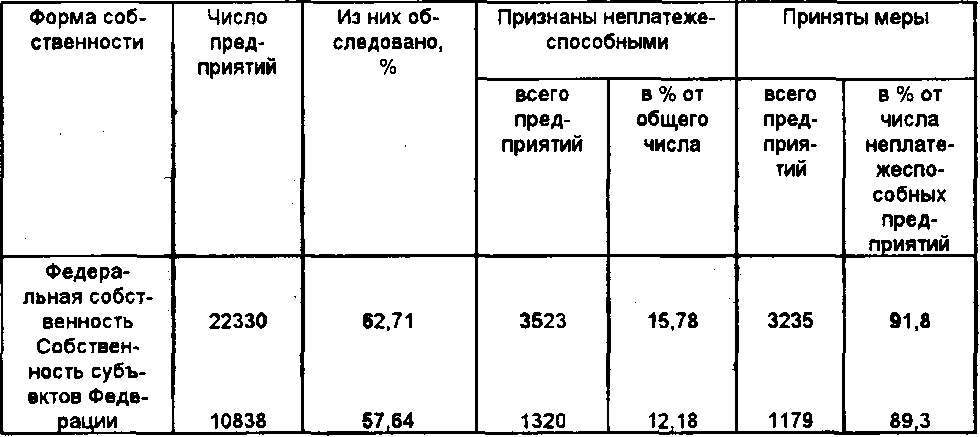

Таблиця 9

Неплатоспроможні підприємства (з часткою державної власності понад 25% станом на 20.05.97 р.)

Примітка. На 1 червня 1997 48,3% підприємств були збитковими.

У той же час Росія володіє економічними умовами, що сприяють економічному зростанню:

- наявність кваліфікованих трудових ресурсів при відносно низькій вартості робочої сили;

- природно-сировинна база, фінансовий потенціал у формі недержавних заощаджень. Так, сукупний обсяг грошових накопичень населення в готівці, у вкладах та цінних паперах на 1 травня 1997 становив 237100000000000 руб.;

- продуктивний потенціал (низький рівень використання виробничих потужностей);

- науково-технічний потенціал (розвиненість фундаментальної науки, сильні позиції за передовими технологічними напрямками);

- потенціал інтеграційних процесів (Росія стає у все більшій мірі «центром» тяжіння для інших країн СНД).

Для забезпечення економічного зростання в середньостроковій Програмі передбачено: зміна податкової, бюджетної, грошово-кредитної політики; інституційні перетворення: реформа підприємств; розвиток ринку цінних паперів; приватизація та управління державною власністю; підтримка підприємництва; антимонопольна політика; розвиток банківського сектора.

У житті будь-якого суспільства існують дві фундаментальні економічні проблеми: обмеженість ресурсів та необмеженість потреб носіїв суспільних відносин. Причому тут необхідно обов'язково мати на увазі відносність даних положень як у часі, так і в рамках простору суспільних відносин. Проблема обмеженості ресурсів в будь-якому суспільстві повинна стояти на першому місці, і кожен громадянин повинен усвідомити дану обставину, яке накладає величезну безліч як мікро-, так і макроекономічних обмежень. Припустимо таку гіпотетичну ситуацію. Все населення Землі має приблизно однаковий рівень життя, який можна порівняти з тим, що мається на даний час в країнах Західної Європи. З одного боку дана ситуація дуже сприятлива, з іншого - розвіданих запасів нафти при цьому вистачить, наприклад, на місяць, газу - на півроку, вугілля - на рік і т.д. При цьому технологічному рівні розвитку людської цивілізації відносно високий рівень життя у всіх країнах може призвести до фактичного вимирання всього людства. Тому громадські системи і змушені дотримуватися поступовість в області досягнення високих стандартів рівня життя.

У той же час стосовно до проблем суспільного розвитку також можна відзначити, що "у всіх шарах суспільства зустрічається деякий зловживання багатством ... але до тих пір поки багатство застосовується для забезпечення кожній сім'ї засобів існування і культури та для створення великої кількості вищих форм насолоди колективного користування , прагнення придбати багатство є благородною метою, а задоволення, принесені їм, можуть ставати все більш глибокими за міру розширення тих вищих форм діяльності, для розвитку яких воно застосовується ... Світ був би набагато досконаліше, якби кожен купував речей менше і простіше, прагнув вибирати їх з точки зору їх істинної краси ". *

* Маршалл А. Принципи економічної науки: Пер. з англ. М.: Видавнича група «Прогрес», 1993. Т.1. С. 206-207.

Фактор обмеженості ресурсів виступає одним з вирішальних і визначають функціонування економічних систем. Тому всі зусилля економічних суб'єктів в інноваційній економіці спрямовані на зняття даного обмеження шляхом виявлення і використання тих чинників, ресурси яких слабо використовуються або взагалі не використовуються в даний час, а також на підвищення ефективності їх використання.

Потреби в суспільстві носять безмежний характер, причому зменшення масштабів їх кількісної деталізації відбувається при русі від індивіда до суспільства. Чи є межа потреб кожного окремого індивіда? В принципі є, але вони вже лежать у площині неекономічних відносин, як-то: релігія, філософія, екологія і т.д. У всіх світових релігіях постулюється теза про тлінність земного буття, націленого на задоволення тільки матеріальних потреб. Основна ж увага повинна приділятися духовного самовдосконалення. У цьому випадку матеріальний добробут вже виступає не самоціллю, а засобом досягнення. У зв'язку з розглядом проблем потреб слід привести, на наш погляд, і положення про те, що "в кожній цивілізованій країні знаходяться прихильники буддистської доктрини, яка свідчить, що непорушний спокій становить вищий життєвий ідеал, що призначенням мудреця є викорінення зі своєї натури можливо більшого числа потреб і прагнень, що справжнє багатство полягає не в достатку благ, а в мінімумі потреб. Крайньою протилежної позиції дотримуються ті, хто вважає, що створення нових потреб і бажань завжди корисно, так як воно спонукає людей витрачати більше зусиль. Прихильники цього погляду, очевидно, припускаються помилки, вважаючи, як зазначив Герберт Спенсер, що люди живуть, щоб працювати, а не працюють, щоб жити. *

* Там же. С.205

Водночас інноваційна економіка виходить з безмежності матеріальних і духовних потреб і їх не завжди раціональний величини з точки зору суспільного розвитку та обмеженості ресурсів. З позицій вивчення потреб можна виділити і та обставина, що в інноваційній економіці все більше на перший план виходять духовні, нематеріальні потреби людей, які також є потужними джерелами розвитку всього суспільного виробництва, що вимагає найпильнішої їх вивчення. У зв'язку з цим все більшого поширення набуває сфера нематеріального виробництва, що володіє величезним інноваційним потенціалом.

Обмеженість всіх видів ресурсів носить як абсолютний, так і відносний характер, накладає суттєві обмеження економічного і соціального плану. В інноваційній економіці дане обмеження знімається найбільш ефективним способом за рахунок здійснення інноваційної діяльності.

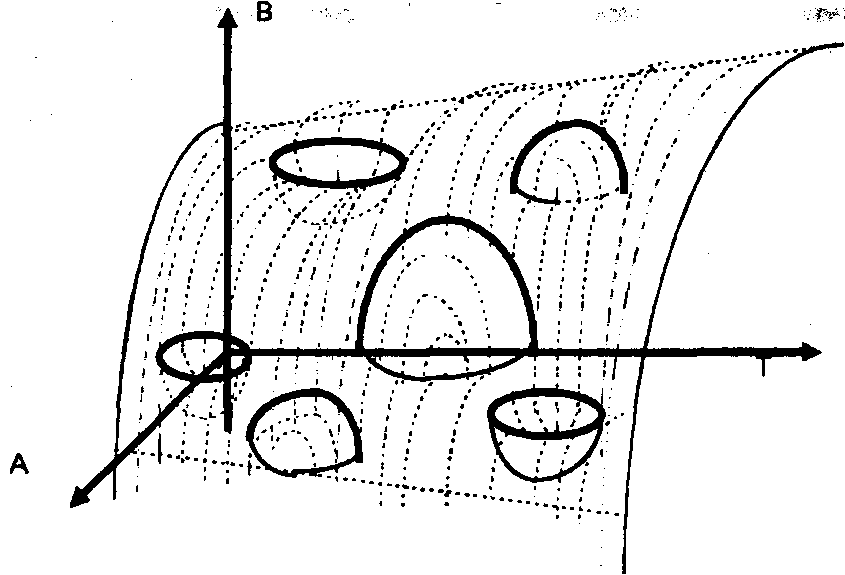

Будь суспільно-економічна система стоїть перед необхідністю вирішення однієї з фундаментальних проблем, а саме: як в даний проміжок часу здійснити комбінацію всіх видів обмежених ресурсів таким чином, щоб забезпечити ефективне та збалансоване задоволення всіх видів потреб (приватних, колективних та суспільних). Графічне вираження даної проблеми можна зобразити у вигляді кривої виробничих можливостей.

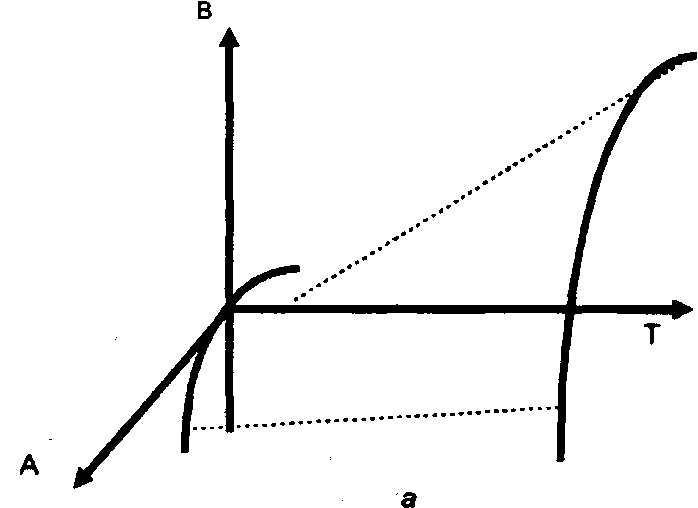

У найбільш загальному вигляді крива виробничих можливостей показує, як повинна здійснюватися комбінація засобів виробництва (А) і виробництво предметів споживання (В), по осі (Т) відкладені тимчасові інтервали (рис. 2). При цьому інновації впливають на ці основні сторони суспільного виробництва.

Рис. 2. Крива виробничих можливостей

Виходячи з кривої виробничих можливостей, можна зробити висновок про те, що в умовах дії фактора обмеженості ресурсів максимальна ступінь задоволення потреб досягається за рахунок їх максимальної індивідуалізації на основі інноваційної діяльності. Протилежністю цій ситуації виступає масове виробництво з максимальною уніфікацією всіх видів потреб, що також призводить до підвищення ефективності використання обмежених ресурсів.

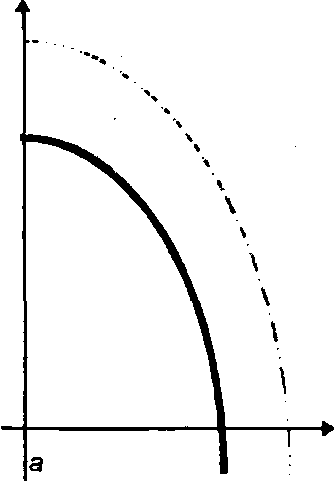

В умовах відсутності інноваційної діяльності зміна рівня і якості споживання населення можливо тільки в результаті здійснення перерозподільних процесів у рамках виробничих можливостей. Інноваційна діяльність дозволяє зняти дане обмеження, тобто забезпечити зростання виробництва споживчих товарів при незмінній кількості ресурсів, що спрямовуються у виробничу сферу, або навіть зменшити їх кількість (рис. 3, а). На рис. 3, б пунктирними лініями позначені різні варіанти використання обмежених ресурсів при незмінному інноваційному потенціалі економічної системи. Суцільною лінією зображена ситуація, що складається в економічній системі в результаті підвищення її інноваційного потенціалу, що дозволяє одночасно збільшувати виробництво засобів виробництва і виробництво предметів споживання.

Рис.3. Криві виробничих можливостей

:А - виробництво засобів виробництва;

В - виробництво предметів споживання;

І - інноваційний потенціал

В інноваційній економіці, де основним елементом виступає інновація, перестає діяти «класичний» закон зростаючих поставлений витрат, який постулює положення про те, що потрібно вилучення все більшої кількості ресурсів з виробництва одного виду продуктів для збільшення виробництва іншого виду продуктів.

Інноваційна економіка дозволяє значною мірою подолати фактор обмеженості ресурсів. Якщо в класичній економіці економічні суб'єкти стоять перед проблемами вибору та визначення поставлений витрат, а отже, одержуваних доходів, то інноваційно функціонуючі суб'єкти, спочатку вирішуючи проблеми визначення напрямів і видів діяльності, в стані з обмеженого набору ресурсів виробити більше дефіцитні (а отже, дорогі продукти) або, знявши обмеженість ресурсів, виробити більше необхідних продуктів, збільшуючи тим самим свій дохід. На рівні окремої особистості даний підхід реалізується тоді, коли індивід не вибирає, що йому зробити: піти, наприклад, на рок-концерт або купити пару джинсів, а визначає напрями здійснення більш рідкісної трудової або підприємницької діяльності або підвищення ефективності вже здійснюваної, щоб у нього була можливість і купити джинси, і піти на рок-концерт.

Можна навести такі приклади інноваційної діяльності, спрямованої на створення нового явища, що не властивого певній економічній системі. В американській економіці, побудованої на ринкових засадах, що виходять з стихійних (схожих на стихійне лихо) ринкових законів, велику перевагу отримують ті підприємці, які користуються у своїй діяльності принципами планомірності (бізнес-плани, стратегічне планування). Наступний напрямок можна охарактеризувати так: «робити не як всі, чинити всупереч громадській думці, послухати знайомих і зробити навпаки», що реалізується в певній підприємницької стратегії. Як приклад негативного напрямку можна навести кримінальну сферу, де громадяни шляхом здійснення протиправної діяльності отримують доходи вище середнього рівня.

У СРСР високі доходи мали ті громадяни, які були зайняті в галузях з найвищим ступенем економічної свободи (причому це були неофіційні і кримінальні доходи), чи партійна верхівка. У командно-адміністративній економіці СРСР найбільш ефективно використовували обмежені ресурси ті підприємства, які функціонували в умовах, максимально наближених до ринкових (там, де в галузі відзначалася конкуренція, наприклад годинна промисловість або виробництво різних видів озброєнь).

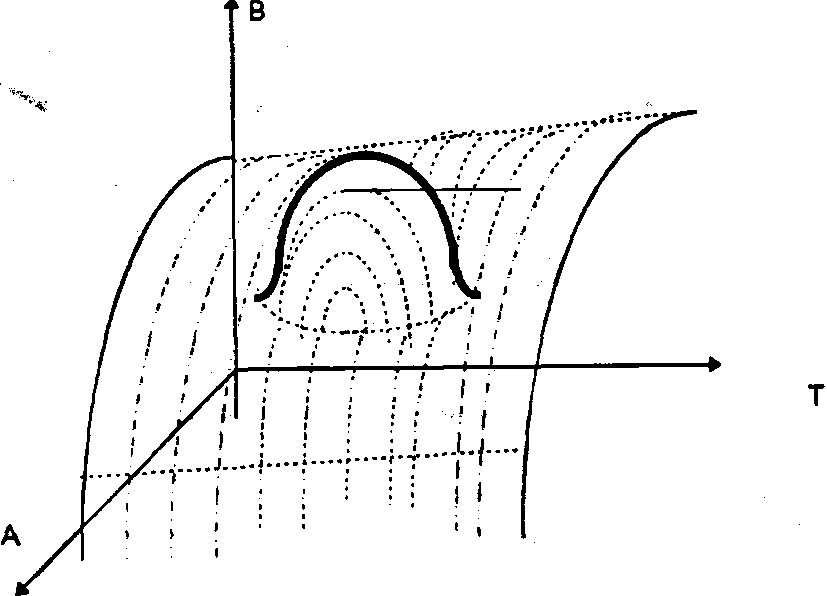

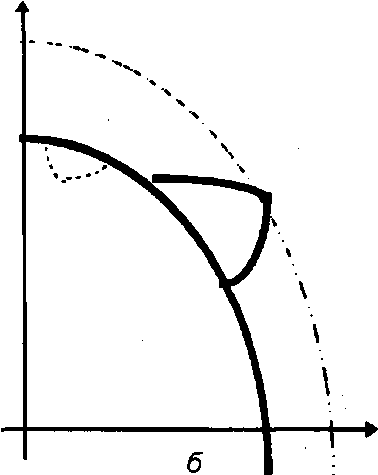

У результаті здійснення інноваційної діяльності графік кривої виробничих можливостей може приймати вид, зображений на рис.4. Наявність виступу в певній галузі свідчить про можливість різкого підйому ефективності використання набору обмежених ресурсів. Причому ця можливість може переміщатися в просторі і в часі. У сучасних умовах усім економічним суб'єктам інноваційна діяльність дозволяє утримуватися на вершині опуклості, що характеризується ефективним використанням всіх видів ресурсів.

Рис. 4. Графік виробничих можливостей

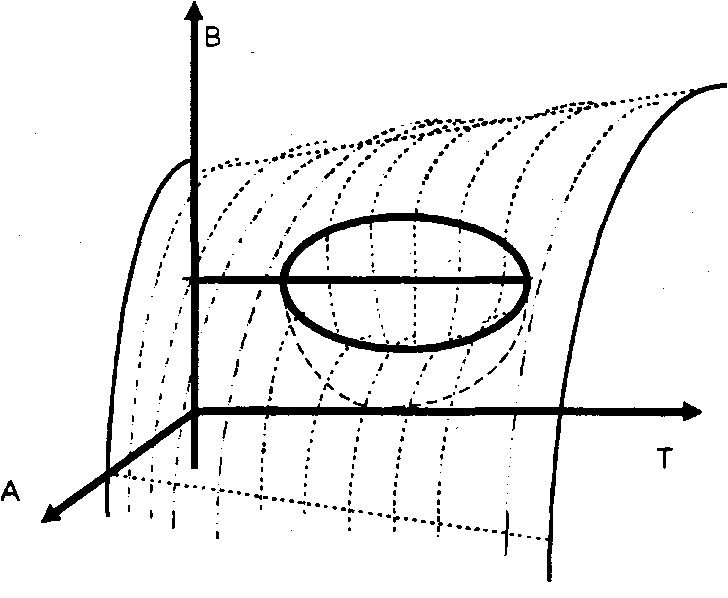

Як прояв суперечливості розвитку економічних систем видається ситуація, коли економічні суб'єкти потрапляють в воронку графіка виробничих можливостей, що призводять до кризового стану (рис. 5).

Рис. 5. Воронка графіка виробничих можливостей

У кожен конкретний проміжок часу є певний набір опуклостей і вогнутостей на графіку кривих виробничих можливостей. Дані нерівномірності змінюють своє положення в залежності від інноваційної діяльності економічних суб'єктів (рис. 6).

Рис. 6. Конкретна ситуація на графіку виробничих можливостей

.Розглядаючи графіки виробничих можливостей суспільства, слід також враховувати і ту обставину, що реальні економічні системи функціонують в умовах неповного використання ресурсів, що можна зобразити графічно.

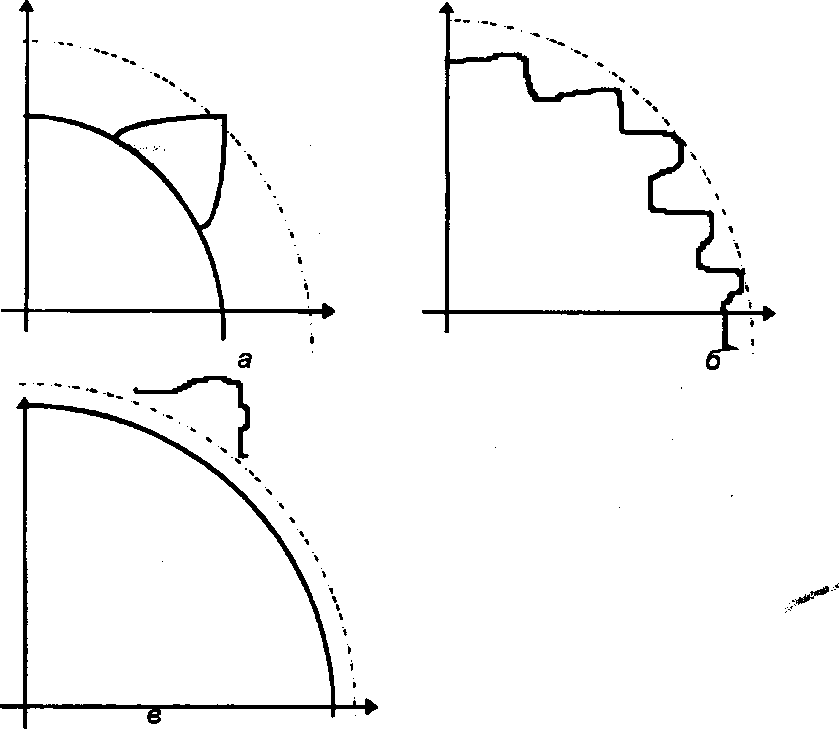

На рис. 7, а можна спостерігати класичну ситуацію, а на рис. 7, б - стан економічної системи в процесі її інноваційного розвитку, коли при певній комбінації обмежених ресурсів для випуску номенклатури товарів і послуг досягається максимальна ефективність у використанні ресурсів. Таку ситуацію можна охарактеризувати як "інноваційний прорив". Водночас пунктиром позначено існування певної "інноваційної западини", де при заданій номенклатурі дуже низька ефективність використання ресурсів (рис. 7, б)

Рис. 7. Графіки кривих виробничих можливостей

В економічній системі, що характеризується неповним використанням ресурсів, є один "інноваційний прорив", (рис.8, а), їх число може поступово зростати (рис.8, б), що поступово приведе економічну систему до стану найбільш повного використання ресурсів (рис .8, в). У той же час, якщо інноваційні процеси постійно мають місце в економіці, то, навіть наближаючись до стану повного використання ресурсів при даному рівні технічного та інноваційного розвитку, економіка має один (рис. 8, в) або кілька інноваційних проривів, стимулюючих подальші процеси зсуву графіка виробничих можливостей. Розглянемо, до чого може привести розвиток інноваційних проривів.

Рис. 8. Графік розвитку інноваційного прориву

Альтернативний вибір виробничих можливостей можна зобразити також у табличній і графічній формах (табл. 10, рис. 9).

Таблиця 10

Альтернативний вибір виробничих можливостей

Рис. 9. Графік альтернативного вибору виробничих можливостей

У суспільстві є обмежений набір ресурсів і певний рівень технічного розвитку. При цьому за рахунок досягнення оптимальної структури вироблених товарів створюється велика товарна маса.

Сучасні економічні системи функціонують в умовах невизначеності. Це пов'язано з тим, що економічні суб'єкти, приймаючи ті чи інші економічні рішення, змушені оцінювати майбутні вигоди і витрати, зроблені в сьогоденні. У свою чергу, як показує історичний досвід, проблеми майбутнього є дуже серйозними, в тому числі і в економічному аспекті. Одним з механізмів, що дозволяє знизити ступінь невизначеності, виступає інноваційна діяльність у всіх аспектах свого прояву.

Економічна теорія ще не дала канонічного визначення інноваційної економіки, що пов'язано з безліччю об'єктивних і суб'єктивних причин. У той же час можна виділити деякі основоположні категорії, що характеризують інноваційну економіку. Сюди слід віднести, крім самих нововведень, такі інститути і принципи: 1) інноваційну діяльність; 2) економічну свободу; 3) монополію; 4) прогнозування.

Інформація, релевантна "ГЛАВА 5. МАКРОЕКОНОМІЧНА СТАБІЛЬНІСТЬ І ЕКОНОМІЧНЕ ЗРОСТАННЯ "

- (Підказка: криві байдужості по- показувала комбінації рівнів споживання в різні

макроекономічними і відображають стан економіки в цілому, а не конкретної фірми або домашнього господарства. Ми обговорювали, що економічна наука включає в себе два основних на-правління: мікроекономіку і макроекономіку (гл. 2). Мікроекономіка вивчає процеси прийняття рішень і взаємодії на ринку домогосподарств і фірм. Макроекономіка досліджує економіку в цілому, її завдання - пояснення - Глава 23: Введення в макроекономіку, схема «сукупний попит - сукупна пропозиція»

макроекономічної політики (на-кові ставки, урядові витрати, урядові субсидії), називаються політіческіміпеременнимі, або політичними інструментами Навколо макроекономічної політики завжди мно-го суперечок. Деякі економісти вважають, що пра-вительство має поставити економіку «на АВТОП-лот *, тому що спроби« зробити що-небудь »з се-годняшній проблемами - 1. Необхідність державного втручання в економіку

макроекономічного регулювання. Її цільові пріоритети, - зайнятість і стабільність економічного зростання, а інструменти - державний бюджет і грошово-кредитна політика. Кейнс і його послідовники виходять з принципової посилки про те, що чисто ринковий механізм не в змозі забезпечити стабільне економічне зростання і повну зайнятість, і саме тому потрібне втручання держави. - Три глобальні функції держави

макроекономічну функцію підтримки економічної стабільності, згладжування циклічної форми розвитку економіки. Проводить воно і антиінфляційну політику. Крім цих глобальних завдань, держава бере на себе: забезпечення правової основи і соціального клімату, що сприяють ефективному функціонуванню ринкової економіки; компенсацію негативних сторін ринку; підтримку малого та середнього - 2. Грошовий ринок: попит та пропозиція грошей, рівновага і грошовий мультиплікатор

стабільним номінального розміру позичкового відсотка (рис. 16.3,6). Досягається це шляхом фіксації облікової ставки центрального банку та прив'язки до неї ставок комерційних банків, а також за допомогою операцій на відкритому ринку. Така політика називається м'якою (гнучкої) монетарною політикою. Зазвичай вона використовується в тих випадках, коли зміна попиту на гроші викликається, наприклад, зростанням швидкості - 1. Сутність, цілі та основні показники економічного зростання

макроекономічних аспектів економічної безпеки помітно підвищується також в умовах великих національно-державних перетворень, що торкнулися в останні кілька років Росію. Поняття економічного росту використовується для порівняння ефективності національних економік і для характеристики окремих галузей виробництва, при вивченні динаміки економічного розвитку. Здатність - 1. Сутність перехідної економіки, її головні завдання

стабільність, які не просто тимчасово порушують стійкість системи, щоб потім вона повернулася в рівноважний стан, а послаблюють її. Вона поступово поступається місцем іншій економічній системі. Ця нестійкість, нестабільність стану перехідної економіки обумовлює, з одного боку, особливий динамізм її розвитку і відповідний характер змін - незворотність, неповторяемость, а з - ГЛАВА 1. РОСІЙСЬКА ЕКОНОМІКА І РЕФОРМИ

макроекономічна стабілізація цін; лібералізація зовнішньої торгівлі та забезпечення конвертованості національної валюти за поточними операціями; реформа підприємств (в першу чергу приватизація); створення мережі соціального забезпечення; формування інституційної та правової структури ринкової економіки. ** Фішер С., Саха Р., Веч До . А. Стабілізація і зростання в перехідних економіках: перші уроки - ГЛАВА 6. ДЕРЖАВНИЙ БЮДЖЕТ І ФІНАНСОВА СИСТЕМА РОСІЙСЬКОЇ ФЕДЕРАЦІЇ

глава країни втратив право розпоряджатися фінансами. Його каса була відокремлена від скарбниці. Над державними витратами, податками було встановлено контроль, стало практикуватися затвердження бюджету. Існують спеціальні принципи побудови бюджету: - єдність бюджету, що означає зосередження в ньому всіх вироблених витрат і що збираються доходів. Воно передбачає, що держава повинна мати - ГЛАВА 9. ПРОБЛЕМИ РИНКУ ПРАЦІ В РОСІЇ

макроекономічного аналізу, через розгляд таких показників, як сукупна зайнятість, сукупний дохід і рівень цін. Неокейнсианцами, як продовжувачами ідей Кейнса, істотно модифіковані і пристосовані основні положення до особливостей сучасного ринкового господарства, яке в багатьох країнах прийняло державно-монополістичну форму. У Росії, де ринкові відносини