| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Кредитні та фондові бульбашки розвиваються за різними законами. Боргові бульбашки відносяться до загальних фінансових і нерідко загальноекономічних проблем. Вони захоплюють фінансову систему і нерідко всю економіку. У свою чергу фондові бульбашки найчастіше мають секторальний характер. Вони частіше вибірково впливають на господарство (досить часто зачіпають тільки частина біржової торгівлі) та лише при затяжному характері здатні захопити всю економіку.

У 2000 р в США вибухнула біржова криза, але він був нетривалим за часом (всього два квартали) і торкнувся переважно бізнес, пов'язаний з Інтернетом і біотехнологією. У його ході капіталізація акцій високотехнологічних компаній скоротилася на 8 трлн дол., В го час як в 2008-2010 рр. нерухомість знецінилася майже на 13 трлн дол, (до 55 трлн дол.), а ринок деривативних паперів скоротився на 200-300 трлн дол. Масштаби падінь різні і вони пов'язані з тим, що в першому випадку криза була біржовим, а в другій кредитним.

Біржові крахи, як правило, бувають короткостроковими і охоплюють лише біржовий ринок: або весь біржовий ринок, як це було в 1929 і в Китаї влітку 2015 року, або його окремий сегмент (наприклад, біржова криза високотехнологічних компаній 2000 р.) Кредитні кризи частіше поширюються на всю економіку. Наслідки і тривалість боргових бенкетами набагато помітніше і відчутніше, фондових. Біржові бульбашки поширюються практично блискавично. Біржова криза, який стався влітку 2015 року, був короткостроковим, але глибоким (падіння на 30%, втрата капіталізації на 3,3 трлн дол.). Він не торкнувся інші сектори господарства.

У розвинених країнах значна частина населення володіють цінними паперами: від 20 до 60% населення тримають акції і (або) облігації (на Тайвані - 90% населення). Однак переважна більшість фондового багатства зосереджено у найбільш забезпеченої частини населення. Так, в США 80% фондового багатства зосереджено у 10%, а третина - у 1% найбільш багатих американців. Нерухомість набагато більш распрострайена і є основним багатством середнього класу, тому ефект від лопнув міхура на ринку нерухомості більш значний.

Боргові бульбашки наносять удар по всій фінансовій системі, вони загрожують економіці більшою мірою, ніж фондові бульбашки. Біржові кризи частіше впливають на господарство вибірково, і їх вплив починається лише при затяжному характер кризи. Тільки в таких випадках вони здатні «накрити» всю економіку. До того ж боргові кризи перекладають свої втрати на населення, а біржові кризи, як правило, тільки на інвесторів і спекулянтів. Сама ідея про те, що кредитні бульбашки порушують роботу всієї фінансової системи, знаходиться в центрі багатьох макроекономічних моделей кредитних циклів, які розглядаються в якості генераторів бізнес-циклів.

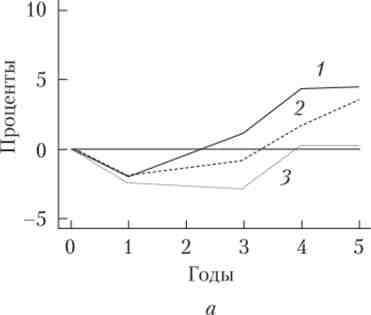

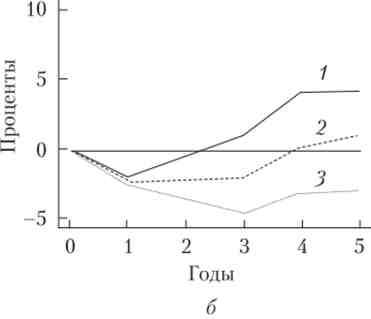

Два графіка є розрахунок впливу біржових і кредитних бульбашок на бізнес-цикл (рис. 9.1).

Мал. 9.1. Два типу бульбашок: біржові (а) і іпотечні (б),

США, 1870-2012 рр.

Розрахунки за 1870-2012 рр. по 17 розвиненим країнам, проведені в Інституті нового економічного мислення, підтвердили припущення Мінскі (2008 і 2009 рр.) про існування двох видів бульбашок: утворилися в результаті кредитних бумів і йод впливом некредитного ірраціонального зростання. Аналіз даних за 142 року (середня тривалість циклу - від початку падіння до буму - становила п'ять років) дозволив зробити два узагальнених графіка: перший графік показує падіння і швидке відновлення (крива 1) при біржових міхурах (крива 2 - рух біржових цін, біржові бульбашки); другий - кредитних (крива 3), під впливом іпотечних бумів відновлення більш повільне. У випадках з кредитними бульбашками падіння більш глибоке, а відновлення - тривале (нижні пунктирні криві представляють собою відновлення кредиту в ході рецесій). При біржових міхурах падіння менш глибоке, а відновлення відбувається швидше. Однією з можливих причин більш сильного впливу на економіку кредитних бульбашок є захоплення боргами широких верств населення, на відміну від фондових бульбашок, які відображаються на становищі тільки біржових гравців і інвесторів. У випадках з кредитними бульбашками страждають менш заможні і широкі верстви населення, а біржових - тільки вищий клас.

Найбільш небезпечна комбінація - збіг за часом фондових і боргових пірамід. В ході кризи 1929-1933 рр. крах фондовій піраміди (1929 г.) призвело до масових банківським банкрутств (1931 р), але практично відразу ж викликало масове безробіття і економічний спад.