Нехай ймовірність померти в одиницю часу не залежить від віку і дорівнює / ?. Позначимо випадкову змінну «час від народження до смерті» через х і припустимо, що ймовірність дожити до віку f, т. Е. Померти в цьому віці, дорівнює

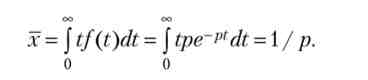

Рівність / (0) = р означає, що ймовірність померти в момент народження дорівнює р. Чим старша людина, тим нижча ймовірність померти в цьому віці (не плутайте з ймовірністю померти в одиницю часу, яка в даній моделі постійна, а на практиці зростає з віком). Рівність / (°°) = б означає нульову ймовірність безсмертя. Очікувана тривалість життя (х) дорівнює математичному очікуванню змінної х. У дискретному випадку, коли ймовірність дожити до віку х, - дорівнює / ,, виконується х =? х;/, А в безперервному випадку замість підсумовування використовують інтеграл. Застосуємо метод інтегрування частинами, тоді очікувана тривалість життя виявиться зворотною величиною до р:

Якщо людина народилася в момент s, то в момент t його вік дорівнює (T - s), А ймовірність дожити до такого віку дорівнює f (t - s). Нехай в кожен момент народжується N людина, тоді до моменту t чисельність покоління, народженого в момент 5, дорівнює N (s) = Nf (t - s), А чисельність всього населення дорівнює сумарній кількості тих, що вижили представників усіх попередніх покоління, вона також дорівнює N:

Нехай споживач народився в нульовий момент часу. Інтегральна корисність за нескінченний період (U) дорівнює дисконтованою потоку очікуваної корисності (іе), яка залежить від миттєвої функції корисності і (С), але також від імовірності / (f) дожити до моменту споживання, оскільки після смерті корисність дорівнює нулю:

Нехай функція миттєвої корисності має вигляд

Споживач максимізує інтегральну корисність:

де Р - суб'єктивна норма дисконтування; С - споживання.

З урахуванням (2.13) і (2.14) цільова функція (2.15) набуде вигляду

З (2.16) випливає, що усвідомлення споживачем ймовірності своєї смерті виражається в збільшенні їм суб'єктивної норми дисконтування на величину ймовірності смерті в одиницю часу (р). Чим більша ймовірність смерті, тим більше нова норма дисконтування (Р + р), тим цінніше поточне споживання в порівнянні з майбутнім споживанням. Динаміка споживання описується модифікованим рівнянням Ейлера з підвищеною суб'єктивної нормою дисконтування:

З (2.17) випливає, що з ростом ймовірності смерті споживання повільніше росте в часі, а падає сильніше. Умова рівноваги: г = р + р, т. е. при смертності рівноважна ставка відсотка більше, ніж при безсмертя.

Модель Калдора Н. Калдор перетворив норму заощаджень в ендогенний параметр на основі наступних припущень: ? одержувачі прибутку (П) зберігають велику частину свого доходу, ніж одержувачі заробітної плати (І 7 ); ? ціни факторів виробництва, а отже, і величини прибутку і зарплати реагують на співвідношення

Моделі з виробництвом знань, зростання і знання: два фактора доходу (Кремер) Обсяг накопичених суспільством знань (А) характеризує розвиток виробництва в цілому і виробничий ефект однієї години праці зокрема, тому в даній моделі він служить вимірником ефективності праці (Е ). Тобто обсяг ефективного (корисного) праці тут дорівнює / II, де L - тривалість праці (чисельність

Моделі визначення обмінного курсу, монетарна модель обмінного курсу Гіпотеза ППС є не єдиною моделлю визначення обмінного курсу, але, безсумнівно, однією з найважливіших. Гіпотезу ППС можна доповнити деякими іншими міркуваннями, щоб пояснити формування номінального обмінного курсу. Монетарна модель заснована на ідеї того, що обмінний курс є грошовим феноменом:

Модель is - lm крива IS. Розглянемо ринок благ. Заощадження не завжди дорівнюють інвестиціям, оскільки зберігають домогосподарства, а інвестують фірми. інвестиції I (i ) Зменшуються з ростом ставки відсотка. заощадження S (Y) зростають з ростом реального доходу, похідна цієї функції є гранична схильність

Модель інфляції На основі динамічних функцій сукупного пропозиції (10.11) і сукупного попиту (10.15) можна побудувати модель, яка ілюструє процес розвитку інфляції. Динамічна взаємодія сукупного попиту і сукупної пропозиції описується наступною системою рівнянь: в якій екзогенними параметрами виступають y

Модель Гудвіна У закритій економіці без економічної актив- пости держави завдяки гнучкій системі цін на ринку благ постійно існує рівновага; відповідно обсяг інвестицій дорівнює обсягу заощаджень. Внаслідок зростання населення і технічного прогресу національний дохід країни щорічно збільшується. Річний темп

Модель акселератора Крім реальної ставки відсотка, на оптимальний обсяг інвестицій впливають і інші фактори. Ми бачили, що вони включають норму амортизації, загальний вид виробничої функції і накопичене кількість капіталу, вартість капіталу, а також загальну оцінку економічної кон'юнктури. Останнє тісно пов'язане

Міжнародна система економічних індикаторів Інтернаціоналізація виробництва зажадала обліку зовнішньоекономічних факторів при розробці прогнозів і спеціальних досліджень по створенню міжнародної системи економічних індикаторів, які розгорнулися на початку 70-х рр. минулого століття. На той час національні системи економічних індикаторів