| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

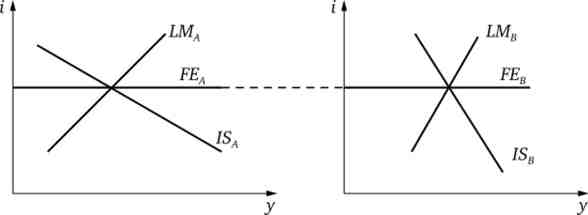

Коли світове господарство складається лише з двох країн, тоді експорт однієї країни дорівнює імпорту інший і обсяг збільшення валютних резервів однієї країни дорівнює обсягу їх зменшення в інший.

За допомогою моделі IS - LM рівноважний стан світової економіки, що складається з двох країн, що підтримують вільний перелив капіталів, представлено на рис. 12.41. Розташування ліній IS і LM в кожній з країн визначається значеннями національних параметрів, які формують рівновагу на ринках благ і грошей при заданому рівні цін, але точка їх перетину знаходиться на одному рівні по осі ординат. Розглянемо наслідки стабілізаційної політики, що проводиться однією з країн.

фіскальна політика

Мал. 12.41. Рівновага в світовому господарстві двох країн

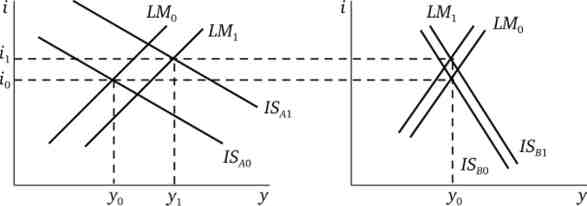

Зростання державних витрат в країні А відобразиться на рис. 12.42 і 12.43 зрушенням лінії fSA вправо (ISA0 - з ISAl); зростуть її дохід і ставка відсотка. Через високу чутливості потоку капіталів до різниці ставок відсотка в країні А утворюється надлишок платіжного балансу, незважаючи на збільшення імпорту благ, збільшеного слідом за зростанням доходу. В країні В збільшується експорт благ (імпорт країни А), тому лінія ISB зміститься вправо (/ SB0 -> / Sgl). Хід подальшого пристосування до нової рівноваги залежить від режиму валютного курсу.

Мал. 12.42. Фіскальний імпульс при фіксованому валютному курсі

Мал. 12.43. Фіскальний імпульс при плаваючому валютному курсі

При фіксованому валютному курсі надлишок платіжного балансу країни А збільшує її валютні резерви і скорочує їх в країні В. Тому на рис. 12.43 лінія LMA зсувається вправо (LMA0 -> ьмА1), а лінія ьмВ - вліво (LMB1 -»LMB0). В результаті в країні А національний дохід збільшується, а в країні В результат залежить від відстаней протилежної зсуву ліній IS і LM.

При плаваючому валютному курсі обмінний курс грошей країни А знизиться, а країни В підвищиться. Тому чистий експорт благ в країні А скоротиться, а в країні В зросте, що відобразиться на рис. 12.43 зрушеннями ISA1 ISA2 і ISBпро -> Вв 1. Таким чином, при плаваючому валютному курсі експансіоністська фіскальна політика в одній з країн супроводжується зростанням національного доходу і ставки відсотка в обох країнах.

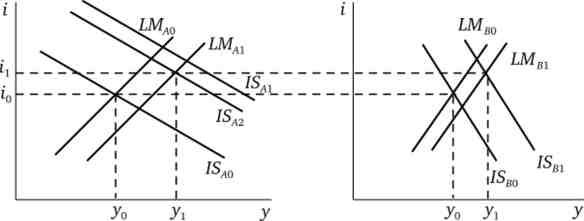

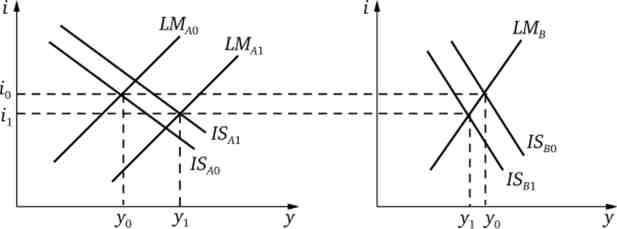

Збільшення кількості грошей в країні А відображається на рис. 12.44 і 12.45 зрушенням кривої LMA (LMao -> LMAl), в країні А знижується ставка відсотка і зростає ефективний попит, зменшуючи чистий експорт благ і капіталу. Тому її платіжний баланс стає дефіцитним. Подальший розвиток подій залежить від режиму валютного курсу.

Мал. 12.44. Монетарний імпульс при фіксованому валютному курсі

При фіксованому валютному курсі валютні резерви і грошова база в країні А скоротяться, а в країні В зростуть. На рис. 12.44 цього відповідають зрушення лінії 1МЛ вліво (LMA1 1МА2), а лінії LMB вправо (LMB0 -> LMB1). Внаслідок збільшення в обох країнах ефективного попиту на (у'- г /0) Кожна країна збільшить експорт благ і лінії IS зрушаться вправо (ISA0 -> ISA1; ISB0 -»ISB1). Кінцевий результат експансіоністської грошової політики в одній з країн - збільшення ефективного попиту в обох країнах на (у{ - у0).

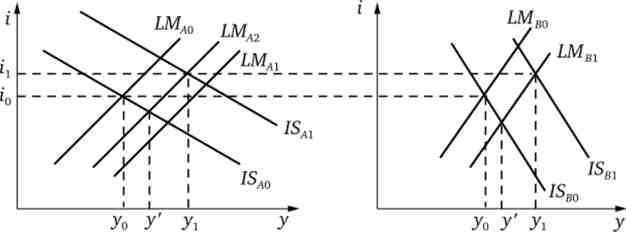

Мал. 12.45. Монетарний імпульс при плаваючому валютному курсі

При плаваючому валютному курсі збільшення пропозиції грошей в країні А зрушує лінію LMA вправо, не змінюючи розташування лінії LMB (Див. Рис. 12.45). Через зниження ставки відсотка і збільшення доходу в країні А росте імпорт благ і посилюється відтік капіталу; і те й інше веде до дефіциту платіжного балансу. Відповідно в країні В підвищуються експорт благ і приплив капіталу. Тому на валютному ринку гроші країни А дешевшають, а країни В дорожчають, збільшуючи чистий експорт благ країни А і знижуючи його в країні В. На рис. 12.45 це призводить до зсуву лінії ISA вправо (ISAпро -> ISAl), а лінії ISB - вліво (/ SB0 -> ISBl). Таким чином, при плаваючому валютному курсі експансіоністська грошова політика в провідній її країні збільшує ефективний попит, а в іншій - його зменшує; при цьому єдина ставка відсотка знижується.

Підсумки проведеного аналізу дієвості заходів стабілізаційної політики у відкритій економіці при фіксованому рівні цін в узагальненому вигляді представлені в табл. 12.11.

Таблиця 12.11. Ефективність експансіоністських заходів стабілізаційної політики у відкритій економіці двох країн при фіксованому рівні цін

|

валютний курс |

фіскальна політика |

грошова політика |

|

фіксований |

Збільшує ефективний попит на батьківщині; наслідки для іншої країни однозначно не передбачувані |

Збільшує ефективний попит в обох країнах |

|

плаваючий |

Збільшує ефективний попит в обох країнах |

Збільшує ефективний попит на батьківщині і знижує його в іншій країні |