| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

У відкритій економіці фінансові активи домашніх господарств можна представити у вигляді суми національних реальних касових залишків (М), Вітчизняних цінних паперів (В) і іноземних цінних паперів, включаючи девізи (F). Тримання реальної каси не приносить доходів, прибутковість вітчизняних облігацій дорівнює i, а зарубіжних - вкладень iz + ее. При заданих значеннях izі?е оптимальна структура портфеля визначається поєднанням значень г, е. Підвищення національної ставки відсотка збільшує частку вітчизняних облігацій за рахунок скорочення частки реальної каси і іноземних цінних паперів. Підвищення обмінного курсу національних грошей (зниження ее) Знижує очікувану прибутковість іноземних вкладень і зменшує попит на них, збільшуючи частку М і В.

У кожен даний момент в обігу перебуває певна кількість грошей, національних (внутрішній державний борг) і іноземних (борг решти світу країні) облігацій. Тому рівновага на всіх сегментах фінансового ринку досягається лише при такому поєднанні значень е і г, яке відповідає наступній системі рівнянь:

де а, р, у - частки відповідно до реальної каси, вітчизняних і зарубіжних цінних паперів в загальній цінності фінансового портфеля 9.

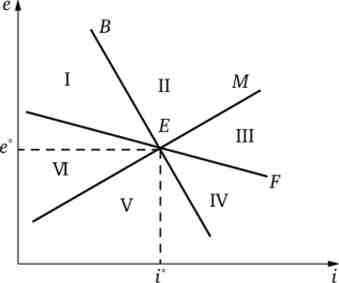

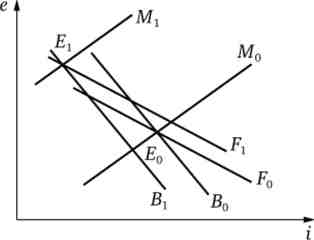

Так як а + р + у = 1, то система (12.9) містить тільки два незалежних рівняння, які однозначно визначають рівноважні значення г і е. На рис. 12.33 наведено графічне рішення задачі.

Мал. 12.33. Рівновага ринку фінансів у відкритій економіці

Лінія М. Безліч поєднань е, г, що забезпечує рівновагу на ринку грошей, представляє лінія М. Її позитивний нахил визначають наступні обставини. Підвищення обмінного курсу національної валюти супроводжується збільшенням попиту на гроші, тому що, по-перше, знижується прибутковість іноземних облігацій (ефект заміни); по-друге, збільшується загальна цінність майна, так як ціна (курс) іноземних облігацій, виміряна в національній валюті, підвищується (ефект майна). Щоб ліквідувати надмірний попит на гроші, потрібно підвищити ставку відсотка.

Оскільки зростання обмінного курсу збільшує попит на гроші, то при поєднанні i = Г, е > е попит на гроші перевищує їх пропозицію, а при поєднанні г = Г, е < е попит на гроші менше їх пропозиції. Отже, всі крапки, розташовані вище лінії А /, представляють поєднання /, е, при яких на ринку грошей існує дефіцит, а всі крапки під лінією М відповідають надлишку на ньому.

зниження iz і (або) ее зрушує лінію М вправо, так як зменшення прибутковості вкладень за кордоном призведе до збільшення попиту на реальну касу.

Лінія F. Безліч поєднань г, е при яких домашні господарства захочуть тримати у своєму портфелі все кількість випущених іноземних облігацій, представляє лінія F. Її негативний нахил пояснюється наступним чином. Підвищення обмінного курсу породжує надлишок на ринку іноземних облігацій, так як попит на них знижується, а виміряна в національних грошах ціна іноземних облігацій зростає, що рівносильно збільшенню обсягу їх пропозиції. Надлишкова пропозиція іноземних облігацій можна усунути за допомогою зниження прибутковості вітчизняних.

Так як зростання е знижує попит на іноземні облігації, то всі крапки, розташовані над лінією F, представляють поєднання г, е, призводять до надлишку, а вага точки під лінією Fвідповідають дефіциту на ринку іноземних облігацій. лінія F зміщується вправо при зростанні прибутковості вкладень за кордоном (iz+ ее).

Лінія В. Точка перетину ліній М і F вказує на поєднання Г, е що забезпечує спільне рівновагу на обох сегментах фінансового ринку. Відповідно до закону Вальраса при Г, е рівновагу буде і на третьому сегменті фінансового ринку. Це означає, що через точку Е проходить і лінія В, що є безліччю поєднань г, е при яких обсяг попиту на вітчизняні облігації дорівнює обсягу їх пропозиції. лінія В має негативний нахил, тому що при підвищенні е зростає попит на вітчизняні облігації внаслідок ефектів заміни (подешевшали гроші замінюються облігаціями) і майна (збільшення цінності іноземних облігацій, вираженої в національній валюті). Утворився на ринку вітчизняних облігацій дефіцит усувається за рахунок зниження їх прибутковості.

Співвідношення нахилів ліній В і Fзалежить від реакції попиту па вітчизняні та зарубіжні облігації на зміну i і е. Оскільки зміна національної ставки відсотка сильніше відбивається на обсязі попиту на вітчизняні облігації, а зміна обмінного курсу більше впливає на перелив капіталу між країнами, то лінія В проходить крутіше, ніж лінія F.

Так як реакція попиту на вітчизняні облігації на зміну обмінного курсу національної валюти збігається з реакцією попиту на гроші, то, як і в випадку з лінією М, всі крапки, розташовані вище лінії 5, представляють поєднання i, е, при яких на ринку вітчизняних облігацій існує дефіцит, а всі крапки під нею відповідають надлишку на цьому ринку. лінія В зсувається вправо при підвищенні iz і (або) ее, так як збільшення прибутковості вкладень за кордоном скорочує частку вітчизняних цінних паперів в портфелі.

Таким чином, всі нерівноважні поєднання /, е діляться лініями М, В і F на шість областей (I-VI), що відрізняються типами нерівноваги на окремих сегментах фінансового ринку.

Простежимо тепер за тим, як заходи стабілізаційної політики держави впливають на економічну кон'юнктуру через зміну обсягу і структури майна приватного сектора. Зміни в секторі майна, впливаючи на кон'юнктуру фінансового ринку, вносять свій внесок у формування рівноважних значень ендогенних параметрів макроекономічної моделі.

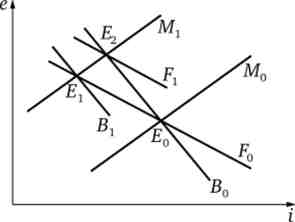

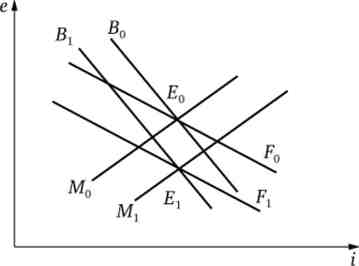

Початковий стан рівноваги фінансового ринку на рис. 12.34 представляє точка Е0. При плаваючому валютному курсі центральний банк може збільшити пропозицію грошей за допомогою покупки вітчизняних або іноземних облігацій. Коли центральний банк робить закупівлі на вітчизняному ринку цінних паперів, тоді лінії М і В зміщуються (М0 -> Мх В0 -> В{) - перша через збільшення пропозиції грошей, друга через скорочення пропозиції вітчизняних облігацій. Зсув відбуватиметься до тих пір, поки вони не перетнуться на вихідній лінії F0 (На рис. 12.34 точка?,). У разі збільшення кількості грошей в обігу за допомогою покупки іноземних облігацій (девізів) лінія В0 залишається на місці, а одночасно із зсувом вліво лінії М вправо (Л /0 -» Мх) зсувається лінія F (F0 -> Fx). Нове рівновагу досягається в точці Е2, представляє вищий обмінний курс, але нижчу ставку відсотка, ніж точка Е{. Таким чином, значення обмінного курсу і ставки відсотка залежать не тільки від кількості перебувають в обігу грошей, а й від структури балансу центрального банку.

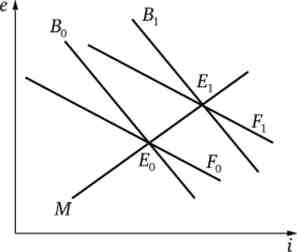

Коли центральний банк хоче підвищити обмінний курс національних грошей без збільшення їх кількості, він одночасно купує іноземну валюту, збільшуючи грошову масу, і продає вітчизняні облігації, зменшуючи її, - це стерилізована валютна політика. Її наслідки представлені на рис. 12.35. При проведенні стерилізованої валютної політики лінія М залишається на місці, а лінії В і Есмещаются вправо (В0 -»Вх; F0 -» Fx) До їх перетині на лінії М в точці Ех. Зросла національна ставка відсотка стимулює обмін іноземних облігацій па вітчизняні. Звернемо увагу на те, що в умовах досконалої мобільності капіталу (г = iz- const) лінія F паралельна осі абсцис і стерилізована валютна політика недієвою.

Мал. 12.34. Монетарний імпульс на ринку фінансів

Мал. 12.35. Стерилізована валютна політика

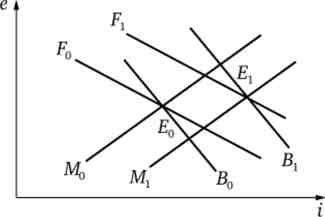

Якщо додаткові державні распопиту на вітчизняні та закордонні облігації; на рис. 12.37 це відображається зрушенням лінії В вліво (В0 -> Вt), А лінії F - вправо (F0 -» F{). Повое рівновагу досягається за рахунок зниження ставки відсотка і зростання обмінного курсу.

Мал. 12.36. Фіскальний імпульс на ринку фінансів

Мал. 12.37. Комбінований імпульс на ринку фінансів

Нехай в результаті економічного зростання за кордоном збільшується чистий експорт благ країни і утворюється надлишок її платіжного балансу. У моделі це проявляється у вигляді приросту іноземних облігацій (збільшення валютних резервів центрального банку) і зсуву лінії Fвліво (F0 -> F{) (Рис. 12.38). Поки обмінний курс залишається незмінним, цінність майна, виражена в національних грошах, збільшується і виникає ефект майна, що виявляється у вигляді збільшення попиту на гроші і вітчизняні облігації. На ринках грошей і вітчизняних облігацій утворюється дефіцит, що відображається на рис. 12.38 зрушенням лінії М вправо (М0 -> М{), а лінії В - вліво (В0 -> В]). Ліквідувати дефіцит на обох ринках за рахунок зміни ставки відсотка неможливо, так як на ринку грошей він підвищує, а на ринку вітчизняних цінних паперів знижує ставку відсотка. Коли на ринку іноземних облігацій існує надлишок, а на ринках вітчизняних активів - дефіцит, тоді знижується обмінний курс (підвищується цінність національних грошей). Зменшення обмінного курсу супроводжується зниженням

Мал. 12.38. Імпульс з-за кордону на ринку фінансів 90

цінності майна, вираженої в національних грошах, і ефект майна діє в зворотному напрямку, усуваючи нерівновагу на всіх трьох сегментах фінансового ринку. Нове рівновага встановлюється при більш низькому обмінному курсі, а зміна ставки відсотка залежить від відстаней зсуву кожній з ліній.

Результати проведеного аналізу впливу екзогенних імпульсів на сектор майна представлені в табл. 12.10.

Таблиця 12.10. Впливу екзогенних імпульсів на сектор майна

|

подія |

наслідки |

|

|

i |

е |

|

|

Купівля центральним банком вітчизняних облігацій у населення |

знижується |

підвищується |

|

Купівля центральним банком вітчизняних облігацій у населення |

знижується |

підвищується |

|

Стерилізована валютна політика |

підвищується |

підвищується |

|

Зростання державних витрат, що фінансуються позикою у населення |

підвищується |

Чи не однозначний |

|

Зростання державних витрат, що фінансуються позикою у центрального банку |

знижується |

підвищується |

|

Зростання чистого експорту благ |

Чи не однозначна |

знижується |

Якщо поєднання значень обмінного курсу і ставки відсотка, що забезпечує рівновагу в секторі майна, не збігається зі значеннями цих параметрів, що визначають рівноважну величину національного доходу, то в довгостроковому періоді будуть відбуватися взаємообумовлені зміни як в процесі виробництва національного доходу, так і в обсязі і структурі майна до тих пір, поки не встановиться рівновага не тільки народногосподарських потоків, а й запасів.

Побудови динамічних моделей відкритої економіки з сектором майна приділялася велика увага в 1970-х рр. Розглянемо одну з найпростіших таких моделей2.

Щоб включити сектор майна в модель ОЕР, приймемо, що приріст іноземних облігацій в країні дорівнює сальдо торгового балансу і споживання домашніх господарств знаходиться в позитивній залежності від розміру їх реального майна. Припустимо також, що, завдяки гнучкості цін, обсяг сукупного пропозиції благ завжди дорівнює національному доходу повної зайнятості. У загальному вигляді модель представляється такою системою рівнянь:

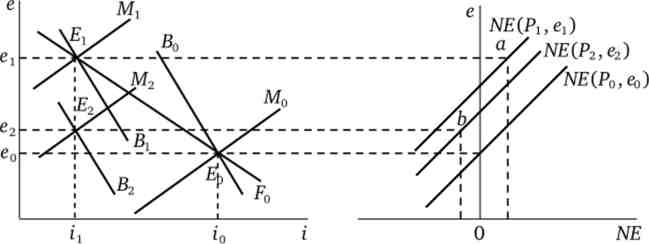

У графічному вигляді її можна уявити рис. 12.39, на якому зміни в структурі майна (запасів) відображають ринок фінансів (ліва частина), а зміни в потоках - функція чистого експорту благ NE (P, е) Як складова частина рівняння народногосподарського кругообігу (права частина). У початковому стані поєднання i0, е0 забезпечує рівновагу фінансового ринку і при поєднанні Р0, е0 країна має нульове сальдо торгового балансу. Простежимо за тим, що станеться в цій моделі, якщо рівноважний стан буде порушено покупкою центральним банком вітчизняних облігацій.

Перш за все зміниться кон'юнктура на ринку фінансів: зростання попиту на вітчизняні облігації і збільшення пропозиції грошей. На рис. 12.39 це відобразиться зрушенням ліній М (М0 -> М,) і В (В0 -> Вх) вліво (див. прознавств вище аналіз за допомогою рис. 12.34), і рівновагу на цьому ринку буде представляти точка Ех. Зниження вітчизняної ставки відсотка збільшує попит па іноземні активи і через збільшення попиту на девізи підвищується обмінний курс. Його зростання збільшує чистий експорт благ країни, і через збільшення попиту решти світу на національні блага підвищується рівень цін в країні. Проміжний результат: збільшення кількості грошей, зниження ставки відсотка, підвищення номінального обмінного курсу та зростання рівня цін. Подальший розвиток подій залежить від того, наскільки підвищиться рівень цін.

Мал. 12.39. Короткострокові і довгострокові наслідки покупки вітчизняних облігацій центральним банком

Якщо рівень цін і обмінний курс підвищаться в одне і те ж число раз (Р{ = пР0, ех = пе0)у то чистий експорт благ не зміниться (рахунок поточних операцій збереже нульове сальдо). Тому при плаваючому валютному курсі не зміниться і обсяг іноземних активів країни: NE = AF = 0. Але дві інші частини майна - реальні касові залишки і реальна цінність вітчизняних облігацій - зменшаться через підвищення рівня цін. В результаті скоротиться споживання національних та імпортних благ. На ринку блага утворюється надлишок, а чистий експорт благ стане позитивним через скорочення імпорту (точка а в правій частині рис. 12.39). При плаваючому валютному курсі рівновагу платіжного балансу відновиться за рахунок припливу іноземного капіталу. Однак кон'юнктура, представлена точками Ех і а, нестійка. Надлишок на ринку блага знизить рівень цін, що призведе до зсуву вниз ліній М (Mj - » М2) і В (Вt -> В2) В лівій частині малюнка і лінії NE (P, e) (NE (Pv ех) ^> NE (Р2 е2)) - в правій. Спільне рівновагу на ринках фінансів і блага встановиться при поєднанні Р2, е2. Негативне сальдо рахунку поточних операцій (про що свідчить точка b) Виникло через те, що збільшення пакету іноземних облігацій збільшило і процентні платежі від решти світу громадянам країни.

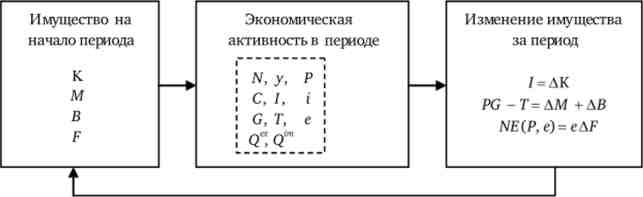

Схематично взаємодія між запасами і потоками народного господарства представлено на рис. 12.40.

Мал. 12.40. Взаємодія потоків і запасів

Вектор цін (Р, г, е) балансує макроекономічні ринки в короткому періоді. Довгострокове статичну рівновагу {Stationary steady state) настає тоді, коли обсяг майна стабілізується: ДК = ДМ = AB = AF = 0; в такому стані немає чистих інвестицій, а державний бюджет і платіжний баланс країни мають нульове сальдо.