| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Проте, дефіцит бюджету в будь-якому випадку необхідно фінансувати - якщо доходів держави не вистачає для покриття всіх запланованих витрат, то такий бюджет не може бути виконаний. Традиційно виділяють два основні методи фінансування дефіциту державного бюджету: боргова і емісійний.

Боргова спосіб полягає у випуску облігацій державного боргу, що розміщуються на аукціонах. Держава може продавати свої цінні папери як приватному сектору (накопичуючи тим самим внутрішній борг), так і іноземним інвесторам (формуючи зовнішній борг).

Гідність цього способу фінансування в тому, що попит на державні цінні папери, як правило, стабільний і високий, особливо в розвинених країнах. Оскільки вторинний ринок державних паперів добре розвинений, облігації держборгу досить ліквідні. Надійність облігацій гарантується тим, що зазвичай ймовірність дефолту держави невелика. Нарешті, облігації держборгу є прибутковим інструментом інвестування, так як з них виплачуються відсотки.

З останнього властивості випливає один з недоліків боргового способу. Виплата відсотків по облігаціях, т. Е. Витрати на обслуговування державного боргу, теж є складовою частиною дефіциту бюджету. Величина цих витрат називається вторинним дефіцитом. Таким чином, загальний дефіцит складається з первинного (власне перевищення витрат над доходами) і вторинного (витрати на обслуговування наявного боргу).

важливо запам'ятати

Формально вже наявний борг теж повинен включатися у вторинний дефіцит, поряд з процентними платежами. Але зазвичай вважається, що держава є абсолютно надійним позичальником, так що воно має можливість постійно перепозичати основну суму боргу. Наприклад, в XVIII-XIX ст. основну частину британського держборгу становили консолі - безстрокові облігації, але яким виплачувалися регулярні процентні платежі, але їх номінальна вартість ніколи не погашалась. У сучасному світі, коли підходить термін погашення облігацій держборгу, держава просто випускає нові облігації. Так, наприклад, бюджетний дефіцит США в 2013 р становив близько 845 млрд дол., Але уряд США повинен був додатково зайняти близько 3 трлн дол., Щоб виплатити борг з вичерпаним терміном погашення.

Виникає резонне питання: якщо фінансування дефіциту веде до подальшого збільшення дефіциту, то доречно взагалі використовувати боргової спосіб? Аналіз динаміки первинного і вторинного дефіцитів, а також виявлення умов, при яких держава зможе зберегти платоспроможність (фіскальну стійкість), ми проводимо в гл. 18.

Відзначимо також, що окремий недолік є у зовнішнього боргу - часто він номінований не в валюті самої держави, а в одній з основних резервних валют (доларах США або євро). В цьому випадку у країни-позичальника виникають додаткові труднощі, пов'язані з ризиком обмінного курсу. Випадок зовнішніх запозичень в іншій валюті окремо розглядати ми не будемо. Всі подальші міркування можна інтерпретувати або обмежуючись закритою економікою, або припускаючи, що внутрішній і зовнішній борг номінований в одній валюті.

Емісійний спосіб полягає у фінансуванні дефіциту шляхом кредитування уряду центральним банком. Формально кажучи, мова йде про збільшення грошової бази або про емісію нових грошей підвищеної сили. Тому цей спосіб часто називають монетизацією боргу. Уряд продає випущені їм цінні папери центральному банку і витрачає отриманий дохід (сеньйораж) на покриття своїх витрат.

У ряді країн монетизація боргу законодавчо заборонена. Наприклад, в Росії це прописано в ст. 22 Закону про Банк Росії. Причина такої заборони, а також головний недолік емісійного способу фінансування дефіциту бюджету, полягає в тому, що збільшення грошової бази може призводити до інфляції і прямо суперечити проведеної центральним банком грошово-кредитної політики.

Крім двох зазначених способів держава може фінансувати бюджетний дефіцит за допомогою продажу належних йому активів або приватизації підприємств, що перебувають у державній власності. Втім, такий вид фінансування дефіциту є досить обмеженим і непостійним. Наприклад, за прогнозами Міністерства фінансів РФ, дохід від приватизації федерального майна повинен скласти 158,5 млрд руб. (48% планованого дефіциту федерального бюджету) в 2015 р 99,9 млрд руб. (21% планованого дефіциту) в 2016 р і 3 млрд руб. (0,5% планованого дефіциту) в 2017 р1

Приклад з практики

Зауважимо, що приватизація державних активів є характерною рисою не тільки для випадку ринкових реформ 1990-х рр. в постсоціалістичних країнах. Масштабні програми приватизації проводилися з 1980-х по 2000-і рр. і в розвинених країнах, таких як Великобританія, Франція, Японія, Австралія. Зокрема, з 1995 по 2001 р за рахунок доходів від приватизації Італія змогла викупити свої боргові облігації на суму близько 54 млрд дол., Значно знизивши тим самим рівень свого боргу по відношенню до ВВП.

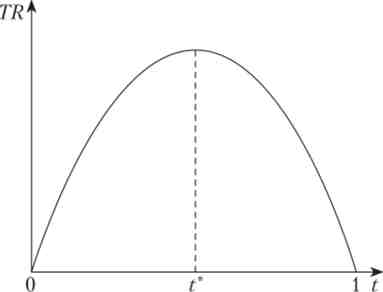

Природно, що крім отримання коштів у позику або продажу частини активів держава може спробувати збільшити свої доходи за рахунок податкової політики. Хоча в найпростіших макроекономічних моделях розумно вважати, що підвищення податків відбувається без впливу на результат економічної діяльності (Т зазвичай не залежить від У), в реальному житті це не зовсім так. З одного боку, зростання середньої податкової ставки повинен призводити до зростання податкових надходжень. Однак, з іншого боку, зростання податків може виявитися занадто високою, в результаті чого частина фірм припинить своє існування, а сума зібраних податків знизиться. Можна спостерігати і зворотний парадоксальний ефект - при зниженні середньої ставки податку ведення бізнесу стає вигідніше, з'являються нові фірми, розширюють свою діяльність вже існуючі, збільшується податкова база, в результаті чого сума зібраних податків зростає. Отже, можна припустити, що існує деяка оптимальна ставка податку, при якій держава отримує найбільший дохід від податку. Ці міркування ілюструє так звана крива Лаффера (її приблизний вигляд зображений на рис. 17.6, де TR - податкові надходження, t - ставка податку, t * - оптимальна ставка).

Мал. 17.6. крива Лаффера

Це цікаво

Крива передбачуваної залежності між рівнем податкової ставки і доходом від оподаткування названа на честь американського економіста Артура Лаффера, хоча сам Лаффер визнавав, що ідея подібної кривої була відома задовго до нього. За легендою, він зобразив її на серветці під час обіду з представниками адміністрації президента Джеральда Форда, Діком Чейні і Дональдом Рамсфельдом в 1974 р

збалансований, і надходження були рівні витрат, то тепер через зростання держзакупівель виникає бюджетний дефіцит. Для здійснення своїх запланованих витрат держава змушена позичати, нарощуючи рівень боргу.

Припустимо тепер, що збільшення державних витрат фінансується за допомогою відповідного збільшення податків, так, щоб бюджет дійсно не змінився. В цьому випадку ми стикаємося з двома різноспрямованими ефектами: зростання держзакупівель стимулює сукупний попит, збільшуючи випуск, а зростання податків зменшує наявний дохід агентів, зменшуючи випуск.

Якщо при цьому вимагати, щоб збільшення податків в точності компенсувало збільшення держзакупівель, зберігаючи бюджет збалансованим, то ефект мультиплікатора зникне. Виявляється, випуск в економіці зросте, але рівно на ту ж саму величину, на яку збільшаться держзакупівлі. Інакше кажучи, мультиплікатор збалансованого бюджету дорівнює одиниці. Це твердження також відомо як теорема Хаавельмо.

Таким чином, збільшення держзакупівель, профінансоване тільки за рахунок збільшення податків, все ще має стимулюючу дію на економіку, але вже досить слабке, так як ефект мультиплікатора в цьому випадку не діє.