24.6. Аналіз платоспроможності підприємства на основі показників ліквідності балансу

Одним з показників, що характеризують фінансову стійкість підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами своєчасно погашати свої платіжні зобов'язання. Платоспроможність є зовнішнім проявом фінансового стану підприємства, його стійкості.

Аналіз платоспроможності необхідний не тільки для підприємства з метою оцінки і прогнозування фінансової діяльності, але і для зовнішніх інвесторів (банків). Перш ніж видавати кредит, банк повинен упевнитися в кредитоспроможності позичальника. Те ж повинні зробити і підприємства, які хочуть вступити в економічні відносини один з одним. Їм важливо знати про фінансові можливості партнера, якщо виникає питання про надання йому комерційного кредиту або відстрочки платежу.

Оцінка платоспроможності зовнішніми інвесторами здійснюється на основі характеристики ліквідності поточних активів, яка визначається часом, необхідним для перетворення їх в грошові кошти. Чим менше потрібен час для інкасації даного активу, тим вище його ліквідність. Ліквідність балансу - можливість суб'єкта господарювання звернути активи в готівку і погасити свої платіжні зобов'язання, а точніше - це ступінь покриття боргових зобов'язань підприємства його активами, термін перетворення яких у готівку відповідає терміну погашення платіжних зобов'язань. Вона залежить від ступеня відповідності величини наявних платіжних коштів величині короткострокових боргових зобов'язань.

Ліквідність підприємства - це більш загальне поняття, чим ліквідність балансу. Ліквідність балансу передбачає вишукування платіжних засобів тільки за рахунок внутрішніх джерел (реалізації активів). Але підприємство може залучити позикові засоби з боку, якщо у нього є відповідний імідж у діловому світі і досить високий рівень інвестиційної привабливості.

Поняття платоспроможності і ліквідності дуже близькі, але друге більш ємне. Від ступеня ліквідності балансу залежить платоспроможність. У той же час ліквідність характеризує як поточний стан розрахунків, так і перспективу. Підприємство може бути платоспроможним на звітну дату, але мати несприятливі можливості в майбутньому.

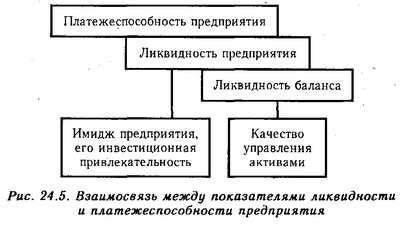

На рис. 24.5 показана блок-схема, що відображає взаємозв'язок між платоспроможністю, ліквідністю підприємства і ліквідністю балансу, яку можна порівняти з багатоповерховим будинком, де всі поверхи рівнозначні, але другий поверх не можна звести без першого, а третій без першого і другого. Якщо впаде перший, то і всі інші розваляться. Отже, ліквідність балансу є основою (фундаментом) платоспроможності та ліквідності підприємства. Іншими словами, ліквідність - це спосіб підтримки платоспроможності. Але в той же час, якщо підприємство має високий імідж і постійно є платоспроможним, то йому легше підтримувати свою ліквідність.

Взаємозв'язок між показниками ліквідності та платежспособності підприємства

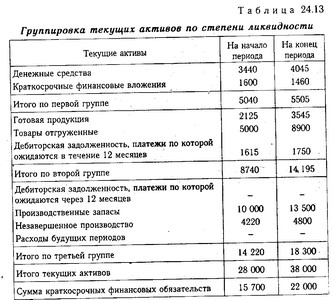

Аналіз ліквідності балансу полягає в порівнянні коштів по активу, згрупованих за ступенем спадної ліквідності (табл. 24.13), з короткостроковими зобов'язаннями по пасиву, які групуються за ступенем терміновості їх погашення.

Угрупування поточних активів за ступенем ліквідності

Перша група (А1) включає в себе абсолютно ліквідні активи, такі, як готівка і короткострокові фінансові вкладення.

До другої групи (A2) відносяться швидко реалізовані активи: готова продукція, товари відвантажені і дебіторська заборгованість. Ліквідність цієї групи поточних активів залежить від своєчасності відвантаження продукції, оформлення банківських документів, швидкості платіжного документообігу в банках, від попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форм розрахунків та ін

Значно більший термін знадобиться для перетворення виробничих запасів і незавершеного виробництва в готову продукцію, а потім в грошову готівку. Тому вони віднесені до третьої групи повільно реалізованих активів (Аз).

Четверта група (А4) - це важкореалізовані активи, куди входять основні засоби, нематеріальні активи, довгострокові фінансові вкладення, незавершене будівництво.

Відповідно на чотири групи розбиваються і зобов'язання підприємства:

П1 - найбільш термінові зобов'язання (кредиторська заборгованість і кредити банку, терміни повернення яких настали);

П2 - середньострокові зобов'язання (короткострокові кредити банку);

П3 - довгострокові кредити банку і позики;

П4 - власний (акціонерний) капітал, що знаходиться постійно в розпорядженні підприємства.

Баланс вважається абсолютно ліквідним, якщо:

A1> П1; A2> П2; Аз> П3; A4 <П4.

Вивчення співвідношень цих груп активів і пасивів за кілька періодів дозволить встановити тенденції в структурі балансу і його ліквідності.

Для оцінки платоспроможності в короткостроковій перспективі розраховують наступні показники: коефіцієнт поточної ліквідності, коефіцієнт проміжної ліквідності і коефіцієнт абсолютної ліквідності.

Коефіцієнт поточної ліквідності (коефіцієнт покриття боргів) - відношення всієї суми поточних активів, включаючи запаси і незавершене виробництво, до загальної суми короткострокових зобов'язань (III розділ пасиву). Він показує ступінь, в якій поточні активи покривають поточні пасиви.

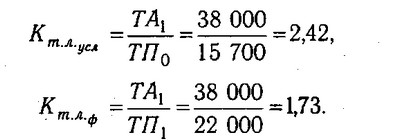

Перевищення поточних активів над поточними пасивами забезпечує резервний запас для компенсації збитків, які може понести підприємство при розміщенні й ліквідації всіх поточних активів, крім готівки. Чим більше величина цього запасу, тим більше впевненість кредиторів, що борги будуть погашені. Іншими словами, коефіцієнт покриття визначає межу безпеки для будь-якого можливого зниження ринкової вартості поточних активів, викликаними непередбаченими обставинами, здатними призупинити або скоротити приплив коштів. Задовольняє зазвичай коефіцієнт> 2. У нашому прикладі величина його на початок року становить 1,78 (28 000/15 700), на кінець - 1,73 (38000/22 000).

Однак обгрунтувати загальну величину даного показника для всіх підприємств практично неможливо, так як вона залежить від сфери діяльності, структури і якості активів, тривалості виробничо-комерційного циклу, швидкості погашення кредиторської заборгованості і т.д. У зв'язку з цим неможливо провести порівняння підприємств за рівнем даного показника. Його доцільно використовувати тільки при вивченні динаміки на даному підприємстві, що дозволить зробити попередні висновки про поліпшення або погіршення ситуації, які повинні бути уточнені в ході подальшого дослідження окремих компонентів поточних активів і поточних пасивів.

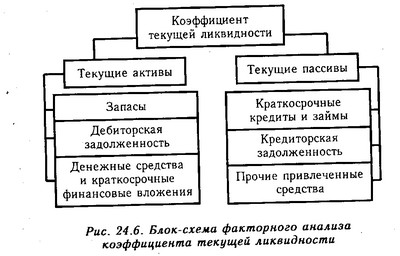

Зміна рівня коефіцієнта поточної ліквідності може відбутися за рахунок збільшення або зменшення суми по кожній статті поточних активів і поточних пасивів (рис. 24.6).

Блок-схема факторного аналізу коефіцієнта поточної ліквідності

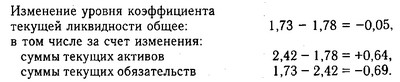

У першу чергу необхідно визначити, як змінився коефіцієнт ліквідності за рахунок факторів першого порядку:

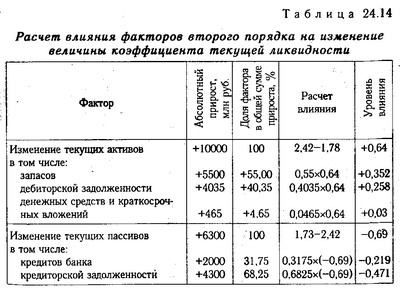

Потім способом пропорційного розподілу ці прирости можна розкласти за факторами другого порядку. Для цього частку кожної статті поточних активів у загальному зміні їх суми потрібно помножити на приріст коефіцієнта поточної ліквідності за рахунок даного чинника. Аналогічно розраховується вплив факторів другого порядку на зміну величини коефіцієнта ліквідності і по поточних пасивів (табл. 24.14).

Розрахунок впливу факторів другого порядку на зміну величини колеффіціента поточної ліквідності

Якщо проводити розрахунок загального коефіцієнта ліквідності за такою схемою, то майже кожне підприємство, що накопичили великі матеріальні запаси, частина яких важко реалізувати, виявляється платоспроможним. Тому банки та інші інвестори віддають перевагу коефіцієнту швидкої (проміжної) ліквідності.

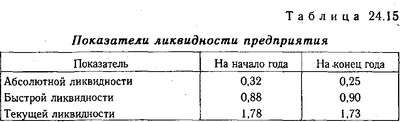

Коефіцієнт швидкої ліквідності - відношення ліквідних коштів перших двох груп до загальної суми короткострокових боргів підприємства. У нашому прикладі на початок року величина цього коефіцієнта становить 0,88 (13 780/15 700), а на кінець - 0,90 (19700/22 000). Задовольняє зазвичай співвідношення 0,7-1,0. Однак воно може виявитися недостатнім, якщо більшу частку ліквідних коштів становить дебіторська заборгованість, частина якої важко своєчасно стягнути. У таких випадках потрібно співвідношення більше. Якщо у складі поточних активів значну частку займають грошові кошти та їх еквіваленти (цінні папери), то це співвідношення може бути меншим.

Коефіцієнт абсолютної ліквідності (норма грошових резервів) доповнює попередні показники. Він визначається відношенням ліквідних засобів першої групи до всієї суми короткострокових боргів підприємства (III розділ пасиву балансу). Чим вище його величина, тим більше гарантія погашення боргів, так як для цієї групи активів практично немає небезпеки втрати вартості у разі ліквідації підприємства і не існує ніякого тимчасового лага для перетворення їх у платіжні засоби. Значення коефіцієнта визнається достатнім, якщо він становить 0,20-0,25. Якщо підприємство в поточний момент може на 20-25% погасити всі свої борги, то його платоспроможність вважається нормальною. На аналізованому підприємстві (табл. 24.15) на початок року абсолютний коефіцієнт ліквідності становив 0,32 (5040/15700), а на кінець - 0,25 (5505/22000), що відповідає нормі.

Слід зазначити, що сам по собі рівень коефіцієнта абсолютної ліквідності ще не є ознакою поганою або хорошою платоспроможності. При оцінці його рівня необхідно враховувати швидкість обороту коштів у поточних активах і швидкість обороту короткострокових зобов'язань. Якщо платіжні засоби обертаються швидше, ніж період можливої відстрочки платіжних зобов'язань, то платоспроможність підприємства буде нормальною. Водночас постійне хронічна відсутність готівки призводить до того, що підприємство стає хронічно неплатоспроможним, а це можна розцінити як перший крок на шляху до банкрутства.

Показники ліквідності підприємства

Відзначимо, що тільки за цими показниками не можна безпомилково оцінити фінансовий стан підприємства, так як даний процес дуже складний і дати йому повну характеристику двома-трьома показниками не можна. Коефіцієнти ліквідності - показники відносні і протягом деякого часу не змінюються, якщо пропорційно зростають чисельник і знаменник дробу. Саме ж фінансове становище за цей час може значно змінитися, наприклад, зменшиться прибуток, рівень рентабельності, коефіцієнт оборотності та ін Тому для більш повної і об'єктивної оцінки ліквідності можна використовувати наступну факторну модель загального показника:

де х1 - показник, що характеризує величину поточних активів, що припадають на рубль прибутку (зворотний показник рентабельності активів); х2 - показник, який свідчить про здатність підприємства погасити свої борги за рахунок результатів своєї діяльності та характеризує стійкість фінансів. Чим вище його величина, тим краще фінансовий стан підприємства.

Для розрахунку впливу цих факторів можна використовувати способи ланцюгової підстановки або абсолютних різниць.

При визначенні платоспроможності бажано розглянути структуру всього капіталу, включаючи основний. Якщо авуари (акції, векселі та інші цінні папери) досить суттєві і котируються на біржі, вони можуть бути продані з мінімальними втратами. Авуари гарантують кращу ліквідність, ніж деякі товари. У такій ситуації підприємству не потрібен дуже високий коефіцієнт ліквідності, оскільки оборотний капітал можна стабілізувати продажем частини основного капіталу.

Розглядаючи показники ліквідності, слід мати на увазі, що величина їх є досить умовною, оскільки ліквідність активів і терміновість зобов'язань по бухгалтерському балансу можна визначити приблизно. Так, ліквідність запасів залежить від їх якості (оборотності, частки дефіцитних, залежаних матеріалів і готової продукції). Ліквідність дебіторської заборгованості також залежить від її оборотності, частки прострочених платежів і нереальних для стягнення. Тому радикальне підвищення точності оцінки ліквідності досягається в ході внутрішнього аналізу на основі даних аналітичного бухгалтерського обліку.

У зв'язку з цим заслуговує на увагу методика розрахунку коефіцієнта поточної ліквідності з використанням нормативів знижок, яка широко застосовувалася в 20-і роки. Сутність її полягає в тому, що на основі середньостатистичних оцінок ліквідності кожної статті балансу розроблялися нормативи знижок і на їх основі вироблялося перерозподіл балансових статей між окремими групами. Так, наприклад, до швидко реалізованим активів рекомендувалося відносити 80% дебіторської заборгованості, 70% готової продукції і товарів, 50% виробничих запасів і незавершеного виробництва. Інша частина цих активів ставилася до повільно реалізованим. Аналогічне перерозподіл здійснювалося щодо кредиторської заборгованості: частина довгострокової заборгованості ставилася до короткострокової, і навпаки.

Крім того, потрібно враховувати і те, що коефіцієнти ліквідності дають статичне уявлення про наявність коштів для покриття зобов'язань на певну дату. При нормальній ситуації поточні активи обертаність: використані запаси знову поповнюються, погашена дебіторська заборгованість замінюється новоствореної. Наявний резерв грошових коштів не має причинного зв'язку з майбутніми грошовими потоками, які залежать від обсягу реалізації продукції, її собівартості, прибутку і зміни умов діяльності.

Поточні пасиви, для вимірювання можливості погашення яких і призначені коефіцієнти ліквідності, також визначаються обсягом виробництва і реалізації продукції. Поки що обсяг реалізації залишається незмінним або зростає, погашення боргових зобов'язань є по суті операцією реінвестування.

Таким чином, жодна стаття, яка входить до розрахунок коефіцієнтів ліквідності, не включає в себе розміри перспективних виплат. Тому, як вважає Л.А. Бернстайн [6], вони непридатні для оцінки перспективної платоспроможності підприємства, а можуть використовуватися тільки в разі ліквідації підприємства або як початковий етап аналізу платоспроможності. Головне їх достоїнство - простота і наочність, може обернутися таким недоліком, як поверховість висновків, якщо аналіз платоспроможності буде зведений лише до визначення їх значень. У нормальній ситуації оцінка платоспроможності підприємства, на думку О.В. Ефимовой [15], повинна проводитися на підставі вивчення джерел припливу і відтоку грошових коштів у короткостроковій і довгостроковій перспективі і здатності підприємства стабільно забезпечувати перевищення перших над другими.

Інформація, релевантна "24.6. Аналіз платоспроможності підприємства на основі показників ліквідності балансу"

- 55. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

платоспроможності важливий не тільки для підприємства з метою оцінки його фінансового стану, а й для зовнішніх інвесторів (банків), які хочуть упевнитися в кредитоспроможності позичальника. Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів, тобто часу, необхідного для перетворення їх в грошову готівку. Поняття платоспроможності і ліквідності - 60. ОЦІНКА ФІНАНСОВОГО СТАНУ неплатоспроможності підприємства

платоспроможних підприємств використовуються наступні показники: загальний коефіцієнт ліквідності, коефіцієнт забезпеченості підприємства власними оборотними засобами; коефіцієнт відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства - неплатоспроможним є наявність однієї з умов: 1) якщо загальний коефіцієнт - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - Питання 69. Показники ліквідності і оборотності підприємств і організацій

аналізу фінансової стійкості та платоспроможності підприємства (організації). До даних показників відносяться: 1) тривалість обороту запасів за період (у днях): {foto222} Збільшення тривалості обороту характеризується для підприємства як негативна тенденція, 2) середній термін погашення короткострокової дебіторської заборгованості (у днях): {foto223} Збільшення тривалості характеризується - 90. ОЦІНКА ФІНАНСОВИХ РИЗИКІВ

платоспроможність. Платоспроможність визначається за допомогою: 1) коефіцієнта абсолютної ліквідності, який являє собою відношення суми грошових коштів і короткострокових фінансових вкладень до суми короткострокових зобов'язань; 2) проміжного коефіцієнта покриття - виходить в результаті ділення сукупної суми грошових коштів, короткострокових фінансових вкладень і дебіторської - 2.4.2. Горизонтальний і вертикальний аналіз бухгалтерського балансу

аналіз полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні балансові показники доповнюються відносними темпами зростання (зниження). Цінність результатів горизонтального аналізу істотно знижується в умовах інфляції, але ці дані можна використовувати при міжгосподарських порівняннях. Мета горизонтального аналізу полягає в тому, щоб виявити - 2.4.1. Аналіз валюти бухгалтерського балансу

аналізувати характер зміни окремих його статей. Такий аналіз проводиться за допомогою горизонтального (тимчасового) і вертикального (структурного) - Коефіцієнт ліквідності

ліквідності банків використовується коефіцієнт ліквідності, який виражає собою відношення різних статей активу балансу банку до відповідних статей його пасиву, або навпаки. Наприклад, коефіцієнт короткострокової ліквідності являє собою відношення ліквідних коштів по активу (касова готівка, поточні рахунки в центральному та інших банках, векселі терміном на три місяці по - Аналіз оборотного капіталу

аналізі ефективності використання оборотного капіталу застосовують і інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; Коб - середньорічна вартість оборотного капіталу (оборотних коштів). Хоча - 2.4.3. Порівняльний аналітичний баланс

підприємство, а лише оцінює стан активів і наявність коштів для погашення - 4.6. Балансовий спосіб в аналізі господарської діяльності

аналізі забезпеченості підприємства трудовими, фінансовими ресурсами, сировиною, паливом, матеріалами, основними засобами виробництва і т.д., а також при аналізі повноти їхнього використання. Визначаючи, наприклад, забезпеченість підприємства трудовими ресурсами, складають баланс, у якому, з одного боку, показується потреба в трудових ресурсах, а з іншого - фактичну їх наявність. При - Питання 68. Аналіз фінансової стійкості та платоспроможності підприємств і організацій

платоспроможність підприємств (організацій) відносяться: 1) коефіцієнт фінансового ризику або плече фінансового ризику (співвідношення позикових і власних коштів) (у відсотках): {foto210} Даний показник характеризує ту кількість позикового капіталу, яке підприємство залучило на 1 руб. вкладених в активи власних коштів. Рекомендоване значення менше 70%, 2) коефіцієнт фінансового - ГЛАВА Поточні зобов'язання і коефіцієнт поточної ліквідності

аналізу положення пересічних компаній, але в контексті нашого дослідження він марний, оскільки не може відповісти на питання, чи володіє компанія стійким конкурентною - 24.1. Поняття, значення і завдання аналізу фінансового стану підприємства

аналізу. 1. Своєчасне виявлення та усунення недоліків у фінансовій діяльності і пошук резервів поліпшення фінансового стану підприємства і його платоспроможності. 2. Прогнозування можливих фінансових результатів, економічної рентабельності виходячи з реальних умов господарської діяльності і наявності власних і позикових ресурсів, розробка моделей фінансового стану при - 4.3. Логіка та інформаційна база аналізу майнового і фінансового положення підприємства

аналізу, наявного для аналітичних розрахунків часу та ін Бухгалтерська звітність являє собою комплект взаємозалежних документів, всі вони мають певну пізнавальну цінність, оскільки характеризують один і той же об'єкт, тільки з різних сторін. Тому навряд чи є правомочним виділяти за значимістю ту чи іншу звітну форму, хоча подібні опитування серед аналітиків робилися. Західні - 2.6.1. Балансовий метод

аналізі правильності розміщення і використання господарських засобів і джерел їх формування. Прийом балансової ув'язки використовується також при вивченні функціональних адитивних зв'язків, зокрема, при аналізі товарного балансу, а також для перевірки повноти і правильності зроблених розрахунків в факторному аналізі: загальна зміна результативного показника повинна дорівнювати сумі змін - Аналіз теорії переваги ліквідності розширить наше розуміння короткострокових економічних

ліквідності розширить наше розуміння короткострокових економічних коливань. 'Пава 32. Сукупний попит і грошово-кредитна та фінансово-бюджетна політика Теорія переваги ліквідності 3 класичній роботі «Загальна теорія зайнятості, відсотка і грошей» для пояснень ня факторів, що визначають процентну ставку, Дж. Кейнс запропонував теорію переваги ліквідності, яка, по суті,