16.7. Аналіз фонду заробітної плати

Аналіз використання трудових ресурсів на підприємстві, рівня продуктивності праці необхідно розглядати в тісному зв'язку з оплатою праці. З ростом продуктивності праці створюються реальні передумови для підвищення рівня його оплати. При цьому кошти на оплату праці потрібно використовувати таким чином, щоб темпи зростання продуктивності праці обганяли темпи зростання оплати. Тільки за таких умов створюються можливості для нарощування темпів розширеного відтворення.

У зв'язку з цим аналіз використання коштів на оплату праці на кожному підприємстві має велике значення. У процесі його варто здійснювати систематичний контроль за використанням фонду заробітної плати (оплати праці), виявляти можливості економії коштів за рахунок зростання продуктивності праці і зниження трудомісткості продукції.

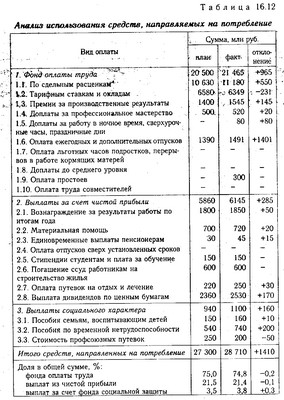

Фонд заробітної плати по діючій інструкції органів статистики включає в себе не тільки фонд оплати праці, відносяться до поточних витрат підприємства, але і виплати за рахунок коштів соціального захисту і чистого прибутку, що залишається в розпорядженні підприємства. Відомості про використання коштів, що спрямовуються на споживання, представлені в табл. 16.12.

Аналіз використання коштів, що спрямовуються на споживання

Найбільшу питому вагу у складі коштів, використаних на споживання, займає фонд оплати праці, що включається в собівартість продукції.

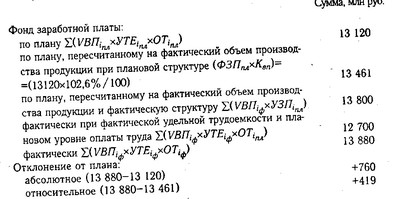

Приступаючи до аналізу використання фонду заробітної плати, що включається в собівартість продукції, в першу чергу необхідно розрахувати абсолютне і відносне відхилення фактичної його величини від планової.

Абсолютне відхилення (ФЗЛабс) еделяется порівнянням фактично використаних коштів на оплату праці (ФЗПф) з плановим фондом заробітної плати (ФЗПпл) в цілому по підприємству, виробничим підрозділам і категоріям працівників:

Проте слід мати на увазі, що абсолютне відхилення саме по собі не характеризує використання фонду зарплати, тому що цей показник визначається без обліку ступеня виконання плану по виробництву продукції.

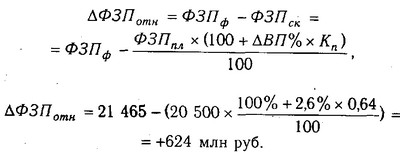

Відносне відхилення розраховується як різниця між фактично нарахованою сумою зарплати і плановим фондом, скоригованим на коефіцієнт виконання плану по виробництву продукції. Відсоток виконання плану з виробництва продукції становить 102,6% (16440 т руб / 16023). Однак необхідно враховувати, що коректується тільки змінна частина фонду заробітної плати, яка змінюється пропорційно обсягу виробництва продукції. Це зарплата робітників за відрядними розцінками, премії робітникам і управлінському персоналу за виробничі результати і сума відпускних, відповідна частці перемінної зарплати.

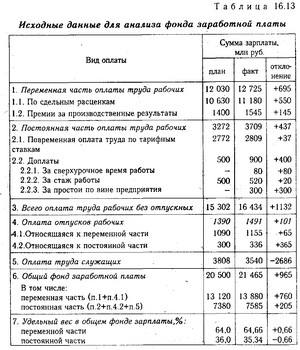

Постійна частина оплати праці не змінюється при збільшенні або спаді обсягу виробництва (зарплата робітників за тарифними ставками, зарплата службовців по окладів, всі види доплат, оплата праці працівників непромислових виробництв і відповідна їм сума відпускних). Дані для розрахунку представлені в табл. 16.13.

Вихідні дані для анліз фонду заробітної плати

На підставі даних таблиці визначимо відносне відхилення по фонду заробітної плати з урахуванням виконання плану по виробництву продукції:

де ФЗП относіетльное відхилення по фонду зарплати;

ФЗПф - фонд зарплати фактичний; ФЗПск-фонд зарплати плановий, скоригований на коефіцієнт виконання плану по випуску продукції; ФЗПпл.

При розрахунку відносного відхилення по фонду зарплати можна використовувати так званий поправочний коефіцієнт (Кп), який відображає питому вагу змінної зарплати в загальному фонді. Він показує, на яку частку відсотка слід збільшити плановий фонд зарплати за кожен відсоток перевиконання плану по випуску продукції (ВП%):

Отже, на даному підприємстві є і відносний перевитрата у використанні фонду зарплати в розмірі 624 млн руб.

У процесі подальшого аналізу необхідно визначити фактори абсолютного і відносного відхилення по фонду зарплати.

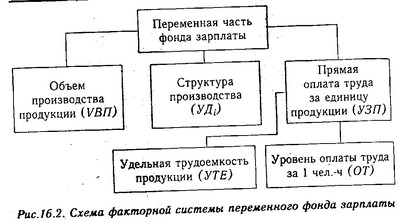

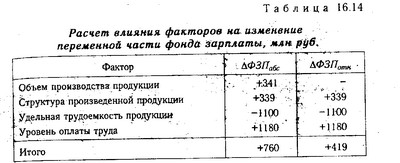

Змінна частина фонду зарплати залежить від обсягу виробництва продукції (V ВП), його структури (УДi), питомої трудомісткості (УТЕI) і рівня середньогодинної оплати праці (ОТi) (рис. 16.2).

Схема факторної системи змінного фонду зарплати

Для розрахунку впливу цих факторів на абсолютне і відносне відхилення по фонду зарплати необхідно мати такі дані:

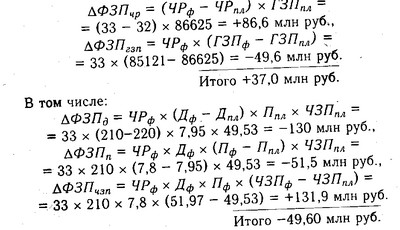

Результати розрахунків (табл. 16.14) свідчать про те, що на даному підприємстві є відносний перевитрата змінної зарплати. Він стався внаслідок того, що темпи зростання продуктивності праці робітників-відрядників були нижче темпів зростання оплати їхньої праці. Перевитрата зарплати вийшов і за рахунок зміни структури виробництва (збільшення питомої ваги більш трудомісткої продукції).

Розрахунок впливу факторів на зміну змінної частини фонду зарплати

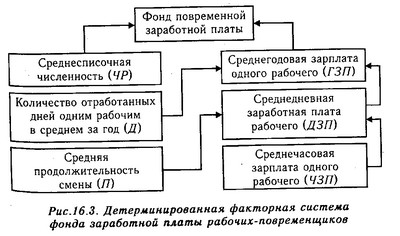

Потім слід проаналізувати причини зміни постійної частини фонду оплати праці, куди входять зарплата робочих-почасовиків, службовців, працівників дитячих садів , клубів, санаторіїв-профілакторіїв і т.д., а також всі види доплат. Фонд зарплати цих категорій працівників залежить від середньооблікової їх чисельності та середнього заробітку за відповідний період часу. Середньорічна зарплата робочих-почасовиків, крім того, залежить ще від кількості відпрацьованих днів у середньому одним робочим за рік, середньої тривалості робочої зміни і середньогодинної заробітку.

Детермінована чинники системи фонду заробітної плати робітників-почасовиків

Згідно зі схемою 16.3, для детермінованого факторного аналізу абсолютного відхилення по фонду погодинної зарплати можуть бути використані наступні моделі:

ФЗП=ЧР х ГЗП, ФЗП=ЧР х Д х ДЗП, ФЗП=ЧР х Дх П х ЧЗП.

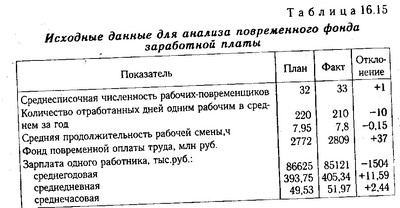

Вихідні дані для аналізу погодинного фонду заробітної плати

Розрахунок впливу цих факторів можна зробити способом абсолютних різниць, використовуючи дані табл. 16.15:

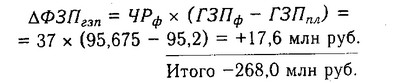

Таким чином, перевитрата погодинного фонду зарплати відбувся в основному за рахунок збільшення чисельності робітників-погодинників. Зниження середньорічного заробітку, а відповідно і фонду оплати праці викликано зменшенням кількості відпрацьованого часу одним робочим за рік. Зростання середньогодинної оплати стався в результаті підвищення тарифних ставок у зв'язку з інфляцією.

Фонд заробітної плати управлінського персоналу також може змінитися за рахунок його чисельності та середньорічного заробітку. На даному підприємстві відбулося деяке скорочення апарату управління з 40 до 37 осіб. За рахунок цього фактора фонд зарплати зменшився на 285 600 000 руб.:

Через збільшення посадових окладів фонд зарплати службовців зріс на 17,6 млн руб.:

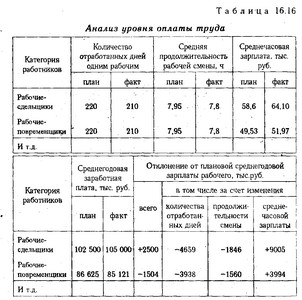

Важливе значення при аналізі використання фонду зарплати має вивчення даних про середній заробіток працівників підприємства, його зміні, а також про фактори, що визначають його рівень.

Розрахунок впливу цих факторів на зміну рівня середньорічної зарплати за категоріями працівників проведений призом абсолютних різниць (табл. 16.16).

Аналіз уовня оплати туди

З таблиці видно, що зростання середньорічної зарплати викликане в основному збільшенням середньогодинної зарплати, яка в свою чергу залежить від рівня кваліфікації працівників і інтенсивності їхньої праці , перегляду норм виробітку і розцінок, зміни розрядів робіт і тарифних ставок, різних доплат і премій. У процесі аналізу необхідно вивчити виконання плану заходів щодо зниження трудомісткості продукції, своєчасність перегляду норм виробок і розцінок, правильність оплати за тарифами, правильність нарахування доплат за стаж роботи, понаднормові години, час простою з вини підприємства та ін

Слід також встановити відповідність між темпами росту середньої заробітної плати і продуктивністю праці. Як вже зазначалося, для розширеного відтворення, отримання прибутку і рентабельності потрібно, щоб темпи зростання продуктивності праці випереджали темпи зростання оплати. Якщо такий принцип не дотримується, то відбуваються перевитрата фонду зарплати, підвищення собівартості продукції і відповідно зменшення суми прибутку.

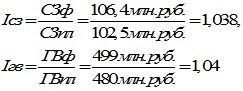

Зміна середнього заробітку працюючих за той чи інший відрізок часу (рік, місяць, день, годину) характеризується його індексом (Jсз), який визначається відношенням середньої зарплати за звітний період (C31) до середньої зарплати в базисному періоді (СЗО).

Аналогічним чином розраховується індекс продуктивності праці (1гв):

Наведені дані показують, що на аналізованому підприємстві темпи зростання продуктивності праці випереджають темпи зростання оплати праці. Коефіцієнт опеоеженія (К ^) оавен

Для визначення суми економії (-Е) чи перевитрати (+ Е) фонду зарплати в зв'язку із зміною співвідношень між темпами зростання продуктивності праці та її оплати можна використовувати наступну формулу:

У нашому прикладі більш високі темпи зростання продуктивності праці порівняно з темпами зростання оплати праці сприяли економії фонду зарплати на суму 41,4 млн руб.

В умовах інфляції при аналізі індексу росту середньої заробітної плати необхідно враховувати індекс зростання цін на споживчі товари та послуги (1ц) за аналізований період:

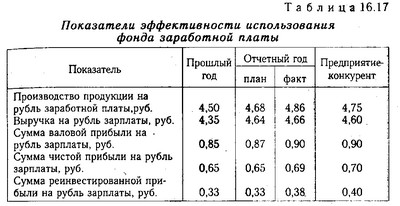

Показники ефективності використання фонду заробітної плати

Структурно-логічна схема факторного аналізу показників ефективності використання фонду зааботной плати

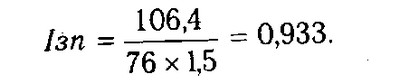

Наприклад, середньорічна зарплата працівників у звітному році - 106,4 млн руб., торік - 76 млн руб., індекс інфляції за цей період становить 1,5:

Отже, реальна зарплата працівників підприємства не збільшилася, а зменшилася за аналізований період на 6,7%.

Інформація, релевантна " 16.7. Аналіз фонду заробітної плати "

- ГЛАВА 5. СТАТИСТИКА ОПЛАТИ ПРАЦІ ТА ВИТРАТ НА РОБОЧУ СИЛУ

аналіз складу і структури фонду заробітної плати; визначення середньої номінальної заробітної плати та середнього доходу працівників; вивчення динаміки заробітної плати і доходів працівників; визначення розміру заробітної плати окремих професійних груп працівників; вивчення диференціації працівників за розміром заробітної плати. Статистичні органи повинні надавати інформацію, - Питання 33. Середній рівень заробітної плати

фонду заробітної плати, що представляє собою пряму заробітну плату або годинний фонд заробітної плати (ФЧЗП). До складу фонду годинної заробітної плати входять компоненти оплати за змінним розцінками, тарифними ставками, премії, компенсації та доплати, що нараховуються за відпрацьовані людино-години, при нормальній тривалості робочої зміни. Середня годинна заробітна плата розраховується за - 10.1. Основні об'єкти аналізу праці та заробітної плати в науково-дослідному інституті

аналіз трудових ресурсів слід розглядати як найважливіший об'єкт управління та аналізу господарської діяльності НДІ. Від того, наскільки ефективно використовуються творчі здібності науковців, залежить результативність діяльності наукової організації, якість проведених досліджень, створення високих технологій та інтелектуальних продуктів, здатних забезпечувати науково-технічний - 32. АНАЛІЗ ОРГАНІЗАЦІЇ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ ПІДПРИЄМСТВА

аналізу використання фонду заробітної плати складається таблиця його динаміки, в якій враховуються всі категорії персоналу (робітники, службовці, фахівці, персонал транспорту, торгівлі, громадського харчування і т. д.) . За цією таблицею можна судити про абсолютні відхиленнях у використанні фонду заробітної плати. Однак абсолютне відхилення саме по собі не характеризує використання фонду заробітної - Теорія фонду заробітної плати

фонду заробітної плати. Ця теорія використовувалася для пояснення заробітної плати як ринкової (короткострокової) ціни праці, на відміну від природної ціни праці, яку «класики» прив'язували до прожиткового мінімуму, посилаючись на те що тривале відхилення рівня зарплати від такого мінімуму буде компенсуватися через динаміку народонаселення: за рахунок збільшення смертності - при зарплаті нижче - Питання 31. Статистика оплати праці. Форми і системи оплати праці

аналіз складу і структури фонду заробітної плати; 3) визначення середньої номінальної заробітної плати та середнього доходу працівників; 4) аналіз динаміки заробітної плати і доходів працівників; 5) визначення розміру заробітної плати окремих професійних груп працівників; 6) аналіз диференціації працівників за розміром заробітної плати. Розрізняють дві форми оплати праці: 1) відрядна - Контрольні питання

заробітної плати в ринковій економіці Росії, їх причини та шляхи подолання? 2. Які роль і методи державного регулювання заробітної плати (номінальної та реальної) в ринковій економіці? 3. У чому полягає значення і какови'методи індексації доходів? 4. Яку роль відіграють колективні договори в регулюванні заробітної - Питання 34. Аналіз динаміки середнього рівня оплати праці. Аналіз диференціації працюють за наймом за рівнем оплати праці

заробітної плати застосовується індексний метод. При цьому розраховуються індекси постійного, змінного складу і структурних зрушень. Індекс змінного складу характеризує зміну середнього рівня оплати праці залежно від зміни двох факторів: 1) зміни зарплати у різних категорій працівників; 2) структурних змін у складі працюючих. Індекс змінного складу - 9.1. Значення, завдання та інформаційна база аналізу праці та заробітної плати

аналізу. Значення аналізу праці та заробітної плати обумовлюється необхідністю постійного визначення резервів поліпшення якості роботи закладів охорони здоров'я, підвищення ефективності використання робочої сили та ефективності витрачання бюджетних коштів, що виділяються на оплату праці працівників системи охорони здоров'я. Далі аналіз праці та заробітної плати проводитиметься на прикладі - 17.4. Нові підходи до побудови тарифної системи

заробітної плати, збільшення конкуренції на ринку товарів і послуг, постійна необхідність посилення стимулюючої ролі заробітної плати вимагають впровадження нетрадиційних підходів до побудови тарифної - Питання 17 Заробітна плата: сутність, види, форми, системи

фонду заробітної плати (у народному господарстві, в регіоні, галузі, на підприємстві тощо) на середньорічну чисельність працівників. Різниться нарахована по відомості заробітна плата та виплачена на руки. Різниця між ними називається заборгованістю по заробітній платі. Існують два види заробітної плати: номінальна і реальна. Номінальна заробітна плата встановлюється в трудовому - 19.3. ЗАРОБІТНА ПЛАТА ТА ЇЇ ВИДИ

заробітну плату. На практиці заробітна плата може прийняти форму премій, гонорарів, винагород. Величина заробітної плати залежить від ставки заробітної плати? ціни, що виплачується за одиницю часу (годину, день, тиждень). Необхідно бачити різницю між грошовою, або номінальної, і реальною заробітною платою. Номінальна заробітна плата? сума грошей, одержувана за годину, день, тиждень і т.