Управління залученням фінансових ресурсів із зовнішніх джерел.

Процес управління залученням коштів із зовнішніх джерел у торговельній організації включає наступні основні етапи.

Аналіз залучення та використання коштів в передплановому періоді. Його метою є виявлення складу і форм залучення коштів організацією та ефективності їх використання. У процесі аналізу потрібно встановити:

? динаміку загального обсягу оборотних коштів, позикового і залученого капіталу;

? зіставити темпи зміни власного, позикового і залученого капіталу, валюти балансу і товарообігу;

? проаналізувати оборотність і рентабельність власного, позикового і залученого капіталу.

2. Визначення цілей залучення коштів із зовнішніх джерел у плановому періоді. Основними цілями можуть бути:

? поповнення планованого обсягу постійної частини оборотних активів;

? забезпечення формування перемінної частини оборотних активів;

? формування відсутнього обсягу інвестиційних ресурсів для фінансування будівництва і реконструкції;

? забезпечення фінансування потреб соціального характеру;

? інші тимчасові потреби.

3. Визначення граничного обсягу позикових і залучених коштів. Критерієм визначення необхідного обсягу є вигідність (ефективність) залучення коштів з різних джерел з метою формування ефективної структури капіталу. При цьому основною вимогою є досягнення максимального ефекту фінансового левереджа, який розраховується за формулою:

ЕФЛ=(1 - ДНП) * (РК-ССК) * ЗПК / СК, (16.1)

де ЕФЛ - ефект фінансового левереджа, що полягає в прирості рентабельності власного капіталу при даній структурі капіталу;

ДНП - частка податків і неподаткових платежів, що сплачуються з прибутку;

РК - рівень рентабельності вкладеного капіталу організації торгівлі,

ССК - середньозважена вартість позикового і залученого капіталу організації;

ЗПК, СК - сума або питома вага позикового і залученого і власного капіталу.

Наприклад, майно організації торгівлі становить 20960 млн. руб., З них за рахунок власних коштів сформовано 14260 млн. руб., За рахунок позикових і залучених 6700 млн. руб. У складі позикових і залучених 7,9% складають довгострокові позикові кошти, вартість яких з урахуванням плати за обслуговування кредиту банком встановлена в розмірі 16% річних; 11,2% - короткострокові кредити за ставкою 15%; 80,9% - кредиторська заборгованість, по якій протягом минулого періоду допущені прострочення платежу та виплати штрафів у розмірі 0,5% від загальної суми заборгованості. Таким чином, середня вартість залучення коштів складе (7,9 * 16 + 11,2 * 15 + 80,9 * 0,5) / 100=3,35%. Частка податків, зборів і платежів з прибутку, розрахована по Звіту про прибутки та збитки в середньому за два останні роки, становить 32,2%. Рентабельність активів становить 7,8%. Таким чином, ЕФЛ в даній організації дорівнює 1,42%=(1 - 0,322) * (7,8 - 3,35) * (6700/14260). Тобто, додаткове збільшення частки позикових і залучених коштів на 1% дає збільшення рентабельності власного капіталу в розмірі 1,42%, що робить вигідним залучення зовнішніх джерел фінансування. У даному випадку вигідність використання позикових і залучених коштів забезпечена за рахунок позитивної різниці рентабельності капіталу і низької вартості залучення коштів, тобто так званого диференціала фінансового важеля. Розмір же цієї вигоди залежить від розміру плеча фінансового важеля, який являє собою співвідношення позикового, залученого і власного капіталу. Проте яким би не було плече фінансового важеля у випадку, якщо диференціал фінансового важеля являє собою негативну величину, використання позикових і залучених коштів неефективно.

Між диференціалом і плечем фінансового важеля існує взаємозв'язок: чим менше плече фінансового важеля, тим більш ризиковими стають фінансові операції з такою організацією. Тому кредитори страхують свої фінансові ризики, встановлюючи підвищену ставку за надання засобів такої організації, тим самим знижуючи диференціал важеля. Завдання полягає в тому, щоб справити багатоваріантні розрахунки і вибрати оптимальне співвідношення власного, позикового і залученого капіталу, що забезпечує позитивний ефект фінансового важеля.

4. Визначення співвідношення коштів, що залучаються на коротко-і довгостроковій основі. В даний час поділ кредитів на короткострокові та довгострокові носить умовний характер і застосовується тільки для цілей фінансової та статистичної звітності та оцінки кредитних ризиків. Зокрема, до короткострокових кредитів банків відносяться кредити з терміном повного погашення, спочатку встановленим кредитним договором, до одного року включно, а також кредити, надані з поновлюваних кредитних лініях і при овердрафтного кредитування, за винятком кредитів зі спочатку встановленим у кредитному договорі строком погашення хоча б однієї частини кредиту понад одного року. До довгострокових кредитах відносяться всі інші кредити. Як правило, на період більше 1 року надаються кредити для інвестиційних цілей, тоді як кредитування під поточні потреби здійснюється на основі короткострокових кредитів або по кредитній лінії.

Кредиторська заборгованість в торгових організаціях завжди носить короткостроковий характер, хоча чинним балансом передбачено виділення довгострокової (більше 1 року) і короткострокової (менше 1 року) кредиторської заборгованості, відбите відповідно у рядках 701 і 702. Таким чином, співвідношення короткострокових і довгострокових позикових засобів визначається цілями кредитування. При цьому слід пам'ятати, що віднесення позикових і залучених коштів до короткострокових або довгостроковим впливає на рівень ліквідності організації.

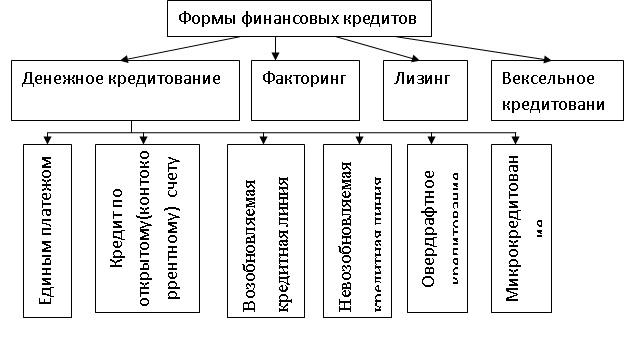

5. Визначення форм залучення коштів. Враховуючи, що довгострокове кредитування носить виключно характер фінансового кредиту, на цьому етапі в першу чергу вирішують питання про використання залучених чи позикових коштів у межах необхідної суми короткостроково залучаються. Спочатку варто проаналізувати і розглянути всі можливості використання залучених фінансових ресурсів, враховуючи їх перевага перед фінансовими. Фінансовий кредит здійснюється в прямій грошовій формі і використовується в даний час багатьма торговельними організаціями обмежено. Цей кредит надається банками, фінансовими органами, іншими господарюючими суб'єктами, державними та недержавними фондами. Класифікація форм фінансового кредиту представлена на рис. 12.2.

6. Визначення складу кредиторів. Він визначається цілями і формами залучення коштів. Основними кредиторами є зазвичай постійні постачальники організації торгівлі, з якими встановлені тривалі комерційні зв'язки, а також обслуговуючий банк.

Рис. 12.2. Класифікація форм залучення фінансових кредитів

7. Формування ефективних умов залучення коштів. До числа цих умов відносять термін надання кредиту або період відстрочки платежу, ставку відсотка за користування ресурсами, умови виплати суми відсотка, умови виплати основної суми боргу, інші умови, пов'язані із залученням коштів. Всі вони обумовлюються у кредитному договорі або договорі поставки.

8. Забезпечення ефективного використання коштів. Критерієм ефективності є різниця між періодом використання конкретного варіанту залучених коштів (з початку надходження до остаточного погашення всієї суми) і періодом обігу активів, на формування яких вони залучалися. Чим вище позитивне значення цієї різниці, тим ефективніше використання залученого кредиту.

9. Забезпечення своєчасних розрахунків за отриманими коштами. Забезпечення своєчасних розрахунків за залученими фінансових ресурсів здійснюється шляхом постійного контролю за строком платежів, особливо перед постачальниками. З метою забезпечення своєчасних розрахунків по найбільш великим фінансовим кредитам можна заздалегідь зарезервувати спеціальний поворотний фонд. Платежі з обслуговування кредитів і поверненню кредиторської заборгованості включаються в платіжний календар і контролюються в процесі поточного моніторингу фінансової діяльності організації торгівлі.

Інформація, релевантна " Управління залученням фінансових ресурсів із зовнішніх джерел. "

- 12.2 Джерела формування фінансових ресурсів

Враховуючи, що потреба у фінансових ресурсах виникає як у процесі створення, так і функціонування організації торгівлі, джерела їх формування слід розглядати на цих двох етапах. На етапі створення організації торгівлі фінансові ресурси утворюються шляхом первісного інвестування. При цьому створюється статутний фонд і накопичуються кошти, необхідні для функціонування. - № 212. Фінансово-промислові групи і цілі їх створення в РФ

. Фінансово-промислові групи представляють собою організаційну форму з'єднання капіталу з характерним для Росії промисловим виробництвом великого масштабу. Принципова особливість полягає в тому, що в групах залучення фінансових ресурсів поєднується з процесом їх концентрації на напрямках, що забезпечують закріплення і розширення власної частки внутрішнього ринку, а також - 12.4. Залучені ресурси як найважливіший фінансовий джерело торговельних організацій

У сучасній господарській практиці залучені ресурси є одним з найважливіших джерел фінансування торгової діяльності. Як внутрішня, так і зовнішня кредиторська заборгованість характеризують найбільш короткостроковий вид використовуваних засобів. Кредиторська заборгованість характеризується низкою особливостей: 1. У більшості випадку (а для внутрішньої заборгованості завжди) вона є - 1.4. Учасники та джерела процесу фінансування нерухомості

Традиційно учасників процесу фінансування нерухомості ділять на наступні категорії: - федеральні і місцеві органи влади і управління; - кредитно-фінансові установи; - інвестори і пр. Федеральні і місцеві органи влади і управління забезпечують економіко-правові відносини між учасниками процесу фінансування нерухомості. Держава забезпечує додержання - 5. Оцінка ефективності політики регулювання державного боргу Політика управління зовнішнім боргом в 2002 р. і програма зовнішніх запозичень

. Проект федерального бюджету на 2002 р. свідчить про нездатність уряду вирішити проблему скорочення зовнішнього боргу і знизити борговий тягар, незважаючи на безпрецедентну централізацію доходів та їх перерозподіл на сплату зовнішніх боргів. Проект федерального бюджету на 2002 р. передбачає наступні способи вирішення завдань боргової політики: а) використання профіциту - 13.1 Цілі, завдання та види фінансового планування.

Фінансове планування - це широке поняття, що охоплює весь управлінський процес. Тому ряд фахівців розуміють під фінансовим плануванням управління бізнесом. Фінансове планування являє собою технологію управління всім майном і капіталом організації, а також процесами освіти, розподілу, перерозподілу і використання фінансових ресурсів організації. - Участь консультантів у складанні бізнес-плану

Підготовка бізнес-плану вимагає великої аналітичної роботи і високої кваліфікації її учасників. Необхідні знання в області не лише економіки, а й законодавства, психології, культурології з тим, щоб зуміти представити інформацію відповідно до прийнятих у світовій практиці стандартами. У табл. 19.1 наводиться схема участі консультантів у розробці бізнес-плану. Таблиця 19.1. - Висновки

1. Бізнес-планування є найважливішим інструментом раціонального господарювання в ринковій економіці та необхідною умовою залучення зовнішніх інвесторів. 2. У Росії розширюється набір професійних послуг з планування ц управлінню, до яких відносяться насамперед консалтинг і перевірка фінансового стану підприємства (аудит). Ці послуги надаються незалежними фірмами, а також - 13.3 Аналіз і оцінка фінансового стану організації торгівлі

Під фінансовим станом розуміють здатність організації фінансувати свою діяльність. Воно характеризується забезпеченістю фінансовими ресурсами, необхідними для нормальної діяльності, ефективністю їх використання, виконанням зобов'язань перед бюджетом, банками, постачальниками, іншими кредиторами та результативністю всієї фінансово-господарської діяльності. Механізм управління - № 207. Проблема внутрішнього і зовнішнього боргу в сучасній російській економіці

. Зовнішній борг Росії зазвичай ділиться на зобов'язання, взяті російським урядом, і зобов'язання, успадковані від СРСР. До серпня 1998 року Росія виплачувала обидва зовнішніх боргу, але серпнева девальвація знизила можливості держави обслуговувати зовнішні борги. Було прийнято рішення перервати виплати основної частини боргу та процентні платежі за радянськими зобов'язаннями, але виплачувати - Стимулювання інвестиційної діяльності та залучення іноземного капіталу

Держава володіє значним набором фінансово-економічних інструментів для активізації або стримування господарської, насамперед інвестиційної, діяльності недержавного сектора народного господарства. З цією метою воно створює режими найбільшого сприяння для вкладення капіталів, знижує податки на прибуток, який спрямовується на фінансування капіталовкладень, а також на доходи - ХТО?

У попередніх підрозділах я вже побічно дав відповідь на питання: "Кому потрібна стратегія управління грошовими ресурсами?", Але готовий відповісти ще раз. Саме вам. Якщо ви плануєте торгувати із залученими ресурсами, будь то акції, товарні ф'ючерси, опціони або будь інший варіант левереджного ринку, - то вам просто необхідні методи управління капіталом. Якщо ви вже почали торгівлю, вам давно