У сучасній теорії людського капіталу найважливішим фактором ефективності праці служить освіту працівника, що вимірюється інвестиціями в освіту або числом років освіти. Емпіричні дослідження показують, що збільшення тривалості освіти на один рік викликає зростання ефективності праці приблизно на 8%, т. Е. Ефективність зростає але експоненті (параграф 11.1).

Освіченість (5) - сумарна тривалість освіти, яка при заданій чисельності населення характеризує рівень освіти в суспільстві.

Нехай в моделі Солоу ефективність праці є зростаюча експоненціальна функція від значення освіченості:

де b> 0 - чутливість ефективності праці до тривалості освіти, або сприйнятливість до навчання.

Для приблизної оцінки параметра b прирівняємо функцію (6.4) емпіричної функції:

Передбачається, що кожна людина живе Г років, спочатку 5 років вчиться, а потім (Г- S) років працює. Чисельність індивідів, які народилися за рік, зростає темпом п. зафіксуємо рік t. Якщо число народжених в цьому році склало В0, то число народжених т ліг назад було менше і складало

Чисельність населення (JV) в момент t дорівнює сумі чисельності індивідів, які народилися Глет тому, (Г + 1) років тому і так далі аж до розглянутого року t (Нуль років тому). Формула чисельності населення з урахуванням (6.5) набуде вигляду:

Запишемо цю рівність в інтегральної формі і проинтегрируем його праву частину:

Використовуючи формулу (6.6), визначимо чисельність зайнятих (Г):

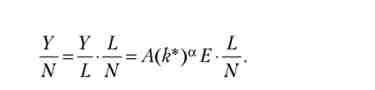

Досліджуємо динаміку подушного доходу при стаціонарному зростанні в моделі Солоу. Використовуємо рівність (6.2), отримаємо вираз для подушного доходу:

Підставами в праву частину отримані раніше вирази для Е, L і N - формули (6.4), (6.6) і (6.7):

де а > 0.

Висновки. З рівності (6.8) випливають висновки:

1) якщо люди вчаться все життя (5 = 7), то подушний дохід дорівнює нулю;

2) якщо люди зовсім не вчаться (5 = 0), то подушний дохід виражається формулою з базової моделі Солоу (див. Параграф 5.2):

3) якщо Іоп, т. е. сприйнятливість до навчання мала, тоді дохід на душу населення падає з ростом тривалості освіти. В цьому випадку оптимальна тривалість освіти дорівнює нулю;

4) якщо Іоп, т. е. сприйнятливість до навчання велика, тоді дохід на душу населення спочатку зростає, потім падає. Прирівняємо нулю похідну функції Y / N по змінній S у формулі (6.8), отримаємо «золоту» тривалість освіти (5 *), при якій подушного доходу максимальний, а також оптимальну (не максимально) ефективність праці (Е*):

якщо S < S *, то зі зростанням тривалості освіти дохід на душу населення зростає, якщо S > S *, то він падає.

Прогнозна екстраполяція Одним з найбільш поширених методів статистичного прогнозування економічних явищ є екстраполяція, т. Е. Поширення минулих і справжніх закономірностей, зв'язків і співвідношень на майбутнє. Мета такого прогнозу - показати, до яких результатів можна прийти в майбутньому, якщо рухатися до нього

Прогнози з використанням rmsm-моделі Світового банку За останні 30 років Всесвітній (світовий) банк застосовує макроекономічні моделі для прогнозування траєкторії економічного зростання країн, що розвиваються. У 70-80-х рр. XX ст. для цієї мети використовувалася модель мінімальних стандартів (RMSM - Revised Minimum Standard Model), створена

Проблема розподілу повноважень (assignment- problem) Коли стабілізаційна політика спрямована на досягнення однієї або декількох комплементарних цілей, тоді і фіскальна полінаходятся щодо субституции. Щоб забезпечити приріст національного доходу, потрібно проводити експансіоністську фіскальну політику, а для стримування рівня цін в бажаних межах

Прийняті скорочення, передмова ВВП - Валовий внутрішній продукт ВНП - валовий національний продукт гл. - глава (-и) од. - одиниця (-и) Закон про Банку Росії - Федеральний закон від 10.07.2002 № 86-ФЗ «Про Центральний банк Російської Федерації (Банці Росії)» ІСЦ - індекс споживчих цін ОЕСР - Організація економічного

Принцип подвійного запису Як вже було зазначено, всі операції в платіжному балансі відображаються за принципом подвійного запису - кожна операція записується двічі: з точки зору переходу з рук в руки активів (товарів, послуг, акцій і т. П.) І з точки зору оплати цієї зміни власника (готівкові кошти, боргові зобов'язання

Прибутковість і ризик портфеля цінних паперів Перейдемо тепер до комплексного аналізу логіки поведінки економічного суб'єкта, який прагне постійно підтримувати оптимальну структуру свого майна, представленого портфелем цінних паперів. Для цього він на початку кожного періоду таким чином змінює структури свого портфеля, щоб максимізувати

Портфель з n різновидів акцій На рис. 5.4 область ефективного вибору портфеля з акцій А та В задана дугою АВ. Нехай крім двох акцій АВ на ринку з'явилася третя акція F, очікувана прибутковість і ризик якій представлені точкою F. Мал. 5.4. Область вибору портфеля з трьох різновидів акцій Виберемо на дузі АВ один з портфелів

Попит на гроші в теорії портфеля Використовуючи графічні інструменти аналізу теорії портфеля, повернемося до питання про фактори, що визначають обсяг попиту на гроші. Якщо індивід розподіляє свої заощадження між реальною касою і пакетом акцій, то вираз (5.8) приймає наступний вигляд: 7 V = 7 p