| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Рівняння теоретичної кривої Філіпса (10.1), що лежить в основі динамічної функції сукупної пропозиції (10.7), характеризує залежність між приростом ставки грошової заробітної плати і рівнем зайнятості при даному рівні цін. В умовах постійного його зростання домашні господарства, визначаючи ціну пропозиції праці, крім кількості праці та поточного рівня цін беруть до уваги і очікуваний ними геми інфляції, т. Е. І ^ = WS(N, Р, пе), де пе - очікуваний домашніми господарствами темп приросту рівня цін.

При використанні в економічних моделях очікуваних значень будь-яких параметрів можна виходити з того, що вони задаються екзогенно. Однак результати аналізу виявляються більш плідними, коли очікувані значення виникають в самій моделі в якості ендогенних параметрів на основі певних уявлень про спосіб формування очікувань економічних суб'єктів.

Найпростішим прикладом економічної моделі з ендогенними очікуваннями є відома з мікроекономіки «паутинообразная» модель ціноутворення. Квітникар, вирішуючи напередодні, скільки кольорів він завтра пощастить на ринок, орієнтується на сформовану сьогодні ціну Pfe+1 = РГ Це означає, що очікувана в поточному періоді продавцем ціна наступного періоду дорівнює сьогоднішньої. Такий спосіб формування очікувань називають статичним очікуванням.

Як відомо з курсу мікроекономіки, в залежності від співвідношення кутів нахилу графіків функцій попиту і пропозиції процес «паутинообразная» ціноутворення буде збіжним, розбіжним або циклічним. При цьому виникає природне запитання: чому два останніх випадки не зустрічаються в реальному житті? Справа в тому, що в реальному господарстві індивіди вчаться на своїх помилках. Якщо продавець бачить, що обраний ним спосіб оцінки майбутньої ціни приносить йому все більше збитків, він скоректує процедуру формування своїх очікувань. Цей факт знаходить відображення в концепції адаптивних очікувань, відповідно до якої очікувана в періоді t ціна в періоді (t +1) визначається за формулою

де X - коефіцієнт адаптації.

У концепції адаптивних очікувань передбачається, що індивід в періоді t при прогнозуванні ціни на період (t + 1) враховує свою помилку при попередньому прогнозі ціни (вираз в круглих дужках). При відсутності помилки (Р, -Pte = 0) він і в майбутньому стане орієнтуватися на правильно визначену ним у минулому ціну. Якщо, наприклад, в понеділок продавець чекав, що у вівторок ціна буде дорівнює 5, але вона виявилася рівною 7 і коефіцієнт адаптації продавця дорівнює 0,5, то у вівторок він буде очікувати, що в середу ціна встановиться на рівні 6. Якби його прогноз виправдався, то і на середу він очікував би ціну 5.

Коли індивід не реагує на помилку попереднього прогнозу, вважаючи, що знає нормальне значення прогнозованого показника, до якого цей показник тяжіє, тоді X = 0. Якщо індивід очікує, що поточне значення показника збережеться і на найближче майбутнє, т. Е. Має статичним очікуванням, то X = 1.

Обмеження коефіцієнта адаптації інтервалом {0,1} висловлює «здоровий» консерватизм економічного суб'єкта. Якщо він виявив, що в ході попереднього прогнозу недооцінив зростання деякого показника (xf > xf), то він збільшить очікуване значення цього показника на наступний період, проте це значення не перевищить досягнутий в минулому періоді рівень: хз < хз+1 < хг Така поведінка свідчить про те, що економічний суб'єкт будує свій прогноз не тільки на основі інформації двох сусідніх періодів.

Адаптивні очікування можна розглядати як окремий випадок авторегрессівних очікувань. Відповідно до останніх економічні суб'єкти прогнозують напрямок і величину зміни економічних показників, грунтуючись на всій динаміці цих показників в минулому, хоча при цьому передбачається, що недавнє минуле надає на майбутнє більший вплив, ніж події давно минулих років. Формально це можна уявити так:

де п - число періодів, що передують прогнозованого; Xi - вагові коефіцієнти.

Щоб привести концепцію адаптивних очікувань до концепції авторегрессівних очікувань, в правій частині формули (10.8) звільнимося від прогнозованих величин

Як і в виразі (10.9), очікуване значення є зважена сума всіх фактичних значень показника в минулому.

Хоча в концепції авторегрессівних очікувань «помилки вчать», в тих випадках, коли передбачувана величина монотонно збільшується (зменшується), очікування суб'єкта будуть постійно нижче (вище) фактичних значень. До числа недоліків концепції авторегрессівних очікувань відноситься також і те, що при прогнозуванні індивід використовує інформацію тільки про минуле даного явища, не намагаючись передбачити можливі нові чинники його формування в майбутньому.

Незадоволеність концепцією авторегрессівних очікувань спонукала дослідників до розробки нової концепції - теорії раціональних очікувань. Відповідно до неї індивід прогнозує очікуване значення параметра, використовуючи структурну модель його формування і всю наявну в даний момент інформацію про фактори, що впливають на обумовлений значення.

У концепції раціональних очікувань ціна постає у вигляді функції від всіх ціноутворюючих факторів:

де. г-- ціноутворюючі фактори.

{Модель раціональних очікувань не може бути повністю детермінованою, так як є прогнозної, але на відміну від адаптивних раціональні очікування лише випадково можуть виявитися помилковими. Розглянемо найпростішу модель прогнозу значення ціни відповідно до концепції раціональних очікувань:

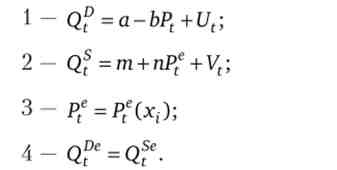

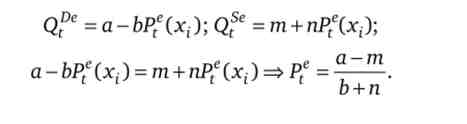

параметри U( і Vt - це стохастичні змінні, що відображають випадкові помилки в прогнозуванні обсягів попиту і пропозиції. Перше рівняння вказує на те, що поточний попит на благо визначається його поточною ціною. Друге рівняння свідчить про те, що продавцям рішення про обсяг пропозиції доводиться приймати напередодні, т. Е. На основі очікуваної ціни. Третє рівняння говорить про те, що продавець будує свій прогноз відповідно до концепції раціональних очікувань. У розглянутому прикладі це означає, що йому відомі параметри а, b, т, п, що визначають конкретний вид функцій попиту і пропозиції. Четверте рівняння констатує рівність очікуваних обсягів попиту і пропозиції.

Оскільки очікується, що прогноз буде точний, то

У реальній економіці діяти відповідно до гіпотезою раціональних очікувань не просто. Побудова адекватної прогнозної моделі, збір і обробка необхідної для прогнозу інформації, як правило, пов'язані зі значними витратами. Після зіставлення останніх з користю отточного прогнозу показників індивід може вирішити, що раціональніше не згадувати про гіпотезу раціональних очікувань. Тому, незважаючи на наукову «солідність» гіпотези раціональних очікувань, вона не виключає інших варіантів ендогенних інфляційних очікувань в економічних моделях.

Гіпотеза раціональних очікувань є важливим елементом концепції «нових класиків» - сучасних послідовників неокласичного напряму розвитку економічної думки. Виключаючи можливість систематичних помилок при прогнозуванні значень економічних параметрів, вона нібито підкріплює постулат досконалої гнучкості цін і висновок про нейтральність грошей. Однак гіпотеза раціональних очікувань використовується і в неокейнсианских моделях і сама по собі не може служити обгрунтуванням неокласичної економічної ідеології.

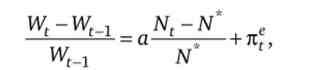

Повернемося до побудови динамічної функції сукупної пропозиції. При наявності інфляційних очікувань в правій частині рівності (10.1) з'являється додаткове доданок до*, так що

т. е. темп приросту ставки грошової заробітної плати коригується на очікуваний темп інфляції.

Відповідно зміниться рівність (10.3)

Оскільки встановлення цін але методом "витрати плюс» забезпечує пропорційність цін ставкою грошової заробітної плати, тими приросту цін дорівнює темпу приросту заробітної плати. Тому рівність (10.10) можна записати у вигляді

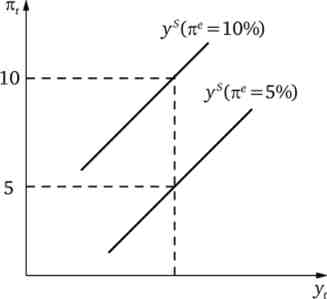

? Динамічна функція сукупної пропозиції з інфляційними очікуваннями в короткому періоді (Див. Рівняння (10.11)) висловлює зв'язок між фактичним темпом інфляції і обсягом виробництва при заданих інфляційних очікуваннях.

Графічно це відображається наступним чином: кожному значенню інфляційних очікувань відповідає своя крива сукупної пропозиції (рис. 10.7). Чим більше очікуваний темп інфляції, тим вище розташований графік yf (Kt) Це означає, що зростання інфляційних очікувань при будь-якому заданому обсязі сукупної пропозиції підвищує фактичний тими інфляції. Фактичний тими інфляції стає функцією від очікуваного її темпу: nt = п( (до*).

Мал. 10.7. Динамічна функція сукупної пропозиції з інфляційними очікуваннями

Якщо протягом тривалого часу темп інфляції не змінюється, то очікуваний її темп стає рівним фактичному відповідно до будь-якої концепцією формування очікувань. У цьому випадку, як випливає з рівності (10.11), обсяг сукупної пропозиції дорівнює національному доходу повної зайнятості при будь-якому темпі інфляції. Інакше кажучи, виробництво на рівні національного доходу повної зайнятості можливе при будь-якому рівні інфляції. Графічно цей висновок зображується у вигляді перпендикуляра до осі абсцис в точці ур який представляє собою лінію динамічної функції сукупної пропозиції в довгостроковому періоді.

Зі співвідношення (10.11) також випливає, що фактичний національний дохід відхиляється від національного доходу повної зайнятості тільки при помилках в прогнозі інфляції. Оскільки в концепції раціональних очікувань прогнозований темп інфляції лише випадково може не збігтися з фактичним темпом, то відповідно до цієї концепції графік динамічної функції сукупної пропозиції завжди перпендикулярний до осі абсцис.

І нарешті, співвідношення (10.11) вказує на те, що в разі зміни національного доходу повної зайнятості відбувається горизонтальне зміщення графіка динамічної функції сукупної пропозиції.