| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

На безлічі ефективних портфелів кожен інвестор вибирає той, який найкращим чином відповідає його уподобанням щодо дохідності та ризику, т. Е. Максимізує свою функцію корисності U = U (r, а). Яку точку на кривій вибору віддасть перевагу інвестор, залежить від його ставлення до ризику. По відношенню до ризику людей можна розділити на три нерівні групи: люблячі ризик, байдужі до ризику і неприхильність до ризику. Більшість людей належить до третьої групи. Вони готові платити за запобігання або зниження ризику. На цьому заснована діяльність страхових компаній, що успішно функціонують в більшості країн.

Для угруповання людей по їх відношенню до ризикового доходу скористаємося поняттям «Гарантований еквівалент лотереї». Це гарантований дохід заданої величини, який має для індивіда таку ж корисність (забезпечує такий же приріст його добробуту), як і можливість брати участь в лотереї з заданою вірогідністю певного виграшу. Проілюструємо застосування цього критерію таким прикладом.

Учасникам колективного заповнення кросворду за відгадане слово пропонується на вибір або відразу отримати 5000 руб., Або вийняти наосліп з урни куля; якщо куля виявиться корисним, то гравець отримує 10 000 руб., якщо жовтим, то 8000 руб., а якщо синім, то 10 00 руб. При цьому відомо, що в урні знаходиться 2 червоних, 3 жовтих і 5 синіх куль. Ті учасники, які захочуть виймати кулю, схильні до ризику, так як гарантованого доходу в розмірі 5000 руб. вони вважають за краще ризиковий дохід з математичним очікуванням: 0,2 - 10 000 + 0,3 - 8000 + 0,5 - 1000 = 4900 руб. Коли очікуваний виграш цієї лотереї зросте до 5000 руб. (Наприклад, в результаті того, що за вийнятий червоний куля будуть платити 10 500 руб.), Тоді витягати кулі захочуть і байдужі до ризику гравці. Чи не розташовані до ризику учасники підуть до урни тільки в тому випадку, якщо очікуваний виграш перевищить 5000 руб.

Різниця між очікуваною величиною імовірнісного доходу і його гарантованим еквівалентом називають премією за ризик. Типовий інвестор не вважає ризик благом і вимагає за нього премію.

Просту функцію користі не розташованих до ризику людей запропонував М. Рубінштейн: U = щр-прор, де / - коефіцієнт, що характеризує індивідуальні переваги інвестора щодо дохідності та ризику.

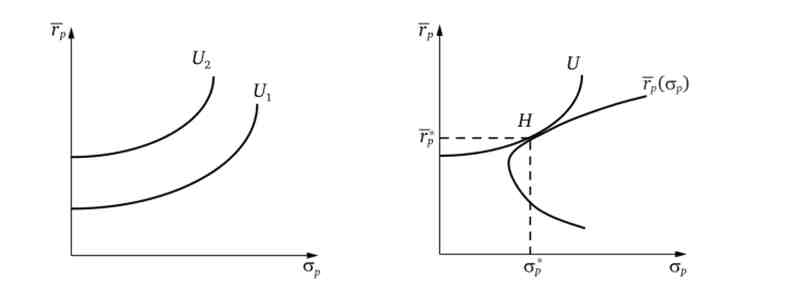

Графічно така функція зображується у вигляді сімейства кривих байдужості інвестора (рис. 5.5), побудованих але формулою rp = (U0 +з) / | /, Де U0 - задана величина корисності.

Оптимальний портфель для типового інвестора визначається в результаті накладення його карти байдужості на безліч ефективного вибору; на рис. 5.6 її представляє точка Я. Алгебраїчна модель і числовий приклад визначення оптимальної структури портфеля з п акцій наведені в математичному додатку до даної глави.

Мал. 5.6. оптимальний портфель

Мал. 5.5. Функція корисності типового інвестора